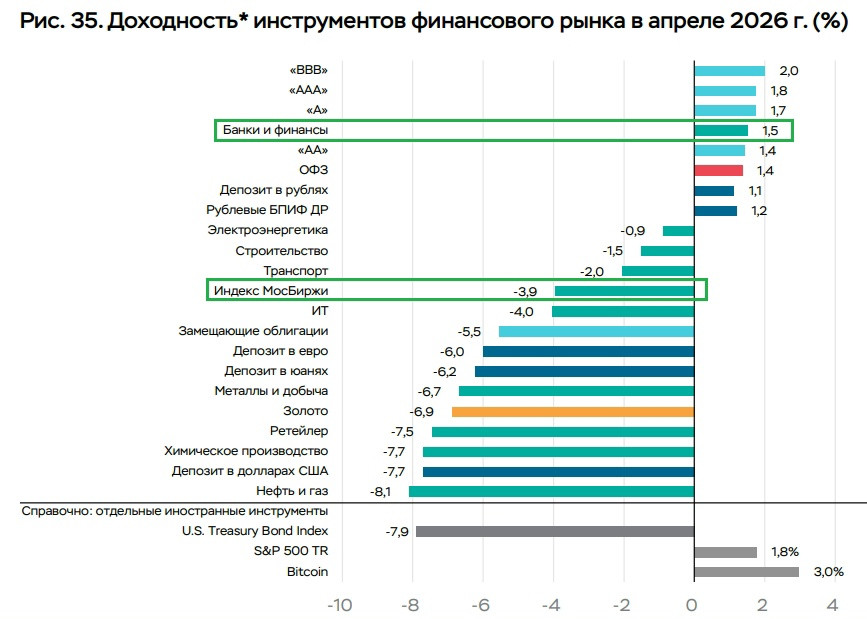

❓Почему банки в плюсе?

🟢 Показателен примере Сбера — он как раз сегодня отчитался: чистая прибыль +21,3%, достаточность капитала 14,3%, при минимальном требовании ЦБ в 10%. Дивиденды — как по расписанию, в то время как больше половины эмитентов отказались платить.

Конечно, у каждого банка своя история, и не все из них столь успешны. Но сектору в целом как-то удаётся уворачиваться от ударов надвигающегося кризиса. В чем секрет?

- Чистая процентная маржа в 6-7% — в среднем 2х от мировых аналогов. В том же Сбере, из ₽34 трлн пассивов «физиков», значительная часть (не раскрывают) лежит под 0,01% годовых. Вопрос к финансовой грамотности клиентов, но банк получает бесплатное фондирование, а кредиты от этого не становятся дешевле.

- «Крыша» ЦБ: регулятор, он же акционер, он же админресурс. Набиуллина будет до последнего отбивать подопечные банки от любых напастей типа налога на сверхдоходы. Аргумент: банковский коллапс остановит кровь во всей экономике.

- Резервы — ахиллесова пята любого банка. Мы видели, как в 2022 г. прибыльный ВТБ получил ₽667 млрд убытка, из-за доначисления резервов.

В итоге: банки будут оставаться любимчиками власти, даже если часть из них «порежут» в кризис. Делаю ли я на это однозначную ставку? Нет, хотя и держу заметную долю в портфеле. Потому что есть ограничители, зашитые в стратегии распределения рисков, и в банковском секторе они тоже есть.

Какие перспективы и риски в секторе видите вы?