Пришло время автоматизировать компанию?

Процесс развития является постоянным. Во все время функционирования того или иного предприятия ставятся цели как текущего, оперативного так и стратегического значения. Скорее всего, это касается и вашего предприятия, и вашего IT-отдела, все это развиваться в решении еще большего круга задач в обеспечении их прозрачности, ориентации на разные сектора экономики и другие сферы деятельности. Автоматизация же необходима, чтобы развитие было ориентированно на поддержку процессов ITIL, что позволяет использовать лучшие мировые практики в области управления.

Все это даст вашему предприятию конкурентное преимущество.

Пожалуй, вам известно, что процесс автоматизации предприятия не является однодневным или двухдневным предприятием. Зачастую это довольно-таки долгий процесс, ведь вам надо пройти целый комплекс мероприятий для достижения поставленных целей. Поскольку, придётся выяснить состав и виды IT–инфраструктур, особенности их построения, провести анализ хозяйственной деятельности, подобрать на основе характеристик информационную систему управления, и выбрать корпоративное решение, произвести расчет экономической эффективности с использованием различных методик и наконец-то произвести внедрение. После чего есть, еще целый комплекс мероприятий.

Соответственно, каждый, ожидает, что после внедрения системы управления предприятием, должны произойти следующие изменения:

- повышение производительности работ;

- сокращение времени работ;

- сокращение времени ожидания;

- сокращение времени на согласование документов и уменьшение числа ошибок в них;

- быстрая обработка срочных работ;

- повышение отказоустойчивости;

- устранение дублирования информации;

- и многое и многое другое.

Все верно, это произойдет, если вы все правильно сделаете, либо сделает та организация, которая будет производить внедрение на ваше предприятие. Об этом и о проблемах , и рисках, которые возникают во время изучения предметной области и внедрения, расскажу в следующей статье.

Но сегодня мы обсудим, самую главную составляющую процесса автоматизации вашего бизнеса, это как вы уже, наверное, догадались экономическая эффективность. Поскольку, что бы вам ни говорили, насколько это круто или инновационно, вы не будите производить внедрение, если это не эффективно, т.е. в конечном итоге вы не будете видеть прибыли или сокращения затрат.

Расчет экономической эффективности необходим для правильной оценки инвестиций в автоматизацию компании, так же важно знать факторы успеха, факторы риска, важно соотносить затраты на информационную систему и получаемые преимущества с точки зрения финансовой и организационной перспектив.

Выбор конкретных методов определения эффективности информационных проектов зависит от специфики ситуации. Все данные используемые в данной статье были взяты с предприятия N. В связи с тем, что у нас нет описания определенной ситуации на предприятии N, методы будет использоваться самые популярные, а именно:

- оценка совокупной стоимости владения информационными системами (ТСО);

- стандартные методы оценки экономической эффективности инвестиций (отдача инвестиций);

Все стандартные методы оценки экономической инвестиций можно подразделить:

- на простые методы:

- метод расчета окупаемости инвестиций;

- метод расчета коэффициента эффективности инвестиций.

- на методы дисконтирования

- метод расчета чистой текущей стоимости.

Оценка совокупной стоимости владения ИС (ТСО)

Общая стоимость владения ИТ является одним из важнейших критериев при рассмотрении будущих проектов, так как определяет их экономическую обоснованность.

Основная цель расчета этого показателя, кроме выявления избыточных статей расхода, заключается в том, чтобы оценить возможность возврата вложенных в информационные технологии средств.

Показатель совокупной стоимости владения ИС рассчитывается по формуле:

TCO = DE + IC1 + IC2, (1)

где

DE (direct expenses) – прямые расходы

IC1,2 (indirect costs) – косвенные расходы первой и второй группы соответственно.

При этом:

DE = DE1 + DE2 + DE3 + DE4 + DE5 + DE6 + DE7 + D8, (2)

где

DE1 — капитальные затраты;

DE2 — расходы на управление ИТ;

DE3 — расходы на техническую поддержку АО и ПО;

DE4 — расходы на разработку прикладного ПО внутренними силами;

DE5 — расходы на аутсорсинг;

DE6 — командировочные расходы;

DE7 — расходы на услуги связи;

DE8 — другие группы расходов.[1]

ТСО необходимо не только рассчитывать при рассмотрении нового проекта, но и постоянно отслеживать в дальнейшем. Пример расчета показателя TCO.

Общая стоимость владения информационными технологиями — это качественная ключевая характеристика, отображающая экономические аспекты состояния ИТ в компании и показывающая эффективность их работы.

[1] Цыгалов Ю. Экономическая эффективность инвестиций в ИТ: оптимальный метод оценки, http://www.pcweek.ru

Расчет ТСО

Статистика организации

1 Количество ПК - 11

2 Количество пользователей - 7

3 Средняя зарплата пользователя в год - 480000

С учетом накладных расходов средние затраты на оплату труда в год - 540000

Прямые затраты

-на оборудование и ПО

4 Средние затраты на закупку оборудования в год - 80000

5 Средние затраты на ПО в год - 100000

6 Ежегодная сумма амортизации капитальных вложений в оборудование и ПО - 90000

7 Ежегодные затраты но комплектующие - 30000

8 Годовые затраты на аренду оборудования/ПО - 15000

Итого: 315000

-на управление и персонал

9 Годовые затраты на оплату персонала по категориям:

— служба техподдержки (инженеры) - 600000

— системные администраторы - 360000

— специалисты по обучению - 0

— программисты - 1440000

— служба поддержки пользователей -0

— другой персонал - 2200000

Общая зарплата на персонал службы ИТ - 4600000

С учетом накладных расходов средние затраты на персонал - 5890000

10 Командировочные расходы в год - 50000

11 Консультационные услуги третьих фирм - 0

12 Затраты на аутсорсинг - 0

13 Затраты на обучение ИТ-персонала в год - 10000

14 Стоимость обслуживания техники по контрактам - 40000

Итого: 5990000

-на развитие

15 Затраты на заработную плату по направлениям разработки:

проектирование - 100000

разработка - 250000

тестирование - 150000

документирование - 75000

16 Ежегодные затраты на заработную плату по сопровождению имеющихся систем по направлениям:

проектирование - 0

разработка - 0

тестирование - 0

документирование - 0

Общие затраты на разработку: 575000

Итого: 575000

17 Ежегодные затраты на оплату услуг сервисных организаций - 0

-на связь:

18 Затраты на аренду выделенных линий и каналов связи - 100000

19 Затраты на удаленный доступ и интернет - 25000

20 Годовая стоимость корпоративных сетей - 0

Итого: 125000

ОБЩИЕ ПРЯМЫЕ ЗАТРАТЫ: 6690000

Непрямые затраты:

21 Количество часов на самообучение одного пользователя - 10

22 Количество часов, затрачиваемых одним пользователем на обслуживание файлов, компьютера и программ - 30

Годовая стоимость деятельности пользователя в связи с наличием у него ПК - 60000

Итого: 420000

23 Количество часов простоя в месяц в связи с плановыми/внеплановыми остановками в работе системы/сети - 2

Общее количество потерянных часов в год в результате простоев - 80

Общая годовая себестоимость простоев - 4200

ВСЕГО НЕПРЯМЫХ ЗАТРАТ: 424200

Общая годовая себестоимость ИТ-инфраструктуры: 7114200

Общая стоимость владения КИС в расчете на ПК (TCO): 646745

Вывод: расходы, связанные с ТСО, довольно существенны. Основная статья затрат – это расходы с учетом накладных затрат на персонал. На это приходится до 90% общей суммы прямых затрат. Второй по значению статьей оказались расходы на развитие, а именно общие затраты на разработку. Прочие статье не играют большой роли. Их величина пренебрежимо мала.

Расчет экономической эффективности при переходе от старой системы к новой системе X

Стандартная методика расчета показателей экономической эффективности включает в себя расчет суммы годовой экономии, коэффициента экономической эффективности капитальных вложений и срока окупаемости капитальных вложений.

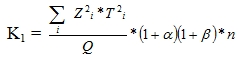

Сумма годовой экономии от сокращения ручного труда по обработке информации рассчитывается по формуле:

S = OC1 – OC2 (3)

S – сумма годовой экономии от сокращения ручного труда по обработке информации, руб.;

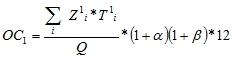

OC1 – годовые эксплуатационные затраты при старой системе, руб.

(4)

(4)

Z1i – месячная основная заработная плата i-го работника, руб.;

T1i – месячные трудовые затраты i-го работника на решение задачи, человеко-дни;

Q – среднее количество рабочих дней в месяц, дни;

α – коэффициент накладных расходов;

β – коэффициент дополнительной заработной платы (отчисления на социальное страхование, в различные фонды и т.п.).

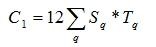

OC2 = С1+С2+С3 (5)

С1 – годовые затраты машинного времени на решение задачи, руб.;

С2 – годовые затраты на заполнение документов, анализ и корректировку данных (ручные операции), руб.;

С3 – годовые затраты на обучение персонала, адаптацию и настройку оборудования, руб.

(6)

(6)

Sq – себестоимость часа работы оборудования q при решении задачи, руб.;

Tq – время работы оборудования q при решении задачи в течение месяца, машино-часы;

C2 рассчитывается по аналогичной формуле.

С3 = К3 * g (7)

К3 – годовые единовременные затраты на обучение персонала, адаптацию, настройку оборудования при решении задачи, руб.

g — коэффициент настройки оборудования.

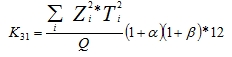

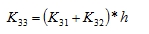

К3 = К31+К32+К33 (8)

К31 – годовые единовременные затраты по заработной плате персонала на обучение, адаптацию и настройку оборудования для решения задачи, руб.

(9)

(9)

Z2i – месячная основная заработная плата работника i, руб.;

T2i – месячные трудовые затраты работника i на обучение, настройку оборудования и т.п., человеко-дни;

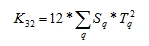

К32 – годовые единовременные затраты машинного времени

(10)

(10)

T2q – время работы оборудования q на обучение персонала, адаптацию и настройку оборудования, машино-часы.

К33 – прочие единовременные расходы, руб.:

(11)

(11)

h – коэффициент прочих расходов, к прочим расходам относятся: расходы на приобретение машинных носителей, бумаги, краски и т.п.

К – единовременные затраты на решение задачи, руб.

К = К1+К2+К3 (12)

К1 – единовременные затраты на проектирование, руб.:

(13)

(13)

T2i – месячные трудовые затраты специалиста на проектирование решения задачи, человеко-часы.

n – длительность проектирования.

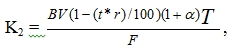

К2 – единовременные затраты, связанные с использованием различных видов оборудования, руб.

(14)

(14)

где

BV – балансовая стоимость комплекта техники или ПЭВМ, руб.;

t – длительность эксплуатации ПЭВМ до начала решения задачи, годы;

r – годовая норма на реновацию оборудования (около 10%);

T — время работы оборудования при решении задачи в течении месяца, машино-часы;

α – коэффициент, определяющий стоимость вспомогательного оборудования;

F – планируемый годовой фонд времени работы ПЭВМ (оборудования);

F=tc*Tc (15)

tc – среднесуточная фактическая загрузка ПЭВМ (оборудования), часы;

Tc – среднее количество дней работы ПЭВМ (оборудования) в году.

Коэффициент экономической эффективности Er рассчитывается по формуле:

Er = S/К (16)

Если Er ≥ Еnce, то технология является эффективной.

Еnce – нормативный коэффициент эффективности капитальных вложений для вычислительной техники, его значение определяет нижнюю границу годовой экономии, которую можно получить на один рубль капитальных затрат.

Т — срок окупаемости затрат на решение задачи:

Т=К/S (17)

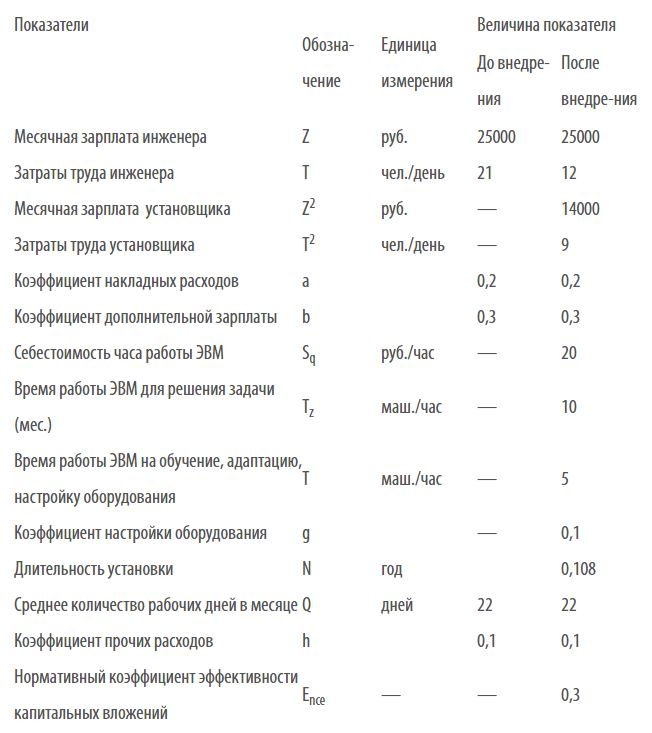

Значения слагаемых для расчета показателей экономической эффективности приведены в таблице 2.

Таблица 2

Расчет экономической эффективности при переходе от старой системы к системе X

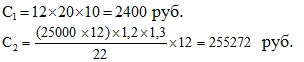

Расчет годовых эксплуатационных затрат при старой системе обработки информации:

Годовые эксплуатационные расходы при новом варианте т.е. (X) обработки экономической информации складываются из годовых затрат машинного времени на решение задачи (С1), годовых затрат ручного труда (С2), годовых затрат на настройку оборудования и обучение персонала (С3):

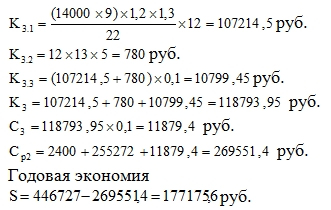

Единовременные затраты на обучение персонала, адаптацию и настройку оборудования при решении задачи К3 определяем как сумму затрат К3.1, К3.2, К3.3:

Для расчета единовременных затрат на создание и внедрение системы (К) производится расчет затрат на покупку системы (К1), затрат на оборудование (К2), единовременные затраты на обучение персонала, адаптацию и настройку оборудования (К3) был рассчитан ранее:

К1 = 100000руб.

Затраты на новое оборудование отсутствуют, так как разработки ориентированы на использование существующей техники. (К2=0)

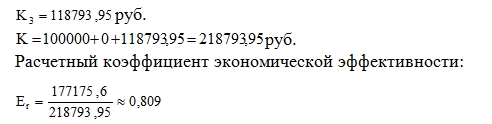

Нормативный коэффициент экономической эффективности равен 0,3, при расчете по данному проекту он составил 0,809, неравенство 0,809 ≥ 0,3 выполняется, следовательно, решение комплекса задач с использованием ЭВМ эффективно.

Срок окупаемости затрат на решение задач:

Т = 1/0,809 = 1,23 (15 месяцев).

Вывод: результаты расчета экономической эффективности проекта — годовая экономия 177175руб. Срок окупаемости проекта равен 15-и месяцам, в рамках данного проекта это быстро, что очень важно для руководителя, т.е. в проект запускать можно возврат инвестиций будет через год. В большей части это связанно это с тем, что затраты на новое оборудование отсутствуют, так как разработки ориентированы на использование существующей техники. Нормативный коэффициент составил 0,809 — это значение определяет нижнюю границу годовой экономии, которую можно получить на один рубль капитальных затрат. В целом нормативный коэффициент экономической эффективности должен выполнять неравенство 0,809 ≥ 0,3, что он и делает, следовательно, решение комплекса задач с использованием ЭВМ эффективно.

Если вам была интересна эта статья, пишите, будут следующие статьи по автоматизации бизнеса.

До новых встреч.