«Лента» объявляет о росте выручки на 23,2% и LFL-продаж на 12,4% в 1 квартале 2025 года

Основные результаты за 1 квартал 2025 года

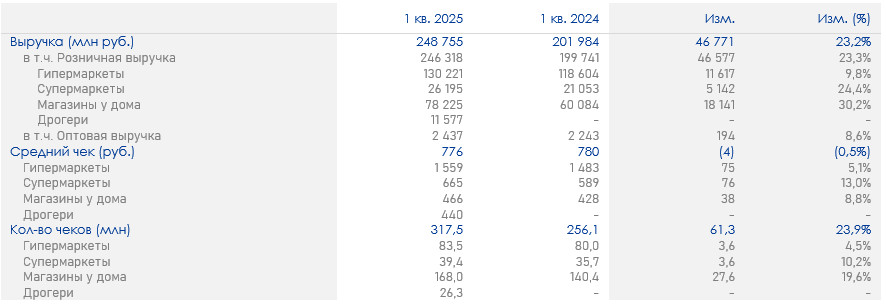

- Выручка увеличилась на 23,2% год к году до 248,8 млрд руб.

- Розничные продажи составили 246,3 млрд руб., увеличившись на 23,3% год к году.

- Сопоставимые продажи (LFL)2 выросли на 12,4% в результате роста LFL-среднего чека на 7,8% и LFL-трафика на 4,3%.

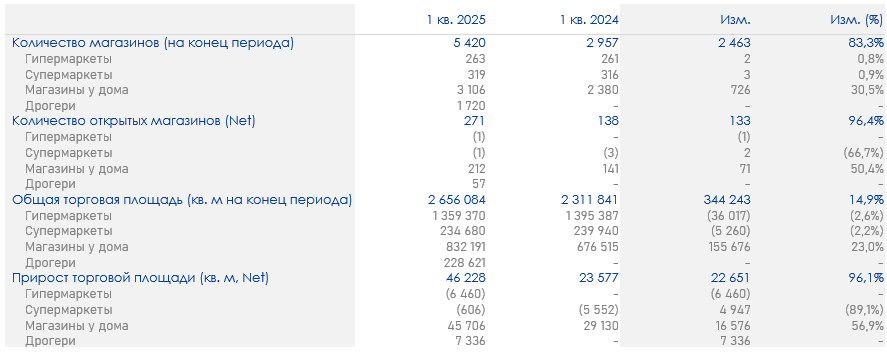

- Общая торговая площадь увеличилась на 14,9% преимущественно на фоне присоединения торговой сети «Улыбка радуги» и органического развития формата магазинов у дома.

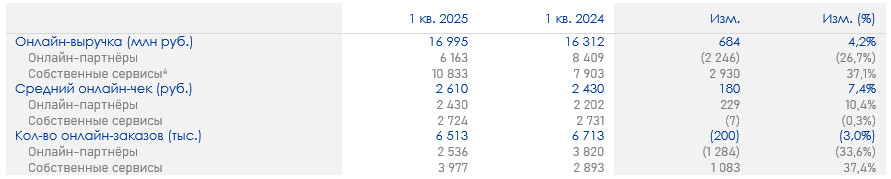

- Онлайн-продажи выросли на 4,2% год к году до 17,0 млрд руб.

- Группа открыла (с учетом закрытий) 212 магазинов у дома, 57 магазинов дрогери и закрыла 1 гипермаркет и 1 супермаркет.

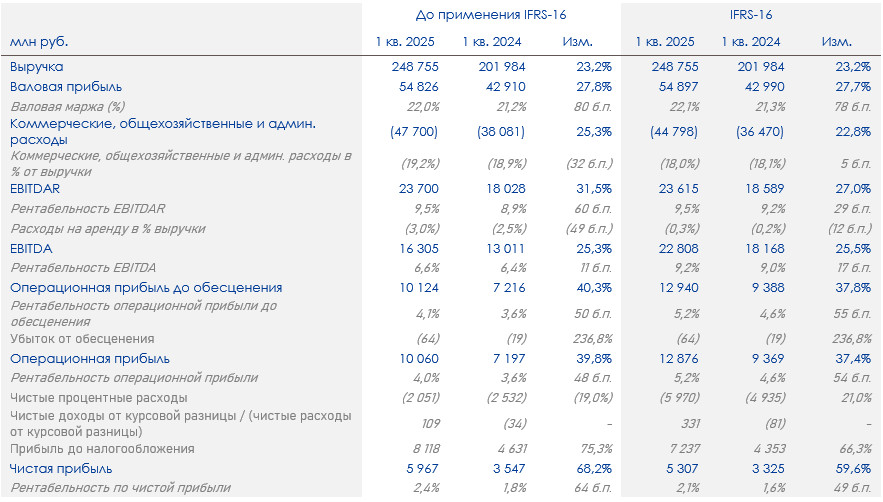

- Валовая прибыль выросла на 27,8% год к году и составила 54,8 млрд руб. Валовая рентабельность увеличилась на 80 б.п. до 22,0%.

- Показатель EBITDA составил 16,3 млрд руб. при росте рентабельности EBITDA на 11 б.п год к году до 6,6%.

- Капитальные расходы составили 9,2 млрд руб., увеличившись в два раза по сравнению с 1 кварталом 2024 года.

- Отношение чистого долга к EBITDA (за последние 12 месяцев) составило 1,0x по сравнению с 0,9x на 31 декабря 2024 года.

Владимир Сорокин, генеральный директор:

В 2025 году «Лента» продолжила движение по траектории эффективного роста. Выручка и сопоставимые продажи (LFL) Группы росли двузначными темпами: +23,2% и +12,4%, соответственно, рентабельность год к году также укрепилась. Мы начали реализацию годовой программы развития — наша сеть приросла на 271 новый магазин по всей России.

В отчётном периоде мы наблюдали рост LFL-трафика во всех ключевых форматах и сохранили фокус на создании лучшего покупательского опыта. Так, команда гипермаркетов продолжила работу по повышению эффективности магазинов за счёт оптимизации площади и упрощения клиентского пути. В результате наш большой формат показывает положительную динамику, а индекс удовлетворенности клиентов растет, несмотря на структурные вызовы рынка.

Мы ускорили темпы экспансии «Монетки», открыв 224 новых магазина в первом квартале. Наша команда также работает над повышением удобства для клиентов и с апреля запустила доставку более двух тысяч товаров из магазинов Екатеринбурга. До конца года планируется расширить географию сервиса с покрытием всех крупных городов присутствия «Монетки».

Наша новая концепция супермаркетов находит растущий отклик у целевой аудитории. Как результат — «Супер Лента» продолжает показывать двузначную динамику LFL-продаж. Мы видим возрастающий интерес посетителей к категории собственного производства — мясной и рыбной продукции, выпечке и кулинарии, поэтому продолжаем работу над расширением ассортимента, повышением качества и стандартов производства готовой еды.

Собственные онлайн-сервисы Группы также показали целевой рост продаж в первом квартале. Важно отметить, что мы стремимся поддерживать баланс роста и рентабельности, поэтому онлайн-канал «Ленты» не только растущий, но и прибыльный.

На сегодня мы завершили основной этап интеграции сети «Улыбка Радуги» и продолжаем реализовывать синергии за счет улучшения условий с поставщиками и партнерами, а также объединения функций корпоративного центра. При этом наши проектные офисы ведут работу по поиску и обмену лучшими практикми между командами Группы.

Мы подтверждаем приверженность эффективной финансовой политике Группы. По итогам первого квартала рентабельность Компании выросла на всех уровнях, а долговая нагрузка остаётся комфортной: чистый долг/EBITDA составил 1,0х.

В заключение хочу поблагодарить всю команду «Ленты», с которой мы приближаемся к выполнению стратегических целей 2025 года. В текущем году мы планируем открыть не менее 1 000 новых магазинов, преимущественно форматов магазинов у дома и дрогери. Мы также остаёмся открыты к другим возможностям, направленным на рост акционерной стоимости.

Операционные результаты за 1 квартал 2025 года3, год к году

Выручка Магазины и торговая площадь Сопоставимые результаты (LFL) Онлайн-продажи В первом квартале 2025 года

розничные продажи Группы увеличились на 23,3% до 246,3 млрд руб. по сравнению с

199,7 млрд руб. в первом квартале 2024 года благодаря росту LFL-продаж на 12,4% и увеличению

торговой площади на 14,9% в результате приобретения сети «Улыбка радуги». Сопоставимые

продажи увеличились на 12,4% в результате роста розничного LFL-среднего чека на 7,8% и

розничного LFL-трафика на 4,3%. В отчётном периоде «Лента» зафиксировала

положительную динамику сопоставимого трафика во всех форматах магазинов. Розничные продажи гипермаркетов увеличились на 9,8% до 130,2 млрд руб. на фоне роста LFL-продаж на 10,3%. В 1 квартале 2025 года «Лента» закрыла один гипермаркет, тем самым общее количество магазинов формата снизилось до 263. Формат магазинов у дома продолжает активную экспансию, открыв за 1 квартал 2025 года 224 магазина и увеличив общее количество до 3 106 на конец периода. Розничные продажи увеличились на 30,2% до 78,2 млрд руб. на фоне роста торговой площади на 23,0% и роста LFL-продаж 12,5%. При этом LFL-средний чек увеличился на 9,9% и LFL-трафик на 2,4%. С прошлого года «Монетка» тестирует новый формат «ultra-convenience» со средней площадью магазинов около 100-120 квадратных метров. Эта инициатива позволяет ускорить органический рост за счёт освоения небольших площадей, доступных на рынке. Розничные продажи

супермаркетов выросли на 24,4% до 26,2 млрд руб. на фоне существенного прироста

LFL-продаж на 24,8%.

Трансформация формата продолжает давать положительный эффект, что

подтверждается ростом LFL-трафика

на 11,0% и LFL-среднего чека на 12,4%.

Помимо оффлайн-продаж, формат наращивает онлайн-направление, которое отличается

более быстрой доставкой из магазинов по сравнению с гипермаркетами — в пределах

одного часа. Розничные продажи сети дрогери «Улыбка радуги» увеличились на 24,7% до 11,6 млрд рублей на фоне роста LFL-продаж на 9,1%. В 1 квартале 2025 года формат продолжил развитие сети, увеличив общее количество на 57 магазинов (с учетом закрытий) до 1 720 на конец квартала. В первом квартале 2025 года

онлайн-продажи «Ленты» увеличились на 4,2% до 17,0 млрд руб. В онлайн-направлении

продолжилась разнонаправленная динамика: оборот канала онлайн-партнеров

снизился на 26,7%, в то время как собственные сервисы показали рост на 37,1% за

счёт увеличения количества заказов. Таким образом, доля собственных сервисов в

общих онлайн-продажах увеличилась с 48% в 1 квартале 2024 года до 64% в отчётном

периоде. Ключевые финансовые

результаты Выручка

увеличилась на 23,2% и составила 248,8 млрд рублей по сравнению с 202,0 млрд

рублей за аналогичный период предыдущего года. В первом квартале 2025 года валовая прибыль (до применения

IFRS-16) увеличилась на 27,8% год к году до 54,8 млрд руб. Валовая рентабельность

выросла на 80 б.п. до 22,0%, что главным образом обусловлено улучшением маржинальности

в супермаркетах и магазинах у дома, а также консолидацией торговой сети «Улыбка

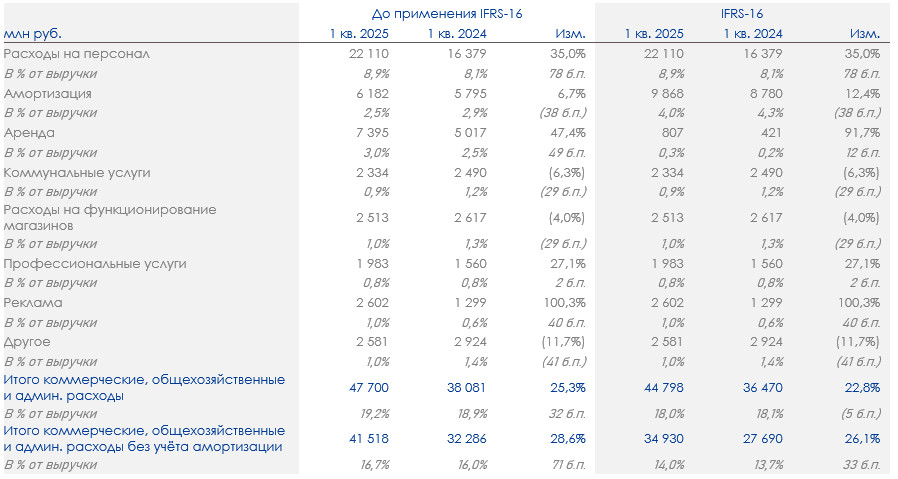

радуги». Рост валовой маржи был нивелирован ростом коммерческих, общехозяйственных и административных расходов на 32 б.п. в процентах от выручки, а также ростом расходов на аренду на 49 б.п. в процентах от выручки. Увеличение расходов на аренду преимущественно обусловлено ростом доли форматов магазина у дома и дрогери, которые в основном открываются на арендованных площадях. Таким образом, показатель EBITDA (до применения IFRS-16) увеличился на 25,3% до 16,3 млрд руб. Рентабельность EBITDA увеличилась на 11 б.п. до 6,6% по сравнению с 1 кварталом 2024 года. В

первом квартале 2025 года коммерческие, общехозяйственные и административные

расходы (до применения IFRS-16) выросли на 25,3% год к году до 47,7 млрд руб. В

процентах от выручки рост коммерческих, общехозяйственных и административных

расходов (до применения IFRS-16) составил 32 б.п. до 19,2%. Среди основных причин

роста — сложная ситуация на рынке труда, увеличение доли новых магазинов, а

также присоединение сети «Улыбка радуги», в бизнесе которой расходы в процентах

от выручки выше других форматов «Ленты». При этом, в форматах гипермаркетов,

супермаркетов и магазинов у дома наблюдались улучшения по сравнению с 1

кварталом 2024 года. В первом квартале 2025 года расходы на оплату труда и соответствующие налоги в процентах от выручки выросли на 78 б.п. Такая динамика связана в основном с конкуренцией на рынке труда и ростом доли новых магазинов. Расходы

на амортизацию в процентах от выручки снизились на 38 б.п., а расходы на

аренду увеличились на 49 б.п. в результате снижения доли собственных торговых

площадей до 41,2% по сравнению с 48,9% в первом квартале 2024 года. Расходы

на функционирование магазинов в процентах от выручки снизились на 29 б.п.

год к году, в основном из-за снижения расходов на уборку на 10 б.п. и расходов

на ремонт и техническое обслуживание. Расходы

на рекламу в процентах от выручки в первом квартале 2025 года увеличились на 40

б.п. год к году, а прочие расходы, включающие в себя в том числе расходы на

доставку, обслуживание транспорта и топливо, снизились на 41 б.п. Капитальные расходы в первом квартале 2025 года составили 9,2

млрд рублей, увеличившись в два раза год к году. Такая динамика главным образом

связана с ростом количества открытий в форматах «Магазины у дома» и «Дрогери»

(в первом квартале 2025 года Компания открыла 304 новых магазинов на валовой

основе). В первом квартале 2025 года прибыль Компании до налога на

прибыль составила 8,1 млрд рублей по сравнению с 4,6 млрд рублей за первый

квартал 2024 года. За первый квартал 2025 года денежные средства, полученные от

операционной деятельности, составили 0,3 млрд рублей. Изменения в оборотном

капитале были преимущественно связаны с расчётами с поставщиками за

приобретенные раннее товары в 4 квартале 2024 года и открытиями новых

магазинов. Негативный эффект был частично нивелирован чистыми корректировками

по потерям от реализации активов и обесценения. В первом квартале 2025 года чистые денежные средства,

использованные в инвестиционной деятельности, выросли в 3 раза до 9,1 млрд

рублей по сравнению с 2,8 млрд рублей годом ранее на фоне сильного органического

роста сети. В результате на конец первого квартала 2025 года денежные

средства и эквиваленты снизились на 12,3 млрд рублей до 34,7 млрд рублей. Денежные средства на конец первого квартала 2025 года составили

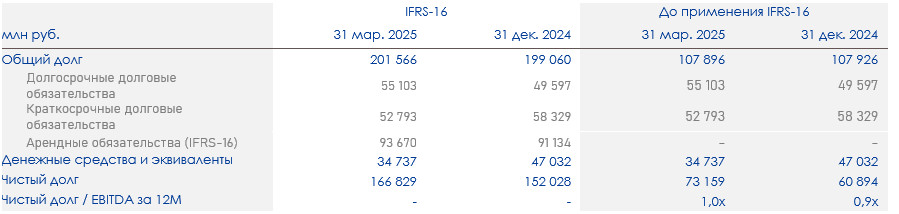

34,7 млрд рублей. По состоянию на 31 марта 2025 года общий долг

составил 107,9 млрд рублей, оставшись практически неизменным по сравнению

с 31 декабря 2024 года. В то же время доля долгосрочных обязательств

увеличилась на 5,6 млрд руб. Чистый долг (до применения IFRS-16) увеличился

относительно 31 декабря 2024 года на 12,3 млрд рублей и составил 73,2

млрд рублей. По большинству долговых обязательств «Ленты» установлен

фиксированный процент, и они полностью номинированы в рублях, что соответствует

структуре доходов. Средневзвешенная эффективная процентная ставка по кредитному

портфелю компании за последние 12 месяцев, закончившихся 31 марта 2025 года,

составила 11,4% по сравнению с 10,2% за период в 12 месяцев, закончившийся 31

марта 2024 года. Отношение

чистого долга «Ленты» к EBITDA за последние 12 месяцев составило 1,0х по

состоянию на 31 марта 2025 года против 0,9х по состоянию на 31 декабря 2023

года и 2,3х годом ранее.

Операционные результаты за 1 квартал 2025 года

+23,3%

+12,4%

+14,9%

+37,1%

Финансовые результаты за 1 квартал 2025 года

+80 б.п.

+11 б.п.

Коммерческие, общехозяйственные и административные расходы

+32 б.п.

+78 б.п.

Отчёт

о движении денежных средств

9,2 млрд руб.

Финансовое

положение

1,0x