Ярослав Савин

Ярослав Савин

4 примера построения сектора «транспорт» в группе компаний

Мы неоднократно писали об обособлении компании — Хранителя активов в целях защиты значимого имущества группы компаний; об обособлении производственной компании, и т.п. Сегодня поговорим о правильной организации функции «транспорт» в группе компаний, а именно о том, какие возможности налоговой и имущественной безопасности может дать построение этой функции в свете нашей концепции Безопасной бизнес-платформы®.

Собственное значимое имущество, которым в подавляющем большинстве является и транспорт, зачастую принадлежит обособленному субъекту группы, обеспечивающему максимальную защиту от рисков, связанных с предпринимательской деятельностью (хранителю активов). Причины для этого очевидны и отдельных пояснений не требуют.

Однако транспорт, в том числе и специализированная техника, — это источники повышенной опасности. По этой причине лучше, если собственником транспортного средства будет юридическое, а не физическое лицо. В случае причинения вреда жизни и здоровью ответственность индивидуального предпринимателя сохраняется даже после того, как индивидуальный предприниматель в установленном порядке будет признан несостоятельным (банкротом) (ст.25 ГК РФ). В то время как после банкротства юридического лица такой обязанности быть не может.

Вместе с тем, исключить подобные риски можно, передав транспорт в использование другому лицу (в принципе, хранитель активов не выполняет операционных функций, в этом и заключается его роль).

Кому и каким образом передать транспортные средства таким образом, чтобы получить и максимально возможную налоговую экономию (помня о необходимости наличия деловой цели любой хозяйственной операции), и обеспечить управленческую эффективность?

В целом, вариантов построения сектора «транспорт» в группе компаний достаточно много. Выбор каждого из них зависит от ряда причин:

- объем предполагаемой выручки транспортной компании будет влиять на применение ОСН или специальных режимов. На выбор специального режима влияет и количество работников (для применения УСН и ПСН) и транспортных средств (для ПСН);

- виды и величина расходов транспортной компании — интереснее оставить их на безНДСной или НДСной компании и т.п.;

- в чьей собственности находится транспорт.

Приведем несколько примеров

Пример 1

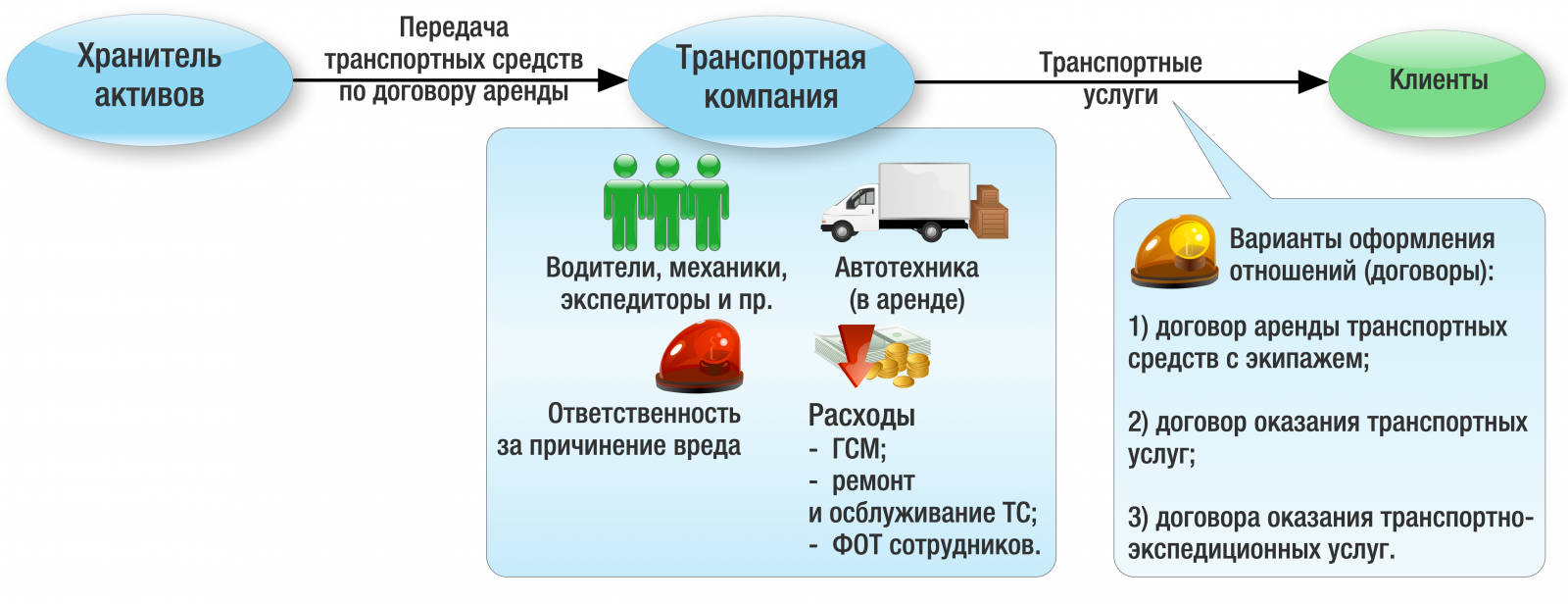

Транспорт зарегистрирован на хранителя активов. Это имущество (автотранспорт/специализированная техника) используется для оказания транспортных услуг (услуг спец. техники) как субъектам в группе компаний, так и третьим лицам.

Вариант построения этого блока в группе компаний:

Транспорт передается по договору аренды родственному Обществу «Транспортная компания». В штате именно этой компании и должны находиться водители, экспедиторы, обслуживающие транспорт механики и иные лица.

Выбор договора аренды в данном случае обусловлен следующими обстоятельствами:

- При передаче транспортных средств в аренду расходы на содержание арендуемого имущества (текущий и капитальный ремонт), а также расходы на его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией, несет арендатор, то есть ООО "Транспортная компания";ст. 644 ГК РФ

- Ответственность за вред, причиненный третьим лицам транспортным средством, его механизмами, устройствами, оборудованием, несет арендатор, что обеспечивает защиту для Хранителя активов.ст. 648 ГК РФ

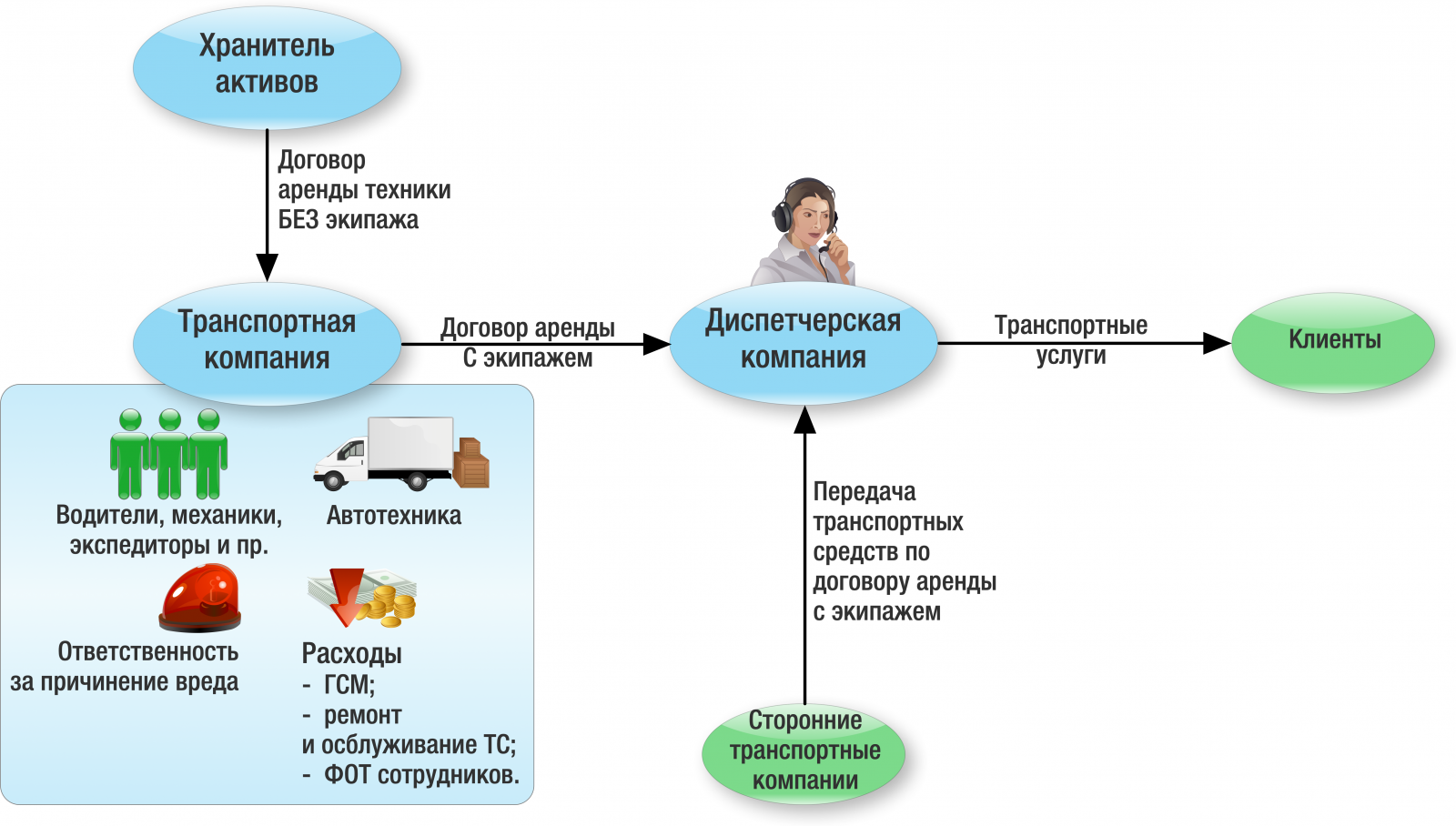

Так, например, ООО «Арендатор» привлекало водителей для управления машинами, которыми данное ООО владело на основании договора аренды без экипажа. В одном ДТП виновником оказался водитель арендованной машины. В результате суд взыскал в пользу пострадавшей стороны причиненный ущерб с ООО «Арендатор», а не с ООО «Собственник». В свою очередь, транспортная компания оказывает транспортные услуги «своим компаниям» либо третьим лицам. Варианты договоров, опосредующих эти отношения: Выбор конкретного вида договора должен исходить из реальных бизнес-процессов, происходящих в группе компаний. Определяющим условием является и необходимый объем документооборота в каждом договоре. Пример 2 В этом случае ООО «Транспортная компания» передает полученные транспортные средства по договору аренды с экипажем ООО «Диспетчерская компания», то есть владение и пользование транспортом передается арендатору, а управление и техническая эксплуатация осуществляется работниками арендодателя. Коммерческую эксплуатацию — непосредственное предоставление услуг клиентам — осуществляет арендатор (ООО «Диспетчерская компания»). Если транспортная компания имеет возможность применять УСН, оформление отношений именно таким договором позволит получить налоговую экономию. Например, на территории Свердловской области передача в аренду строительных машин и оборудования с оператором (ОКВЭД «Строительство зданий», «Строительство инженерных сооружений»), либо передача в аренду автотранспортных средств с водителем (ОКВЭД «Деятельность сухопутного и трубопроводного транспорта»), при условии, что этот вид деятельности является основным, позволит применять УСН с объектом доходы-расходы по ставке 5%. Кроме того, в силу особенностей договора аренды транспортного средства с экипажем, расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов, несет арендатор (ООО «Диспетчерская компания»), если иное не установлено договором.ст. 636 ГК РФ Таким образом, на эту компанию можно завести необходимые, в том числе НДС-ные расходы этого направления (если «Диспетчер» на ОСН). Помимо этого, на диспетчерскую компанию по условиям договора можно возложить обязанность страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией в тех случаях, когда такое страхование является обязательным в силу закона.Ст. 637 ГК РФ Отрицательной стороной договора аренды транспортного средства с экипажем является то, что ответственность за вред, причиненный третьим лицам арендованным транспортным средством, его механизмами, устройствами, оборудованием, несет арендодатель. ст. 640 ГК РФ Вместе с тем, возложение ответственности на ООО «Транспортная компания» вполне логично, поскольку управление транспортными средствами осуществляется именно его работниками. Однако, данное обстоятельство не носит принципиального характера, поскольку риски имущественной ответственности группы компаний минимальны. При этом следует обратить внимание, что выручка ООО «Транспортная компания» в целях применения УСН должна укладываться в законодательно установленные пределы (не более 150 млн. рублей, с 2021 — не более 200 млн.). Очевидно, что размер арендной платы будет направлен на покрытие расходов на оплату труда персонала, арендные платежи для Хранителя активов, налоговые обязательства и страховые взносы. Пример 3 Этот вариант схож с предыдущим: Диспетчерская компания также является связующим звеном между клиентами и транспортными компаниями. Однако в данном примере она выполняет агентские функции. Так сегодня работают некоторые службы такси, оказывая «исключительно информационные услуги». Диспетчерская служба «Такси» находит и связывается с клиентами. При этом «Такси» заключает с ними договор на оказание услуг по перевозке пассажиров от своего имени, но в интересах таксопарка. Функции Диспетчерской службы: Непосредственно перевозку осуществляет Таксопарк. Он предоставляет: Ответственность за причинение вреда в таком случае несут обе компании — и Таксопарк, и Диспетчерская служба. Несмотря на то, что она сама не осуществляла исполнение по договору и никак не причастно к происшествию, повлекшее вред, Диспетчерская служба как сторона заключившая договор отвечает перед клиентом. Это находит полное подтверждение в судебной практике. (прим.Определение Верховного суда Российской Федерации от 09.01.2018 г. по делу № 5-КГ17-220) Ответственность агента перед клиентами необходимо учитывать при построении группы компаний. Пример 4 Транспорт используется в группе компаний для доставки товаров покупателям. Этот товар отгружается со склада, принадлежащей родственной компании ООО «Склад». Вариант построения этого блока в группе компаний: В таком случае транспорт может быть передан в пользование компании, выполняющей функции склада. С компанией-продавцом товаров отношения этой компании опосредуются комплексным договором оказания услуг склада, содержащим элементы договоров хранения и оказания транспортных услуг. Услуги компании «Склад» будут включать: Ответственность за причинение вреда транспортным средством несет компания «Склад». Таким образом, вариантов может быть много. Но первостепенная причина любого выбора: это реальные бизнес-процессы в компании. Любой инструмент налогового планирования, построения системы имущественной и управленческой безопасности не должен «надстраиваться» над реальным бизнес-процессом. В таком случае он всегда будет «искусственным», а значит, высокорисковым. Инструмент должен «подкладываться», идти от сути и особенностей отношений.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки

Погружаться в суть бизнес-процессов, анализировать риски и выбирать инструменты для построения группы компаний учим на проекте Делай как taxCOACH с 13 ноября!