Куда вложить деньги, чтобы быстро заработать?

Оглавление

· Вложения в ценные бумаги

· Банковские депозиты и накопительные счета

· Драгоценные металлы и монеты

· Кредитование других лиц через платформу кредитования

· Инвестиции в недвижимостьСвободные денежные средства можно выгодно вложить с целью увеличения капитала и их сохранения. При формировании финансового портфеля рекомендуют вкладывать в разные направления.

· Учитываются сроки вложений согласно темпов инфляции.

· Выделяют долгосрочные и краткосрочные операции.

К долгосрочным относятся: драгоценные металлы, ценные бумаги, инвестиции в недвижимость, криптовалюта.

К краткосрочным: кредитование частных лиц, банковские депозиты (на 1, 3, 6 месяцев). Все операции несут соизмеримое соотношение риска и доходности. При высоких рисках повышается возможность быстро увеличить доход.

Например, личное кредитование̶ это путь к обогащению путем предоставления средств для нужд другим людям на определенных условиях. Это современный способ стать богаче и заработать на кредитовании других людей.

Инвестиционный портфель может формироваться из следующих видов активов:

1.Вложения в ценные бумаги

Важно предусмотреть тот факт, что вкладывать нужно только собственные средства, в которых нет острой нужды, они являются активными вложениями, которые могут приносить дополнительную прибыль.

Перед сделкой нужно посчитать доходность и риски.Любое вложение может принести максимальную прибыль, если вложить деньги выгодно.

Ценные бумаги(ст. 142 Гражданского кодекса РФ)- это документы,которые имеют законодательно установленный формат, реквизиты и дают возможность владельцу подтвердить свои имущественные права, а также выступать объектом купли-продажи. Популярными считаются акции и облигации.

Покупка акций рассматривается с целью получения постоянных дивидендов,а облигация дает право вернуть себе ее стоимость через определенное время и с дополнительным доходом, который оговаривается заранее.

От акций можно получать доход такими способами:

выплата дивидендов;

рост стоимости акций на фондовом рынке.

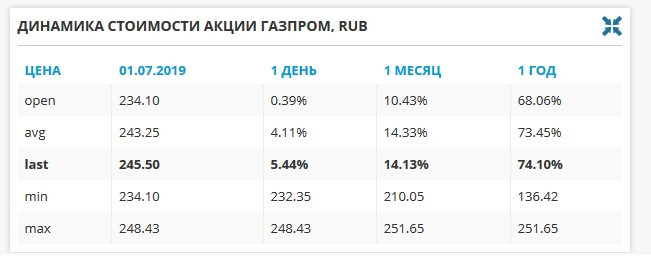

Чтобы вложить в акции, необходимо выбрать минимум три компании, у которых за последние несколько лет наблюдался стабильный рост в 2-3% и купить их, когда происходит спад. Далее акции поднимаются в цене, а доходность может составить от 20-30%.

Примеры вложений:

Компания Газпром

Сбербанк

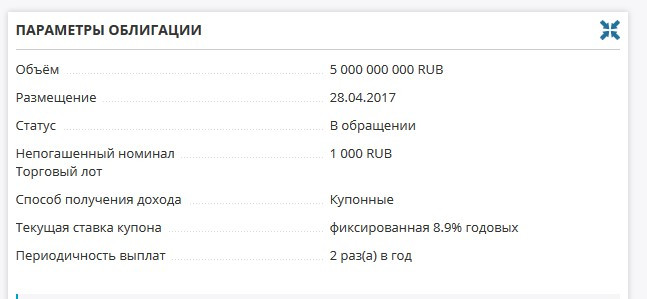

Облигации Тинькофф банк

Облигации Тинькофф банк

2.Банковские депозиты и накопительные счета

По сравнению с выдачей денег в долг, депозиты не несут рисков не возврата средств. Только в том случае, если у банка отзовут лицензиюи вклады не были предварительно застрахованы Фондом гарантирования вкладов(1,4 млн. рублей при банкротстве банка).

Процентная ставка по депозитам составляет от 6-9 % годовых. Максимальная ставка встречается у небольших банков, которые остро нуждаются в привлечении дополнительных средств. Наблюдается тенденция уменьшения процентных ставок, поэтому такие вложения используют с целью сохранения суммы, но не обогащения.

Вложить деньги под проценты можно на накопительные счета и управляемые вклады, которые разрешается в течение периода пополнять и по мере необходимости снимать часть средств. Например, минимальный остаток – 50 000 рублей,а процент – 5% годовых, можно пополнять любой суммой.

С текущими темпами роста инфляции (8-9%) банковские вклады теряют свой смысл существования, так как не покрывают темпов инфляции. Поэтому использовать данный вид вложений рекомендуют только с целью сохранения средств.

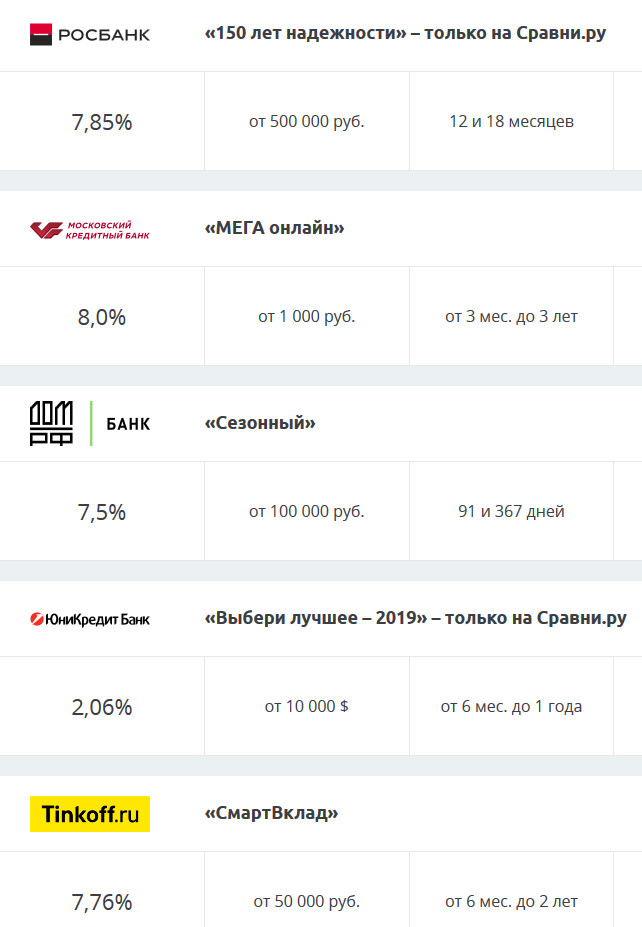

Примеры банковских вкладов:

3.Драгоценные металлы и монеты

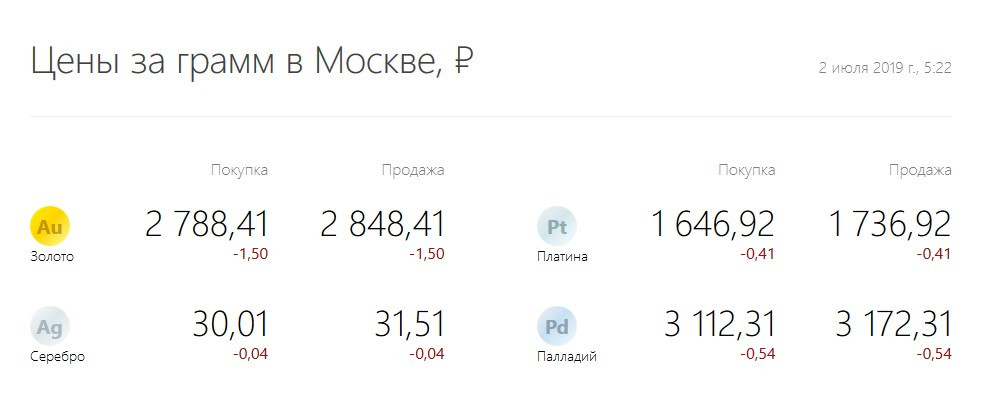

В качестве привлечения инвесторов используются такие виды драгоценных металлов: золото, серебро, палладий, платина. При инвестировании необходимо учитывать,что продажа будет облагаться налогом, но здесь играет роль срок нахождения драгоценных металлов у владельца после покупки.

- Если золотые активы находились в собственности более 3 лет, то владелец освобождается от уплаты НДФЛ и не нужно декларировать(статья 217 пункт 17.1 Налоговый кодекс РФ).

- В случае отсутствия даты приобретения золотых слитков или их срок составляет менее 3 лет, требуется уплачивать подоходный налог с прибыли при продаже золота.

В РФ ставка подоходного налога составляет 13%.Но можно уменьшить налоговую базу, если указать затраты на приобретение драгоценного металла и аренду банковской ячейки (статья 220 НК РФ).

Золотые слитки продаются в банках:

Сбербанк

Альфа-банк

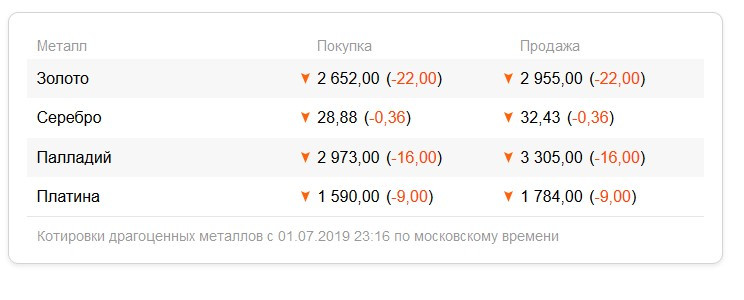

Котировки по драгоценным металлам:

В Альфа-банке существует возможность открыть обезличенный счет, средства которого будут конвертироватьсяв слитки или граммы. Доходность по таким вложениям растет в зависимости от роста стоимости драгоценных металлов.

Главное преимущество в том, что инвестор не торгует металлами, поэтому нет необходимости декларировать их в качестве имущества, но в любой момент можно продать драгметалл банку, получив активы в виде денег. Этот тот вариант, когда стоит вложить деньги получить доход только после роста цены на драгметаллы.

Обезличенный металл по стоимости меньше, так как его цена приравнивается к стоимости на мировом рынке. А также отсутствуют расходы, связанные с арендой банковскойячейки, он не будет подвергаться износу и амортизации со временем.

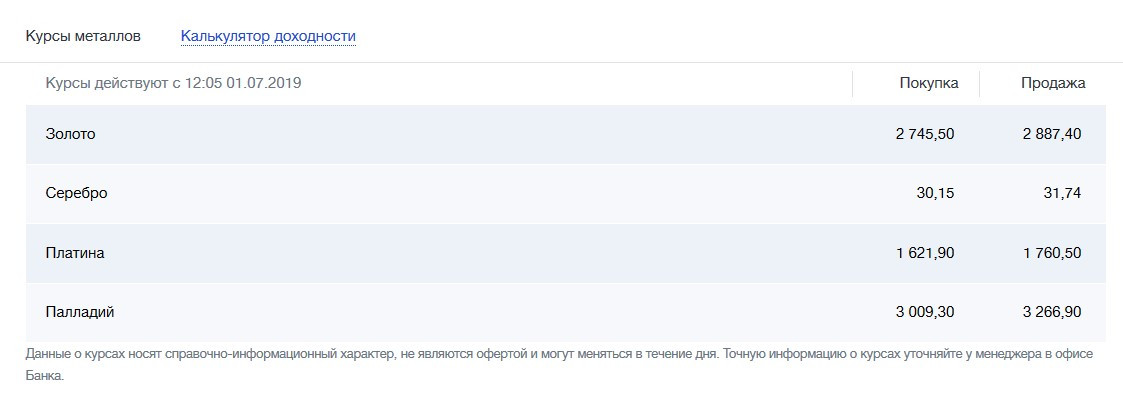

ВТБ 24

Банк также предлагает обезличенные счета. Чтобы стать инвестором необходимо проделать следующие действия:

- 1.Оформить заявку на открытие обезличенного счета по драгоценным металлам.

- 2.Вложить средства путем покупки металла у банка или положить деньги на счет, которые самостоятельно конвертируются в драгоценный металл.

- 3.Легко забрать средства с помощью закрытия счета, инициировав расходную операцию.

- 4.Забрать деньги в виде золота не получится, так как фактически не происходит его покупка, поэтому вклады получили название обезличенных. Физически золотые слитки не присутствуют.

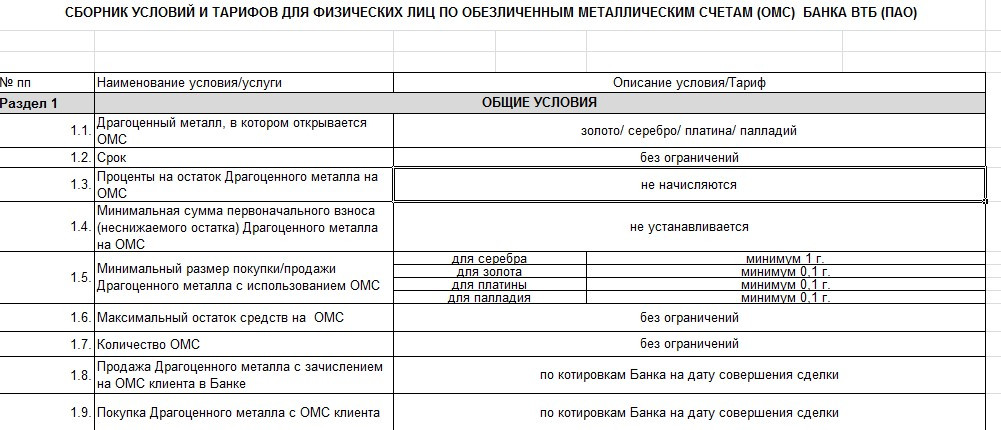

Тарифы при обслуживании счетов ПАО ВТБ

Курсы на драгметаллы ЦБ РФ

Главная особенность дохода в том, что на металлический счет не начисляются проценты. Чтобы получить доход в полном объеме необходимо дождаться момента,когда вырастут котировки на металлы.

Доходность за год составляет от 50% и выше.

4.Стать кредитором через платформу кредитования

Существует несколько платформ для взаимного кредитования, которые позволяют быстро получить средства и быстро их вложить для получения прибыли. Если давно интересуетесь тем, куда вложить деньги, чтобы заработать, то этот вариант не стоит упускать из вида.

Процесс кредитования происходит между двумя физическими лицами, что отличается от предоставления услуг банка. Кредиторы и заемщики обладают равноправным статусом.

Платформа СОФИН предлагает займы между людьми без посредников. Можно выбрать любой из вариантов:

- взять деньги в долг;

- выдать деньги в качестве займа.

Чтобы начать кредитовать с целью получения прибыли необходимо пройти регистрацию на платформе, внести паспортные данные, пройти полную идентификацию и сделать фото с паспортом.

Сроки кредитования варьируются до 24 месяцев, а процентная ставка на заемные средства устанавливается, исходя из потребностей кредитора, может быть в рынке либо выше рынка.В случае ставки выше рынка и выше тех займов, которые предоставляют микрофинансовые организации, существует риск длительного ожидания сделки.

Выгоды:

- Быстрое получение кредита (в течение 1 дня).

- Минимальные документы для оформления сделки (не требуется давать справку о доходах с постоянного места работы). Но если сумма большая, то запрос должен соответствовать объемам дохода заемщика.

- Размер процентной ставки согласовывается сторонами сделки.

- Для заемщиков устанавливается специальный кредитный рейтинг, который состоит из проверки заемщиков по различным базам.

Платформа СОФИН помогает участникам отношений использовать все преимущества платформы для кредитования, обеспечивает выбор подходящих ставок, гарантирует безопасность процесса выдачи кредита.

Платформа выступает посредником между лицами, поэтому средства не передаются ей в качестве гаранта сделки, участники вправе самостоятельно договариваться обо всех условиях. Основные риски несет кредитор, но платформа помогает подобрать выгодные условия и проверить по базам заемщиков.

Главные преимущества для кредиторов:

- Подбор портфеля с максимальной доходностью, ставка выше, чем депозиты в банках.

- Возможность выдавать много займов и участвовать в неограниченном количестве сделок, начиная с минимальной суммы для кредитования.

- Получить дополнительную гарантийную функцию для защиты от рисков невозврата кредитов заемщиками.

Если использовать процесс дробления крупной суммы на небольшие займы с выдачей разным участникам, то это повышает общую доходность благодаря распределению рисков между ними.

Вся информация, которая используется на платформе носит конфиденциальный характер и подпадает под действие закона «О защите персональных данных» кредиторов и заемщиков. Гарантируется неразглашение информации, которая поступает в результате заполнения личного профиля.

Личное кредитование – это выгодный инструмент для использования денег с целью их приумножения в краткосрочном периоде. Это надежный вид финансовых взаимоотношений, который позволяет одну сумму выдавать несколько раз на короткий срок в течение года и приумножить ее в несколько раз.

Риски невозврата кредитов невысокие. Участники сделок проходят обязательную верификацию, заполняют данные о доходе, должности и в каком месте трудоустроены. Рекомендуется рейтинг заемщика не менее 50, если планируется к выдаче крупная сумма средств.

- 1.Инвестиции в недвижимость

Инвестируя средства в недвижимость, надо учитывать, какое жилье больше используется и не будет ли риска простоя вторичной недвижимости.

Стоимость недвижимости на рынке, даже при ухудшении экономического положения в стране, сильно не падает. Все риски окупаются, это один из активов, когда инфляция не оказывает сильного влияния.

Используют несколько вариантов:

покупка недвижимости на этапе строительства;

приобретение недвижимости на вторичном рынке;

покупка коммерческой недвижимости и сдача их в аренду.

Инвестиции в долевое строительство помогает получить выгодный дом или квартиру, которая будет соответствовать всем требованиям кредитора. На этапе строительства вложения за 1 кв. м составляют в несколько раз меньше, чем при сдаче дома в эксплуатацию. Например, около 30 $ за кв.м,а после сумма увеличивается до 45 $ за кв.м.

Инвестору необходимо познакомиться с первоначальным взносом, графиком финансирования, конечной стоимостью жилья, какие документы предоставляет застройщик после сдачи дома, какие условия нужно выполнить, чтобы получить правоустанавливающие документы.

Приобретение недвижимости в крупных городах обойдется в стоимость от 5 до 20 млн рублей, а на юге России можно приобрести черновую квартиру (г. Краснодар, Ставрополь, Ростов-на-Дону) за 2 млн рублей за год до сдачи дома, сделать отделку стоимостью от 300-500 тыс. рублейи после получения на руки ключей стоимость квартиры будет варьироваться уже в пределах 2,5 – 3 млн рублей.

Приобретение квартиры на вторичном рынке – наиболее безопасный вид сделки, потому что объект уже давно запущен, соседи сделали ремонт и проживать в такой квартире гораздо выгоднее.

Для инвестирования вторичная недвижимость окупается дольшеи подходит в качестве сдачи квартиры посуточно либо на длительный срок. При длительной аренде – этот источник дохода может быть основным. Дляинвестирования во вторичную недвижимость единственным и существенным минусом является большой начальный капитал, который потребуется сразу. Доходность от 10-20% ежегодно с учетом затрат на стоимость жилья. Это один из пассивных способов, куда вложить деньги.

Покупка коммерческой недвижимости на этапе строительства несет небольшие риски, но с каждый годом такие инвестиции будут себя окупать, потому что аренда под банковские структуры или магазины может достигать сумм в несколько раз превышающих первоначальные вложения.

Выгоды для инвесторов:

- доходность до 20%и рост стоимости жилья;

- уровень риска – низкий;

- окупаемость – от 5 до 10 лет;

- защита вложений от инфляции;

- при продаже сразу можно получить внушительнуюсумму;

- возможность получать пассивный ежемесячный доход.

Недвижимость постоянно растет в цене и поэтому из года в год покрывает все вложения, которые связаны с ней.