Состояние промышленной автоматизации в 2025 году

Издание Control Engineering выпустило отчет «Состояние промышленной автоматизации — 2025». В материале, основанном на опросе аудитории журнала в январе этого года, излагаются основные движущие силы, влияющие на развитие АСУ ТП — от базовых технологий, таких как датчики и системы управления, до внедрения искусственного интеллекта, робототехники, периферийных вычислений и многого другого.

Отчет разбит на следующие главы:

1. Инвестиционные приоритеты и тенденции

2. Внедрение автоматизации и окупаемость инвестиций

3. Обучение персонала и развитие навыков

4. Препятствия к успеху автоматизации

5. Факторы, влияющие на инвестиции в автоматизацию

6. Новые технологии трансформации

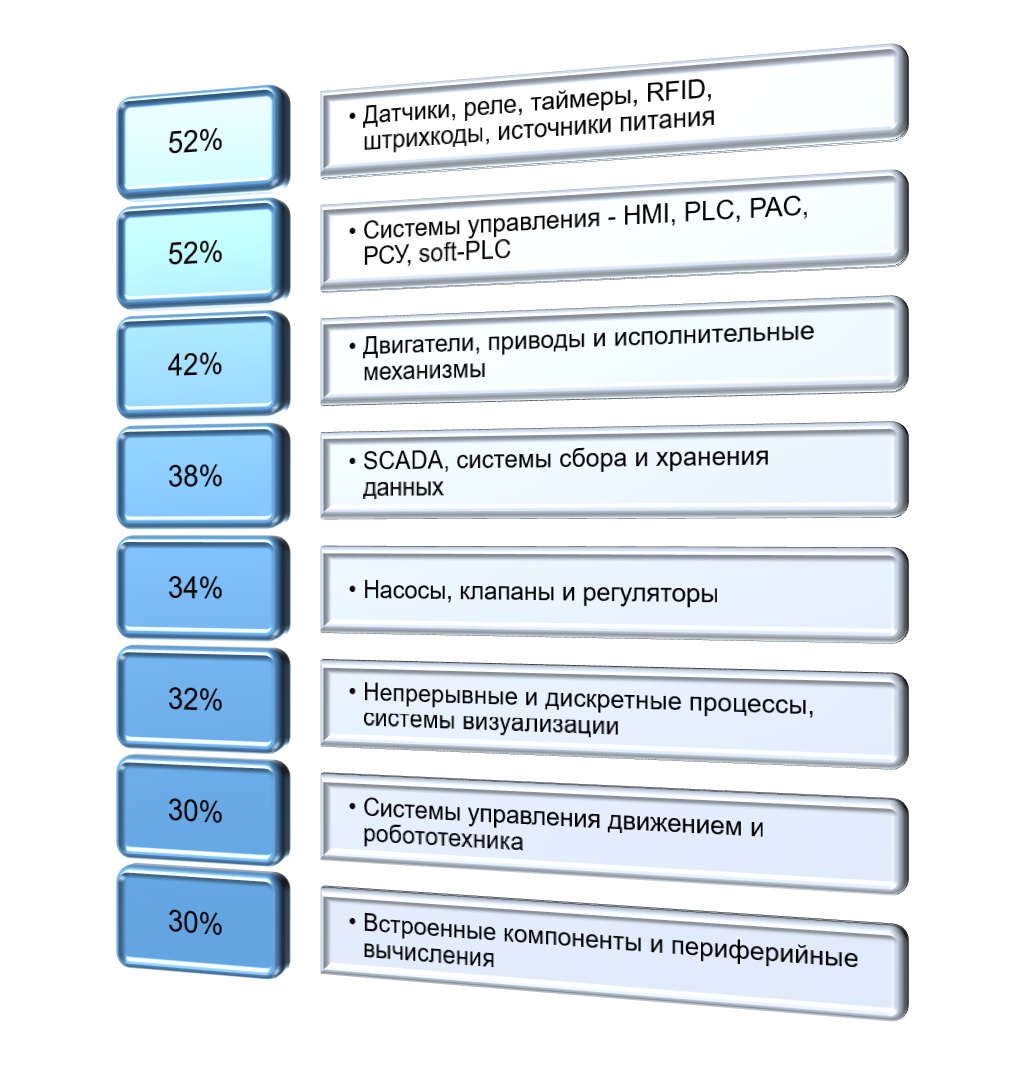

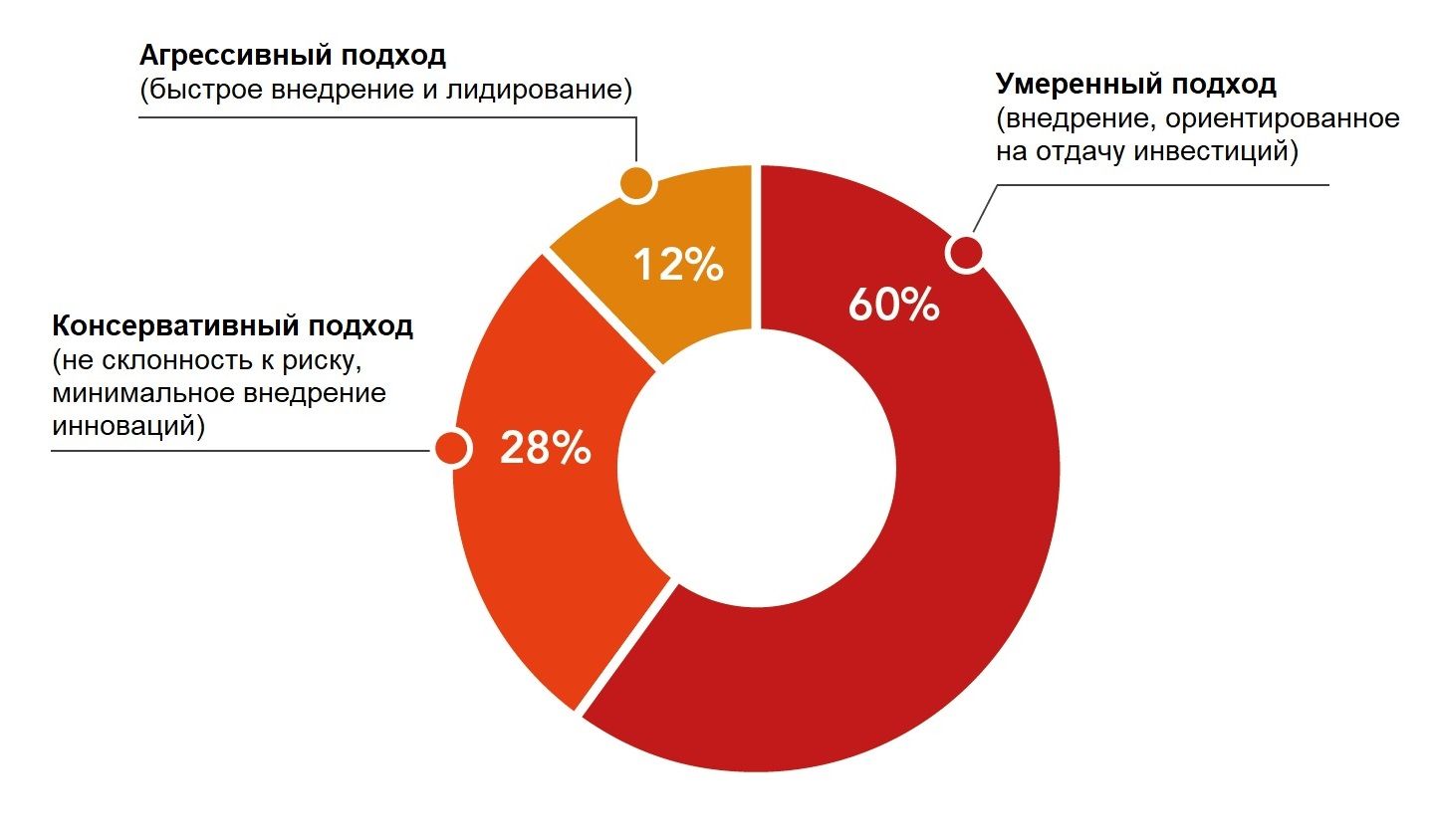

Главный редактор Control Engineering Марк Т. Хоске (Mark T. Hoske) говорит: «С тем, чтобы извлечь выгоду из возможностей, лидеры отрасли должны принять стратегии, которые стимулируют внедрение, решают проблемы рабочей силы и соответствуют целям устойчивого развития». Общие сведения отчета Отрасль автоматизации по-прежнему определяется двумя факторами: с одной стороны — инновациями, а с другой — прагматизмом. Инвестиции идут в основополагающие технологии, такие как датчики и системы управления, причем 52% респондентов инвестируют в каждую из них. 35% опрошенных инвестируют в системы управления движением и робототехнику, а также в периферийные вычисления, встроенные компоненты или мобильные устройства. Несколько меньший показатель возможно связан с опасениями заказчиков с возвратом инвестиций (ROI) и проблемами системной интеграции. Производители систем автоматизации могут устранить эти сомнения, продемонстрировав экономическую эффективность и бесперебойную совместимость с существующими системами. Более половины респондентов, а именно 60% выбирают умеренное, устойчивое внедрение новых технологий автоматизации с фокусом на рентабельность вложения инвестиций. 28% характеризуют себя консервативными последователями автоматизации и не склонны к риску. Это приверженцы стратегии минимальных внедрений новых технологий, они принимают во внимание бюджетные ограничения и рассматривают сложность инноваций в качестве барьеров (см. информацию барьерах чуть ниже). 12% респондентов идентифицируют себя как агрессивных и ранних последователей передовой автоматизации, демонстрируют готовность принять определенный риск для достижения конкурентных преимуществ. Ключевыми движущими факторами инвестиций в автоматизацию являются: операционная эффективность и сокращение затрат (69%). Далее идут такие приоритеты, как улучшение качества и совместимости продукции (45%), повышение безопасности (37%). Мотиваторами внедрений также являются требования цифровизации, эффективности, соответствие стандартным протоколам и нормативным требованиям (17%), экологическая безопасность (12%) и надежность поставок (4%). Однако барьеры, такие как высокие затраты на внедрение (55%), интеграция устаревших систем (44%) и пробелы в навыках специалистов (35%), остаются всё еще значительными. Решение этих проблем потребует инновационных моделей ценообразования, надежных структур поддержки и обучения кадров по курсу передовых систем. С большим отрывом (около 25 процентных пунктов) самыми значимыми технологиями, оказывающими наибольшее влияние на производительность труда, являются усовершенствованное управление процессами и оптимизация систем управления. Необходимо отметить, что внедрение предиктивных моделей на основе искусственного интеллекта (ИИ), автономной робототехники и периферийных вычислений преобразует производственные операции, позволяя улучшить принятие решений в реальном времени и повысить уровень операционной прозрачности. Тем не менее, эти инновации остаются недоиспользованными, что указывает производителям усилить работу в области создания образовательных программ для конечных пользователей. Рабочая сила претерпевает глубокие изменения: 44% респондентов подчеркивают необходимость создания высококвалифицированных должностей, а 35% — возможность удаленного мониторинга. Поскольку автоматизация снижает спрос на низкоквалифицированную рабочую силу, отрасли должны решать проблему снижения навыков сотрудников посредством повышения квалификации и меж-функционального обучения. Подводя итог, можно сказать, что сектор промышленной автоматизации требует нового переосмысления. С тем, чтобы извлечь выгоду из открывающихся возможностей, лидеры отрасли должны принять стратегии, которые стимулируют внедрение новых технологий, решают проблемы рабочей силы и соответствуют целям устойчивого развития. Образно говоря, для производителей оставаться впереди — означает превращать барьеры в ступеньки и использовать инновации для достижения поставленных целей. Методы и демография исследования: в январском опросе, проведенном по электронной почте подписчиков Control Engineering было получено 122 ответа. Почти половина из них (45%) были инженеры системных интеграторов или конечных пользователей. Более ¾ из них работают в компаниях с численностью персонала до 250 человек. КАКОВ ТЕКУЩИЙ ЭТАП ИНВЕСТИЦИЙ В ТЕХНОЛОГИИ АВТОМАТИЗАЦИИ? Ключевая информация: 1. Датчики, ретрансляторы, реле, таймеры, радиочастотные метки (RFID), штрихкоды, источники питания (52%): эти основополагающие технологии доминируют в инвестиционных приоритетах, обеспечивая сбор данных и эксплуатационную надежность. Многие из этих инвестиций способствуют сосредоточению отрасли на создании надежной цифровой инфраструктуры. 2. Системы управления, человеко-машинные интерфейсы (HMI), программируемые логические контроллеры (ПЛК), программируемые контроллеры автоматизации (ПАК), распределенные системы управления (РСУ), контроллеры на базе персональных компьютеров (ПК) (52%): эта категория, равная вышеуказанной группе по объему инвестиций, отражает необходимость в модернизации систем для улучшения принятия решений и оперативного управления. 3. Двигатели, приводы и исполнительные механизмы (42%): эти элементы помогают улучшить управление, причем в ряде случаев могут также включать в себя датчики и логику. Обновления в этих областях снижают энергозатраты и расширяют возможности передачи информации в другие системы. 4. SCADA, системы сбора и хранения данных (38%): платформы управления указывают на растущий потребности мониторинга в реальном режиме времени. Однако 26% респондентов не планируют инвестиции в эти области, что свидетельствует нежелании принятии новых технологий. 5. Насосы, клапаны и регуляторы (34%): участвуют в непрерывных процессах и даже дискретных производственных приложениях. Многие из них все чаще интегрированы с технологиями искусственного интеллекта, что в усилиях цифровизации означает предоставление обработанной информации, а не только данных. 6. Системы управления движением и робототехника (30%): робототехника и технологии движения пока еще отстают от других направлений. 42% респондентов сообщили об отсутствии запланированных инвестиций. Это говорит о том, что поставщики должны наглядно показать заказчикам окупаемость инвестиций. 7. Встроенные компоненты и периферийные вычисления (31%): несмотря на то, что эти технологии имеют решающее значение для современных систем автоматизации 37% респондентов не планируют инвестировать в них, что свидетельствует о нерешительности или непонимании их долгосрочных преимуществ. Рекомендации производителям: 1. Используйте показатели рентабельности инвестиций: разрабатывайте тематические исследования, демонстрирующие измеримые улучшения от инвестиций в автоматизацию, особенно для таких категорий, как робототехника и периферийные вычисления. 2. Сосредоточьтесь на фундаментальной цифровизации: продвигайте технологии, которые поддерживают непрерывный сбор данных и более простую системную интеграцию. 3. Устраняйте барьеры для внедрения: упрощайте процессы развертывания и, где это применимо, предлагайте модульные, более открытые решения с тем, чтобы снизить порог входа для колеблющихся отраслей. Возможности получения конкурентных преимуществ: КАКОВЫ ТЕМПЫ ВНЕДРЕНИЯ НОВЫХ ТЕХНОЛОГИЙ АВТОМАТИЗАЦИИ? Ключевая информация: Стратегия: на рынке доминируют умеренные последователи, что указывает на прагматичный подход к автоматизации. Эта группа тщательно оценивает показатели рентабельности инвестиций и привержена постепенному масштабированию, а не быстрой трансформации. Производители должны разрабатывать индивидуальные программы внедрения, которые будут соответствовать этим приоритетам. Консервативным последователям для преодоления сомнений может потребоваться обучение по стратегиям с низким риском и высокой выгодой. Агрессивные последователи могут реализовать потенциал передовых технологий автоматизации, связанный с ранним внедрением, руководствуясь стратегией снятия первых сливок. Рекомендации производителям: 1. Адаптируйте решения для рынков, не склонных к риску: предложите консервативным последователям для укрепления доверия системы начального уровня или пилотные программы. 2. Покажите истории успеха: продемонстрируйте достижения агрессивных последователей и количественно оцените преимущества с тем, чтобы вызвать более широкое доверие рынка. 3. Продвигайте дополнительные преимущества: позиционируйте автоматизацию как масштабируемую систему, подчеркивая долгосрочную ценность без непомерных первоначальных инвестиций, подчеркивая умеренную суммарную стоимость владения на протяжении жизненного цикла автоматизации. Возможности получения конкурентных преимуществ: КАКИЕ САМЫЕ ЗНАЧИТЕЛЬНЫЕ ИЗМЕНЕНИЯ В РАБОЧЕЙ СИЛЕ ЯВЛЯЮТСЯ РЕЗУЛЬТАТОМ ВНЕДРЕНИЯ АВТОМАТИЗАЦИИ? Ключевая информация: Стратегия: ориентация на высококвалифицированный персонал подчеркивает необходимость программ повышения квалификации и обучения рабочей силы. Удаленный мониторинг в системы автоматизации может быть реализован при большей интеграции облачных технологий и технологий интернета вещей. Организации должны инвестировать в образовательные инициативы для удовлетворения этих потребностей и устранения разрыва в навыках. Рекомендации производителям: 1. Развивайте партнерские отношения в области обучения: сотрудничайте с образовательными учреждениями и тренингами технического обучения для создания программ сертификации. 2. Упростите внедрение технологий: разрабатывайте интуитивно понятные интерфейсы и инструменты на основе ИИ, чтобы снизить барьер навыков для работы с передовыми системами. 3. Продвигайте возможности удаленного правления: подчеркивайте, как решения обеспечивают эффективные удаленные операции и мониторинг, сокращая потребность в персонале на местах. Возможность получения конкурентных преимуществ: КАКОВЫ ОСНОВНЫЕ ПРЕПЯТСТВИЯ ДЛЯ ДОСТИЖЕНИЯ УСПЕХА АВТОМАТИЗАЦИИ? Ключевая информация: Высокие затраты на внедрение (55%): затраты остаются главной проблемой, ограничивающей внедрение передовых технологий. Стратегия: Препятствия к успеху автоматизации взаимосвязаны, а проблемы затрат и интеграции усиливают пробелы в навыках рабочей силы. Для устранения этих барьеров требуется комплексный подход, сочетающий экономически эффективные решения, сильную техподдержку поставщиков и обучение персонала. Производители также должны решать проблемы кибербезопасности, внедряя надежные меры защиты в свои предложения. Рекомендации производителям: 1. Упростите развертывание: предлагайте модульные и масштабируемые решения, которые снижают первоначальные затраты и упрощают интеграцию с устаревшими системами. Стандарты открытых систем расширили возможности внедрения и упростили использование систем. 2. Устраните пробелы в навыках специалистов: предоставьте учебные ресурсы и интуитивно понятные интерфейсы для устранения недочетов образования. 3. Усильте кибербезопасность: включите расширенные функции безопасности, скачивайте обновления для защиты от угроз и устраивайте тренинги для персонала. 4. Сосредоточьтесь на масштабируемости: разрабатывайте гибкие решения автоматизации, которые будут расти вместе с потребностями организации и смягчат первоначальные опасения по поводу внедрения, в чем вам также помогут открытые стандарты. Возможность получения конкурентных преимуществ: КАКИЕ ОСНОВНЫЕ ФАКТОРЫ ИНВЕСТИЦИЙ ВАШЕЙ ОРГАНИЗАЦИИ В ТЕХНОЛОГИИ АВТОМАТИЗАЦИИ? Ключевая информация: Стратегия: акцент на снижении затрат, эффективности работы и качестве продукции показывает, что инвестиции в автоматизацию в первую очередь направлены на создание устойчивых производственных связей. Поставщики могут особо подчеркнуть, что их продукты решают эти задачи. Кроме того, растущая важность безопасности и конкурентоспособности усиливают возможности маркетинга автоматизации, как инструмента повышения производительности и снижения рисков. Рекомендации производителям: 1. Подчеркивайте ощутимые результаты: разрабатывайте маркетинговые материалы, которые количественно оценивают затраты и показывают эффективность, достигнутую за счет автоматизации. 2. Раскрывайте перспективы: подчеркивайте, как решения автоматизации обеспечивают согласованность систем и соответствуют нормативным стандартам. 3. Демонстрируйте улучшения безопасности: позиционируйте автоматизацию как важнейший инструмент для повышения безопасности на рабочем месте и снижения уровня инцидентов. Возможность получения конкурентных преимуществ: КАКИЕ ИННОВАЦИИ, СКОРЕЕ ВСЕГО, ИЗМЕНЯТ ВАШУ ОТРАСЛЬ В ТЕЧЕНИЕ СЛЕДУЮЩИХ 5 ЛЕТ? Ключевая информация: Стратегия: новые технологии, такие как ИИ, робототехника и граничная аналитика, меняют конкурентную среду. Организации, внедряющие эти инновации, получают операционную гибкость, ценовые преимущества и лидерство на рынке. Однако для широкого внедрения необходимо устранить такие барьеры, как сложность интеграции и необходимость повышения навыков персонала. Рекомендации производителям: 1. Выделите практические примеры использования: приведите данные того, как ИИ, робототехника и граничная аналитика обеспечивают ощутимые преимущества. 2. Упростите реализацию: предлагайте модульные и легко интегрируемые решения для снижения барьеров для внедрения. Поскольку 71% респондентов заявили, что поставщики поддерживают интеграцию и взаимодействие систем автоматизации лишь «условно эффективно», то это открывает возможности улучшения. 3. Подчеркиваете критерии надежности: покажите, как решения в области надежной энергетики соответствуют нормативным требованиям и целям корпоративной и социальной ответственности. Возможность получения конкурентных преимуществ: Отчет State of Industrial Automation за весну 2025 года демонстрирует, что промышленная автоматизация находится в переходном состоянии — балансируя между консервативным подходом и инновациями. Эта двойственность отражает прагматичный подход отрасли к росту, где предприятия стремятся к устойчивому росту в приложениях автоматизации, одновременно тестируя технологии преобразующих изменений. В ближайшие 5 лет ИИ и автономные системы переопределят возможности автоматизации, применяемой в производстве, логистике и управлении цепочками поставок. Аналитика в реальном режиме времени, предиктивное обслуживание и автономное принятие решений станут золотым стандартом для приложений автоматизации, продвигая компании к беспрецедентной эффективности и контролю затрат. Однако эти достижения еще больше обнажат существующие различия между ранними пользователями передовой автоматизации и теми, кто находится в арьергарде, создавая конкурентную среду, где технологическое лидерство в автоматизации станет ключевым фактором отличий указанных групп. Устойчивость и надежность перейдет из разряда второстепенных приоритетов в разряд критически важных бизнес-императивов. Нормативное давление и растущий потребительский спрос на экологически чистые методы производства будут способствовать внедрению энергоэффективных и оптимизированных по использованию ресурсов систем. Автоматизация будет играть центральную роль в достижении этих целей за счет сокращения отходов, оптимизации процессов и интеграции решений в области возобновляемой энергии. Квалификация персонала будет требовать дальнейшего развития, некоторые традиционные роли будут заменены гибридными наборами навыков, подчеркивающими техническую экспертизу в области автоматизации, аналитику данных и удаленные операции. Организации, которые инвестируют в развитие рабочей силы, превзойдут конкурентов по гибкости и инновациям, в то время как те, которые пренебрегают повышением квалификации, столкнутся с проблемами при развертывании и обслуживании передовых систем автоматизации. Наконец, ландшафт цепочки поставок автоматизации потребует беспрецедентной прозрачности и устойчивости. Организации, использующие инструменты видимости в реальном времени и совместимые системы, будут лучше справляться с перебоями, позиционируя себя в качестве лидеров во все более нестабильной глобальной экономике. Следующая глава промышленной автоматизации будет определяться конвергенцией инноваций, устойчивости и обучения персонала. Лидеры отрасли должны воспользоваться этим моментом, чтобы раздвинуть границы, соответствовать новым приоритетам и задать темп будущим инновациям в области автоматизации и их внедрению, которые обещают быть одновременно и сложными, и результативными. Материал подготовлен Московским заводом тепловой автоматики (МЗТА)

Как формировать будущее с помощью тенденций промышленной автоматизации 2025 года

Глава 1. Инвестиционные приоритеты и тенденции

Глава 2. Внедрение автоматизации и показатели окупаемости инвестиций

Глава 3. Обучение персонала и развитие навыков

Глава 4. Препятствия успеху автоматизации

Глава 5. Факторы, влияющие на инвестиции в автоматизацию

Глава 6. Новые технологии трансформации

Выводы об инвестициях в автоматизацию и инновации