Как принимать оплату онлайн на сайте

Часто причиной онлайн-заказов служит импульсивность — покупатель быстро добавляет товар в корзину и оплачивает его на эмоциях. Для этого на сайте необходимо подключить приём онлайн-оплаты. В этой статье рассказываем, какие есть способы приёма платежей на сайте и что такое эквайринг и СБП.

Интернет-эквайринг

Это услуга по приёму платежей в интернете с помощью банковских карт. Чтобы подключить оплату на сайте, продавцу необходимо обратиться в банк, открыть счёт расчётно-кассового обслуживания (РКО) и заключить договор на эквайринг. Подключить эквайринг к сайту можно тремя способами.

- По API: продавцу необходимо обратиться к программисту. Специалист настроит приём платежей с помощью протокола, который заранее предоставит банк.

- Универсальный модуль — это кусочек кода на Java Script, который по инструкции встраивается в нужную кнопку на сайте. Этот способ проще, но без программиста, как и в первом варианте, здесь не обойтись.

- Набор CMS-плагинов — это готовые приложения для популярных CMS-систем. Их достаточно установить в административной панели CMS интернет-магазина, ввести реквизиты, полученные в банке, и приём платежей на сайте заработает.

Преимущества и недостатки со стороны продавца:

+ банковские карты есть у всех покупателей онлайн-магазинов;

— высокая ставка интернет-эквайринга от 1,9% до 3,6%;

— деньги приходят на следующий день;

— сложность подключения;

— необходимо ехать в банк для заключения договора.

Преимущества и недостатки со стороны покупателя:

+ у покупателя есть банковская карта;

— у покупателя должна быть с собой банковская карта;

— при покупке каждый раз необходимо вводить реквизиты карты;

— недоверие к ресурсу — есть риск утечки данных банковской карты.

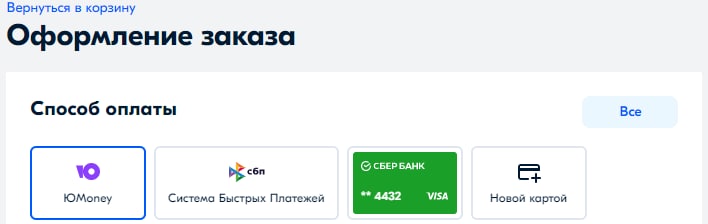

Клиентский путь на сайте выглядит так:

- Покупатель нажимает кнопку «Оплатить» — происходит переадресация на платёжную страницу банка;

- Покупатель вводит реквизиты карты, проходит двухфакторную аутентификацию, подтверждает платёж и возвращается обратно на сайт продавца.

Важно: оплата в мобильном приложении интернет-магазина может быть реализована без платёжной страницы банка! Реквизиты карты проходят через продавца: он их не хранит, а только передаёт в банк. Банк возвращает ID плательщика, по которому происходит оплата.

Система быстрых платежей

Для подключения к оплате через СБП продавцу также необходимо обратиться в банк, открыть счёт РКО и заключить договор на СБП. Способы интеграции с интернет-магазином те же, что у эквайринга: по API, универсальному модулю или с помощью CMS-плагина.

Основные отличия эквайринга от СБП: в системе быстрых платежей самая низкая комиссия для бизнеса. Принимая оплату на сайте через СБП, деньги на расчётный счёт продавца поступают сразу, а не на следующий банковский день.

Преимущества со стороны продавца:

+ мобильное приложение банка есть у всех;

+ деньги на р/с поступают сразу и с расшифровкой платежей;

+ низкая ставка: 0,4% и 0,7%.

Преимущества и недостатки со стороны покупателя:

+ не нужно знать и вводить реквизиты банковской карты;

+ не требуется двухфакторная авторизация по СМС;

+ безопасность: продавец и банк-эквайер не владеют данными покупателя;

— нет кешбэка.

Читайте также:

Без карт и наличных: оплата по QR-коду в России

Электронные кошельк

Электронный кошелёк — это виртуальный счёт в платёжном сервисе, с помощью которого пользователь оплачивает покупки в интернете. Оператор электронных денежных средств (ЭДС) может создавать множество кошельков, как для физических лиц, так и для юридических. ЭДС могут числиться в чём угодно, однако вывод средств из кошелька должны конвертироваться в рубли.

Для приёма платежей на сайте с помощью электронного кошелька предприниматель заключает договор с платёжным сервисом, создаёт электронный кошелёк и привязывает его к своему расчётному счёту в банке. Далее интегрирует кошелёк на сайт по API, универсальному модулю или с помощью CMS-плагина. На сайте необходимо установить виджет для приёма оплаты, куда покупатель будет вводить данные своего кошелька.

Преимущества и недостатки со стороны продавца:

+ не зависит от платёжных систем;

+ способ привлечения анонимных покупателей;

+ проще найти плагин для CMS;

— ставка до 6%;

— долгий вывод денежных средств — до 3 дней;

— способ оплаты подходит только тем покупателям, у которых есть электронный кошелёк.

Преимущества и недостатки со стороны покупателя:

+ возможность совершать анонимные покупки в интернете;

— пополнение счёта анонимного электронного кошелька доступно до 15 000 рублей в месяц.

Платёжные агрегаторы

Платежные агрегаторы — это сервисы по приёму платежей, которые собрали три способа оплаты — интернет-эквайринг, система быстрых платежей и электронные кошельки. Предприниматель заключает только один договор и использует несколько способов оплаты.

Преимущества и недостатки со стороны продавца:

+ есть готовые интеграции с CMS-системами;

+ большинство способов платежей в одном плагине;

— к основной ставке банка необходимо оплачивать дополнительную — до 1,5%.

Преимущества со стороны покупателя:

+ доступен любой выбор способа оплаты.

Читайте также:

Чек-лист: 5 ошибок при подключении оплаты на сайте и способы их избежать