Короткие или длинные ОФЗ: что выбрать инвестору?

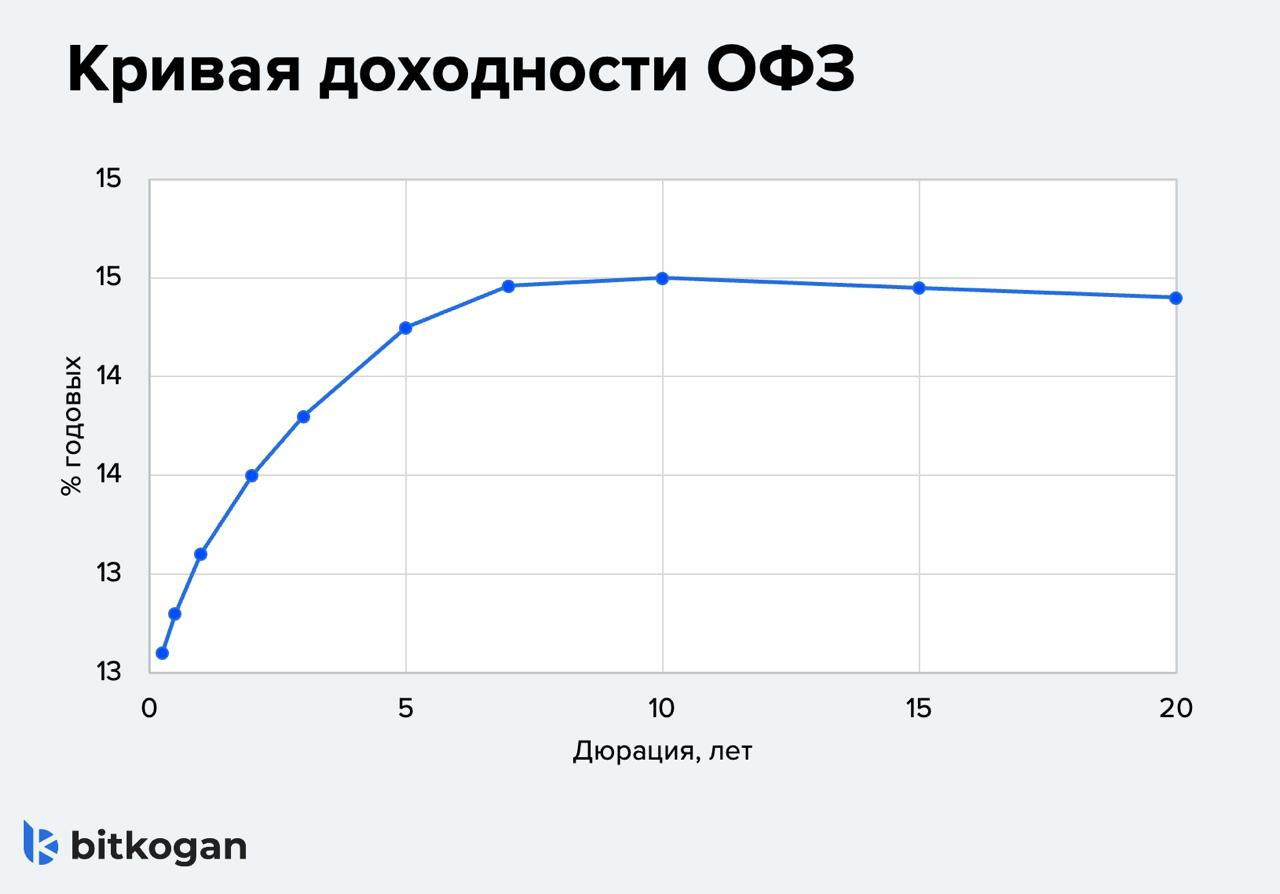

Обычно длинные бумаги дают заметную премию за риск и инфляцию на дальнем горизонте. Но рынок уже частично заложил ожидания дальнейшего снижения ставки, поэтому кривая доходности почти плоская.

➡️ Короткие выпуски подойдут тем, кто боится резкого роста инфляции и предпочитает предсказуемость. Неважно, как быстро ЦБ будет снижать ставку — в любом случае вы получите за год порядка 12-13% за счет купонов.

Плюсы коротких ОФЗ:

➕ Минимальный риск изменения цены к моменту погашения.

➕ Оперативно можно переложить средства при новых рыночных условиях.

Примеры коротких выпусков:

▫️ ОФЗ 26232 (погашение в октябре 2027 года, цена 91,3%, доходность к погашению 13,3%).

▫️ ОФЗ 26236 (погашение в мае 2028 года, цена 87,5%, доходность к погашению 13,2%).

➡️ Длинные ОФЗ поинтереснее. Бумаги с дюрацией 8–14 лет сейчас торгуются с доходностью 14,5–14,7%.

Плюсы длинных ОФЗ:

➕ Доходность все еще выше, чем у коротких.

➕ Отличный потенциал роста цены в случае дальнейшего снижения ключевой ставки. При снижении кривой доходности даже на 1-2 п.п. их цена может вырасти так, что совокупная доходность составит 20–26% за год.

Примеры длинных выпусков:

▫️ ОФЗ 26243 (погашение в 2038 году, цена 74,9% от номинала, доходность к погашению 14,7%).

▫️ ОФЗ 26248 (погашение в 2040 году, цена около 88,5%, доходность 14,6%).

Вывод?

Длинные ОФЗ выигрывают благодаря большей чувствительности к изменениям ставок. Если инфляция продолжит замедляться (а это для нас и ЦБ — базовый сценарий), то длинные выпуски принесут заметно больше 20% годовых, а по коротким доходность будет ниже. Короткие гособлигации подходят больше консервативным инвесторам, закладывающим в прогнозы высокую неопределенность или планирующим реинвестировать купоны и «тело» в ближайшие годы. Оптимально комбинировать бумаги в соответствии с вашим риск-профилем.

📎 Примеры наиболее интересных ОФЗ в карточках тут. Вдруг захотите сохранить себе. Остались вопросы — обращайтесь!