Как рассчитать налоги ООО, чтобы не было мучительно больно

Как вы думаете, когда новому ООО потребуется бухгалтер? Почему-то некоторые собственники только что созданных компаний относятся к предложениям бухгалтерских услуг, как к откровенному спаму. Дескать, ещё ни доходов, ни деятельности, зачем мне сейчас бухгалтер? Тем более, поначалу владелец бизнеса может возложить обязанности по учёту на самого себя, ну а дальше видно будет.

Но мы сейчас не про варианты бухобслуживания, а про налоговые режимы в России. В принципе, в азах налогообложения можно разобраться самостоятельно, главное – сделать это вовремя, ещё до регистрации ООО. Почему? А чтобы не платить налоги в десятки раз больше, чем могли бы, причём, совершенно легальными способами.

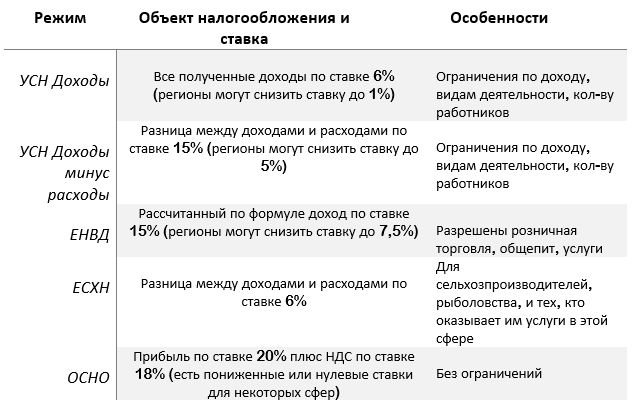

Системы налогообложения для организаций в России

Какие налоговые режимы доступны для организаций в России? Всего четыре – общая или основная система налогообложения (ОСНО) и три льготные или специальные (УСН, ЕНВД, ЕСХН). Учитывая, что упрощённая система имеет два разных объекта налогообложения, вариантов выбора будет пять.

Чтобы перейти на один из льготных режимов налогообложения, необходимо:

- выполнять ограничения и требования, установленные Налоговым кодексом;

- своевременно подать уведомление о выборе режима (30 дней с даты регистрации ООО для УСН и ЕСХН и 5 дней с начала ведения деятельности на ЕНВД).

Большинство стартапов изначально выполняют условия работы на УСН и ЕНВД (подробнее смотрите статьи 346.12 и 346.26 НК РФ), поэтому шанс работать на минимальной налоговой нагрузке есть почти у всех.

С уведомительным порядком перехода сложнее. Если вы упустили срок подачи заявления на спецрежим, то снова такое право у вас появится со следующего года. А пока придётся работать на общей системе (ОСНО), в отношении которой вполне справедливо назвать налоговую нагрузку организации налоговым бременем.

В некоторых случаях ОСНО выбирают намеренно, потому что крупные контрагенты, работающие на этом режиме, не хотят терять возможность вычета по входящему НДС. В любом случае целесообразность этого режима надо оценивать не только с учетом круга партнеров, но и выгоды для себя.

Как рассчитать налоговую нагрузку

Чтобы не быть голословными, покажем на реальных цифрах, что вы теряете, если вовремя не рассчитаете налоги для вашего бизнеса.

Учитывайте только, что на это примере нельзя делать однозначный вывод о том, что самый выгодный режим – это ЕНВД. В другом регионе или при выборе другого вида деятельности, при других расходах и доходах самой выгодной может оказаться упрощёнка. Опять же, надо ещё правильно выбрать между УСН Доходы и УСН Доходы минус расходы.

Пример расчёта

ООО «Кутюрье» зарегистрировано в г. Липецк, вид деятельности - ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи.

В штате 6 работников (2 смены по 3 мастера), которые заняты пошивом и ремонтом одежды, бухгалтер приходящий, работает по договору оказания услуг, как ИП, то есть, взносы за него платить не надо. Сам собственник в штат не принят, потому что является единственным учредителем и управляет бизнесом на основании приказа о возложении полномочий.

Предполагаемые данные таковы:

- Доход от оказания услуг – 800 000 рублей в месяц;

- Текущие расходы (зарплата работников, взносы за них, содержание помещения, расходные материалы, реклама, связь и др.) – 300 000 рублей в месяц, из них взносы за работников – 40 000 рублей.

Надо рассчитать суммы налогов к уплате на разных режимах и выбрать самый выгодный.

ЕНВД

Вменённый налог рассчитывают по формуле ФП * БД * К1 * К2 * 15%, где:

- ФП – физический показатель – им может быть численность работников, единиц транспорта, площадь торгового зала и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор - ежегодно устанавливается Минэкономразвития РФ. В 2017 г. К1 равен 1,798;

- К2 – это корректирующий коэффициент – устанавливают местные органы, варьируется от 0, 005 до 1.

Для ателье физическим показателем является численность работников, в нашем случае 6. Базовая доходность указана в статье 346.29 НК РФ, для бытовых услуг составляет 7500 рублей в месяц. Коэффициент К2 утвержден сессией Липецкого горсовета, для этого вида деятельности он равен 0,27.

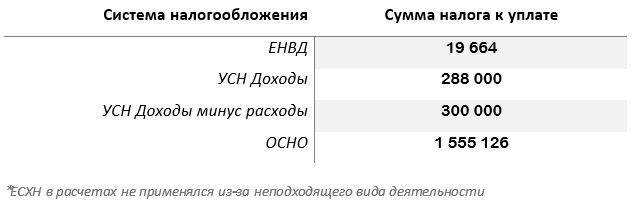

Подставим значения в формулу БД * ФП * К1 * К2 = (7 500 * 6 * 1,798 * 0,27) = 21 846 рублей вменённого дохода в месяц. Умножим на 15%, получим сумму налога в месяц 3 277 рублей или 9 831 рубль в квартал. Рассчитанный налог можно ещё снизить на сумму уплаченных за работников взносов, но не более, чем на 50%, т.е. в бюджет надо заплатить 9 831/2 = 4 916 рубля в квартал. В год, соответственно, это будет сумма 19 664 рубля.

УСН Доходы

Стандартная налоговая ставка 6% снижена в Липецкой области до 5%, но только для некоторых направлений бизнеса (производство, социальные услуги, дошкольное образование, деятельность в области спорта). То есть, для ателье ставка остаётся равной 6%.

На этом режиме налогооблагаемой базой являются все полученные доходы. Считаем налог за год: 800 000 * 12 месяцев * 6% = 576 000 рублей. Эту сумму также можно уменьшить за счёт уплаченных страховых взносов, но не более, чем на половину. Несмотря на то, что за год взносов будет уплачено 480 000 рублей, в бюджет надо перечислить не менее 50% рассчитанного налога, т.е. 576 000/2 = 288 000 рублей.

УСН Доходы минус расходы

А вот для этого варианта налогообложения в Липецкой области для всех видов деятельности установлена ставка в 5% против обычной 15%. Подсчитаем, сколько придётся платить в этом случае: (800 000 – 300 000) * 12 месяцев * 5% = 300 000 рублей. Уменьшить рассчитанную сумму на уплаченные взносы нельзя, они просто учитываются в общих расходах.

ОСНО

Остаётся рассчитать налоги на общей системе, на которой компания окажется автоматически, если не подаст вовремя уведомление о переходе или не будет соответствовать одному из установленных требований. Например, для только что созданных ООО препятствием для перехода на УСН и ЕНВД станет наличие участника-организации с долей более 25%.

В Липецке по налогу на прибыль действует льготная налоговая ставка в 13,5%, но бытовые услуги под неё не подпадают, а облагаются по ставке 20%. Нет льгот и по НДС, поэтому ставка здесь составит 18%.

Чтобы подсчитать налоговую базу на прибыль, надо из выручки извлечь НДС. Годовой доход от оказания услуг ателье составит 800 000 * 12 месяцев = 9 600 000 рублей, из них НДС 1 464 406,78. Из выручки без НДС (8 135 593) вычтем расходы за год (300 000 * 12 = 3 600 000) = 4 535 593 * 20% = 907 119 рублей налога на прибыль. Суммируем оба налога, получим 1 555 126 рублей.

НДС можно уменьшить за счет вычета при покупке расходных материалов, но в данном случае это совсем незначительная сумма. Кроме того, от уплаты НДС можно было бы освободиться, если доход от реализации товаров и услуг составлял бы меньше 2 млн рублей за квартал, однако, это не наш случай.

Итого, мы имеем для нашего ателье:

То есть, только по причине того, что перед регистрацией ООО не был произведён предварительный расчёт налогов на разных режимах, максимальная разница платежей в бюджет составила 1 555 126/19 664 = 79 раз!

Кстати, эта разница может быть ещё больше. Например, количество работников в ателье – 10 человек, при этом выручка в месяц составила 1 200 000, а расходы увеличились только на 150 000 рублей. В этом случае налог на ЕНВД составит 32 768 рублей, на ОСНО – 3 557 288, а разница – 108 раз.

Такая большая разница в налоговых платежах на разных режимах характерна в основном для услуг. При расчётах для розничной торговли, где налог на ЕНВД взимают с площади торгового зала, разница с ОСНО может быть не такой впечатляющей, но она есть всегда.

Итого, перед выбором системы налогообложения необходимо:

- Разобраться, под какие налоговые режимы вписывается ваше направление бизнеса. Так, производством или оптовой торговлей нельзя заниматься на ЕНВД. Упрощёнка запрещена для страхования, ломбардов, микрофинансовых организаций, добычи ископаемых, кроме общераспространённых.

- Убедиться, что вы соблюдаете другие ограничения по режимам, не связанные с видом деятельности (наличие филиалов, доля участника-юридического лица и др.)

- Узнать, какие налоговые ставки по спецрежимам действуют в разных регионах. Часто ставки существенно отличаются в двух соседних городах. А коэффициент К2 для ЕНВД по одному и тому же виду деятельности может быть разным не только в разных населённых пунктах, но и на улицах одного города. Вся необходимая информация о региональном законодательстве есть на сайте ФНС, а можно сразу обратиться в инспекцию по месту предполагаемой деятельности.

- Сделать предварительный расчёт налогов на разных режимах. Возможно, в результате, вы откроете ООО не в том городе, где планировали.

- Если у вас будет несколько разных направлений бизнеса, в некоторых случаях выгоднее совмещать УСН и ЕНВД и вести раздельный учёт.

Остается только своевременно подать уведомление о переходе:

- Уведомление на УСН – сразу с документами на регистрацию ООО или в течение 30 дней после постановки на налоговый учёт.

- Заявление на ЕНВД – в течение пяти дней с начала реальной деятельности.

Возможно, что вам будут полезны наши бесплатные фичи: