🧟♂ Зомби-апокалипсис пока не грозит. Но мы готовы, если что...

Не избежать «зомбификации» слабых бизнесов, хотя адского нашествия зомби я не жду. В любом случае, мы уже видим отток инвестиций в более безопасные сегменты.

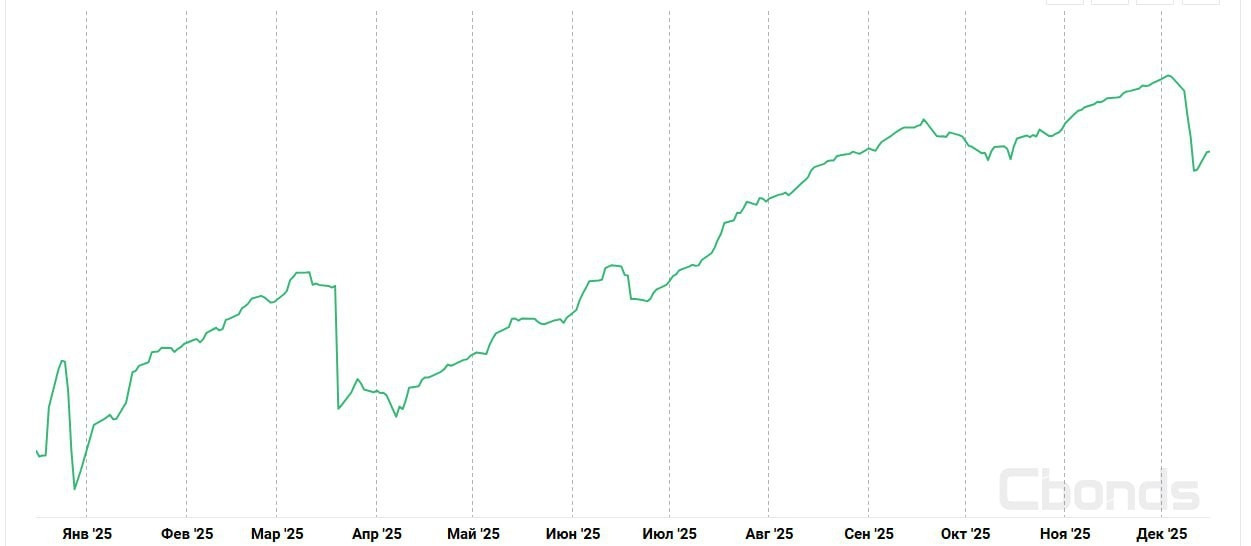

В последние недели пошла волна распродаж в ВДО (график их индекса прилагаю). Истории «Уральской стали» и «Монополии» изрядно напугали рынок. Но доходности всё равно манят и притупляют бдительность!

Кто под риском в первую очередь?

- Рейтинги ниже А (выше — дефолтов пока не было);

- Долг/EBITDA — например, 11x, как у «Монополии»;

- Оферта или погашение не скоро, а показатели ухудшаются.

Кому легче пережить?

- Эмитент с акциями надёжнее эмитента без акций — есть чем размыть;

- Дочки в больших холдингах — выше шансы, что спасут;

- Крупный бизнес — возможности реструктурировать долг;

- Госкомпании — не гарантия (Роснано, Росгеология), но в целом риски ниже.

Подходит вам, если:

- готовы анализировать отчёты, балансы, рейтинги;

- есть время сидеть в профильных чатах и мониторить 100500 корп. событий;

- дружите с дисциплиной, лояльны к стрессу и прогулкам по минному полю.

Корпоративный долг — рынок профи, это отдельная работа. ВДО — на две ставки. Допущение дефолтов заложено в окупаемость инвестмодели, при жёсткой диверсификации.

Несколько советов. Не бином Ньютона, но лучше иметь в виду.

- Не более 1-3% на одного эмитента ВДО — не критично даже при потере 100%.

- Сопоставлять погашения и оферты со своим горизонтом.

- 10 раз подумать, прежде чем подбирать на обвалах и усредняться.

- Продавать — обдуманно, без паники: техдефолт ≠ дефолт.

Дефолты для ВДО — не эксцесс, а норма! Пара токсичных выпусков может съесть профит от десятка «хороших». Ликвидность низкая, быстро выйти — проблема. Если вы не глубоко в теме, смотрите на высокий купон в первую очередь как на сигнал о проблемах. При желании поиграться в доходность — выделяйте капитала сколько не жалко потерять.

Есть позиции в ВДО, какие ожидания?