Облигации: продолжение

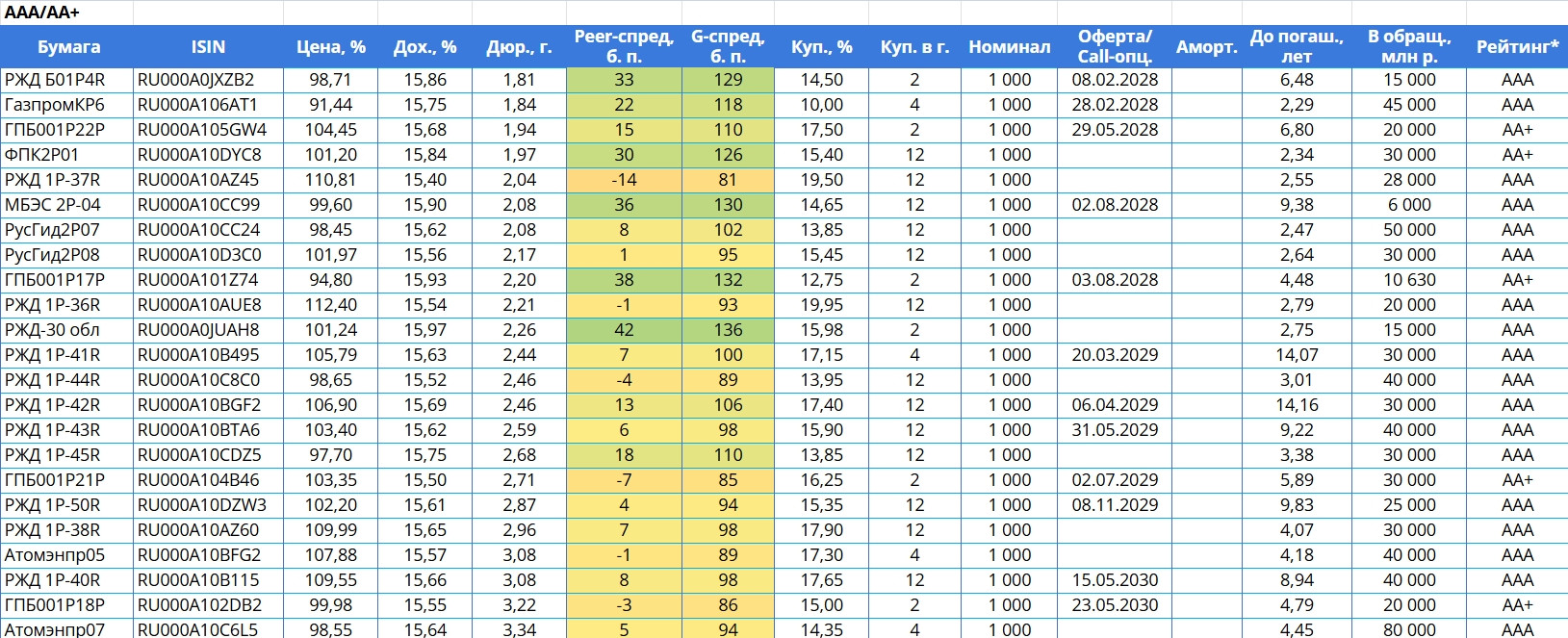

Поэтому приложенная табличка — просто визуальный пример интерфейса.

Всегда можно обратиться к сервисам поиска облигаций — у всех крупных брокеров и УК, на независимых площадках — Rusbonds, Смартлаб и др.

Итак, первичный отбор на входе — по рейтинговым группам:

- ААА — наивысший, сопоставим с ОФЗ, вероятность дефолта <1%;

- АА — уступает ОФЗ, но в целом надежен;

- А — умеренный, есть кредитный риск, но не критично;

- BBB/BB — повышенный риск;

- ССС/СС — мусорный, для гуру на рынке ВДО.

Есть промежуточные ступени с «+» и «-», а также прогнозы рейтинговых агентств «позитивный», «негативный», «стабильный», «развивающийся».

Важно: рейтинг может стать неактуальным.

Поэтому — погружаемся глубже:

- Ликвидность (объём торгов) — шанс выйти быстро и без больших потерь;

- Отрасль — уголь, логистика, девелопмент — как примеры повышенного риска;

- Дюрация (срок окупаемости номинала + купон) — чем больше, тем чувствительнее к изменению ставки.

- Госкомпании — часто высший рейтинг, даже при наличии большого долга (РЖД ≈₽4 трлн);

- Торгуются акции на бирже — плюс (их можно размыть);

- Материнский спонсор в холдинге — плюс (пример Сегежи);

- Чистый долг/EBITDA — лучше менее 2-3х (зависит от отрасли);

- Цена к номиналу — выше 100% могут не окупиться, но иногда качество того стоит.

️ ИИ может помочь с поиском данных, но за ним проверяйте!

В таблицах сравнения можно увидеть столбцы:

G-спред — разница в доходности между корпоративной/муниципальной облигацией и ОФЗ с похожей дюрацией.

Peer-спред — относительно аналогов с тем же рейтингом, сроком, отраслью.

Частота выплат: в цикле снижения ключа выгоднее 2-4 раза/год, при повышении — 12 раз (реинвест под больший %). Вопрос — есть ли у вас возможность отслеживать и реинвестировать поступления. То же самое касается оферт и амортизации: они меньше подходят для ленивого инвестирования, поскольку требуют оперативного реинвеста.

По текущей ситуации: время арбитража при входе на первичке уходит, зачастую на бирже можно откупить дешевле.

Если полезны такие разборы — жмите лайк!