Васильев Марсель

Васильев Марсель

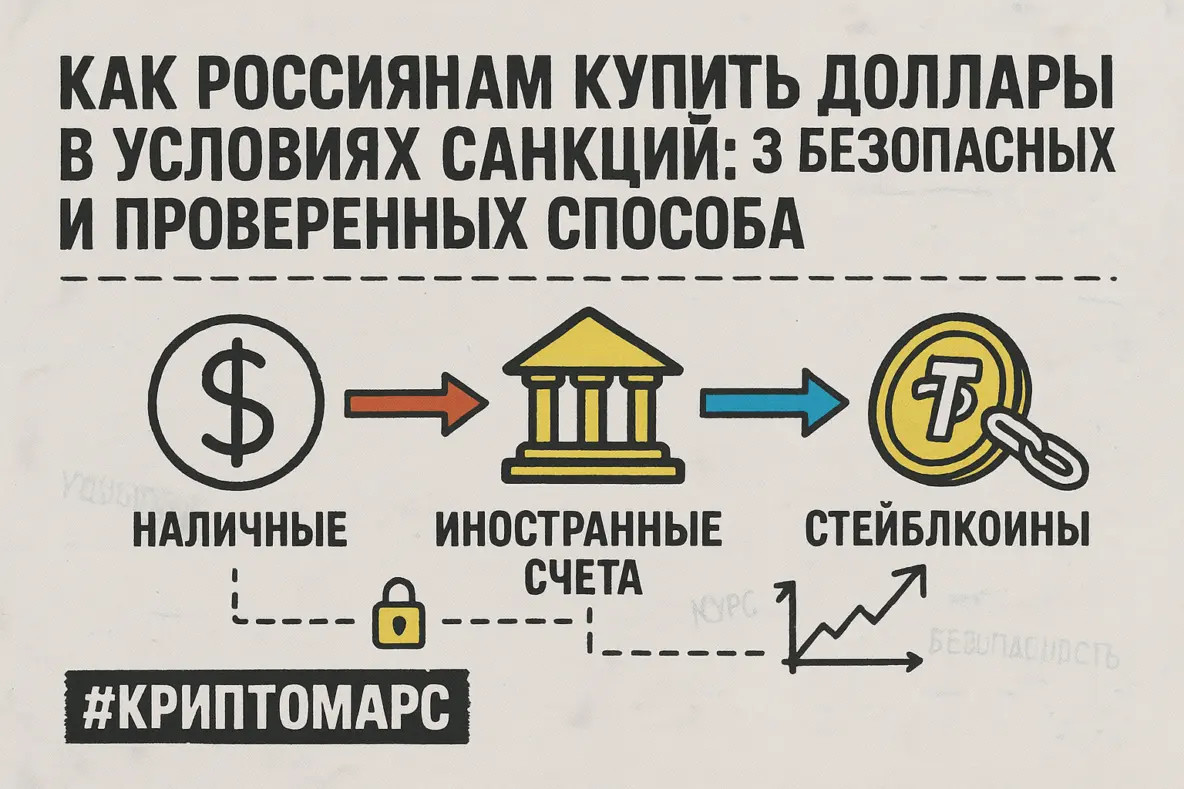

Как россиянам купить доллары в условиях санкций: 3 безопасных и проверенных способа

Что будет дальше, предсказать несложно — рост кажется неизбежным.

Цены растут, инфляция подбирается ближе, чем хотелось бы, а доллар — это не просто валюта. Это защита. Именно поэтому всё больше людей ищут способ вложиться в «зелёную валюту», несмотря на санкции, ограничения и банковские блокировки.

Я знаю это по себе — сам прошёл через десятки путей, чтобы разобраться, как реально и безопасно купить доллар в 2025 году.

Важно

Я не рассматриваю спекулятивные инструменты вроде валютных фьючерсов, фондов или металлов. Только реальные способы покупки долларов (или активов, курс которых стабильно равен 1 доллару США). Без воды. Без фантазий.

Сегодня я разложу по полочкам 3 надёжных способа покупки доллара и дам сравнительный обзор по 6 важнейшим критериям:

- Удобство

- Курс

- Минимальная сумма

- Свобода действий

- Возможности инвестирования

- Безопасность

Почему нельзя просто купить доллар в банке

На первый взгляд всё просто: зашёл в приложение, купил доллары — готово. Но есть нюанс: деньги остаются «цифрами» в банковской системе, которую вы не контролируете. Вы не сможете вывести ликвидную валюту, перевести её за границу или продать нужному человеку напрямую. Максимум — обратно в рубли по невыгодному внутреннему курсу.

Добавим к этому неадекватный спред между покупкой и продажей, отсутствие наличных в кассах и постоянные блокировки трансграничных переводов. Вот и получается: номинально доллар у вас есть, а по факту — нет.

3 способа купить доллар легально и с умом

Вариантов сейчас немного. Санкции выжгли рынок, но три опции по-прежнему доступны:

- Покупка наличной валюты

- Иностранные банковские или брокерские счета

- Покупка стейблкоинов (USDT, USDC и др.), равных одному доллару

Каждый метод имеет достоинства и ограничения в зависимости от ваших целей. Кому-то важна надёжность хранения, кому-то — гибкость, а кто-то хочет зарабатывать. Я сравнил всё по шести главным пунктам.

1. Доступность и удобство

Моё мнение: стейблкоины вне конкуренции.

В 2025 году купить USDT или USDC можно буквально за 10 минут — через обменники за наличные или через легальных провайдеров из Беларуси, Киргизии и других стран СНГ. Также работают P2P-площадки, где важно проверять рейтинг продавца, верификацию и количество сделок. Пользоваться P2P можно и нужно — особенно для небольших покупок без сложных переводов.

Второе место — наличная валюта. Всё просто: пришёл с рублями в обменник — ушёл с долларами. Но есть нюанс — наличие валюты непредсказуемо. Сегодня дефицит, завтра — только старые банкноты. Совет: звоните заранее и уточняйте наличие и состояние купюр.

Третье место — иностранные счета. Открыть счёт непросто, особенно для россиян. Беларусь остаётся популярным вариантом, Казахстан и Армения — дружелюбны к брокерам. Но покупка валюты за рубли может быть неудобной и не всегда свободной.

2. Курс покупки

Зависит от момента, но тренд стабилен.

- Стейблкоины: курс близок к биржевому, комиссии минимальны. Например, USDT через Rapira — около 81,70 руб.

- Наличные доллары: в среднем 82,2–84 руб., зависит от города и обменника.

- Иностранные счета: около 84,4 руб., плюс комиссии за перевод и конвертацию.

3. Минимальная сумма для покупки

Побеждают иностранные счета. На брокерском счёте можно покупать от 1 доллара.

Наличка — второе место: купить можно хоть на $20, без минимального порога.

Крипта — третье. Минимум через обменники обычно от 500 рублей, но между кошельками можно переводить даже миллионную долю доллара.

4. Гибкость использования

Здесь стейблкоины не имеют конкурентов.

Можно перевести в любой уголок мира, продать через P2P, расплатиться напрямую или оформить криптокарту. Это реальная финансовая свобода: нет посредников, нет выходных, нет границ.

Второе место — иностранные счета. Можно снимать наличные, оплачивать покупки, делать переводы через SWIFT. Но есть риск блокировок и санкционных ограничений.

Третье место — наличка. Полный контроль, но с ограничениями: вывезти можно лишь $10 000, а за границей крупные суммы вызывают вопросы.

5. Инвестиционный потенциал

Если цель — не просто держать доллары, а зарабатывать, два направления:

- Стейблкоины: первое место. Можно участвовать в стейкинге, фарминге, получать процент, использовать DeFi. Риски выше, но и потенциал дохода тоже. Даже недвижимость за крипту — уже не редкость.

- Иностранные счета: второе место. Брокерские платформы дают доступ к мировым рынкам — акции, облигации, ETF. Это возможность создать пассивный доход в крепкой валюте.

- Наличка: последнее место. Деньги просто лежат. Максимум — защита от инфляции, минимум — потеря стоимости.

6. Безопасность

Тут всё неоднозначно.

- Наличные — надёжны, но уязвимы. Их нельзя заблокировать, но можно потерять или украсть.

- Крипта — безопасна при грамотном подходе. Храните на холодных кошельках, включайте 2FA, избегайте сомнительных платформ. Большинство потерь — из-за невнимательности, а не из-за системы.

- Иностранные счета — удобны, но несут санкционные риски. Банк может попасть под ограничения, и доступ к средствам станет временно невозможен.

Моя оценка безопасности:

- 💵 Наличные — оптимально для малых сумм

- 💠 Крипта — если знаете, что делаете

- 🌍 Иностранные счета — если понимаете риски и цели

Вывод

Сегодня в России по-прежнему можно купить доллары — легально, безопасно и без переплаты. Главное — понимать свои цели:

- Хотите защитить накопления — берите наличку.

- Нужна гибкость и свобода — выберите крипту.

- Думаете об инвестициях — откройте зарубежный брокерский счёт.

Санкции изменили правила игры. Но игра не закончилась.

Если вы хотите глубже разобраться в криптовалюте, понять, как на ней заработать уже сейчас и какие возможности она даёт в 2025 году — посмотрите мой бесплатный курс, доступный по ссылке: Крипта с нуля до первого заработка

Там — всё по делу: как покупать, где держать, что приносит доход. Без лишнего шума. Только то, что работает.