Дебетовая или кредитная: выбираем бизнес-карту

Бизнес-картой удобно оплачивать расходы организации: видны траты сотрудников и можно устанавливать лимиты на отдельные операции. При этом иногда хватает своих денег, а иногда нужны заёмные — и карта в этом поможет.

Почитайте, в чём плюсы и минусы дебетовой и кредитной бизнес-карты, для чего выгодно использовать каждую из них и как их оформить.

Если нет времени читать статью целиком, переходите к блоку «О дебетовой и кредитной бизнес-картах за 30 секунд».

Дебетовая бизнес-карта

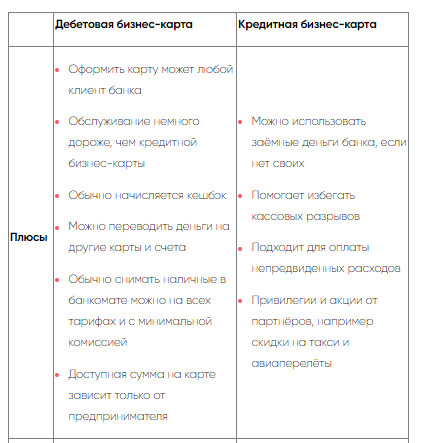

Возможности. Дебетовая бизнес-карта привязана к счёту компании и ей можно пользоваться, как обычной дебетовой картой физического лица. То есть использовать те деньги, которые принадлежат вам и лежат на вашем счету. Вот для чего обычно используют дебетовую бизнес-карту:

- покупка товаров для офиса, например канцелярских принадлежностей, компьютеров и другой офисной техники;

- текущие офисные расходы, например оплата мобильной связи сотрудников и интернета;

- расчёты в интернете, например лицензии для программного обеспечения, контекстная реклама в Google и Яндекс, таргетированная реклама в социальных сетях;

- покупки определённых категорий товаров, например стройматериалов или бензина на заправке;

- командировочные расходы, например проживание в отеле, билеты на самолёт и поезд, аренда авто;

- представительские расходы, например ужин с коллегами в ресторане;

- снятие и внесение наличных в банкомате;

- перевод денег на карты компаний и физических лиц в рамках взаиморасчётов с контрагентами.

Как оформить. Процедура оформления дебетовой бизнес-карты зависит от того, есть ли у предпринимателя счёт в нужном банке или пока нет.

Есть счёт. Заказать выпуск карты можно самостоятельно в мобильном приложении банка или интернет-банке. Для этого достаточно изучить условия разных типов карт, выбрать подходящий тип карты и дождаться, когда карта будет готова.

Нет счёта. Необходимо оставить онлайн-заявку на открытие счёта, заполнить анкету и дождаться подтверждения от менеджера, а после получить карту в отделении банка или начать использовать виртуальную карту в мобильном приложении.

Если вам нужна дебетовая бизнес-карта на каждый день, присмотритесь к карте от Дело банка. С этой картой можно снимать деньги без комиссии в банкоматах партнёров и оплачивать покупки бесконтактным способом с помощью смартфона, а до 1% от расходов возвращается на счёт в виде кешбэка.

Сколько стоит. Выпуск дебетовой бизнес-карты, как правило, бесплатный. Обслуживание карты стоит немного дороже, чем кредитной. Обычно это 200-300 рублей в месяц для одной карты, то есть 2400-3600 рублей в год. При этом многие банки предоставляют льготные условия.

Кредитная бизнес-карта

Возможности. На кредитной карте лежат деньги банка, и, пользуясь ими, владелец берёт кредит. В этом главная особенность кредитной карты.

Такая карта работает как возобновляемая кредитная линия: предприниматель одалживает у банка деньги в рамках установленного лимита, а потом возвращает их. С процентами или без — зависит от льготного периода. Благодаря этому можно оплачивать расходы, даже если своих денег не хватает.

Использовать кредитную бизнес-карту удобно:

- для покрытия кассовых разрывов. Например, вам нужно рассчитаться с поставщиком или оплатить аренду офиса, а деньги придут на счёт только через 7-10 дней;

- при незапланированных расходах. Например, если станок на производстве сломался и нужно срочно купить новый.

В остальном кредитную бизнес-карту можно использовать так же, как и дебетовую. Например, для оплаты командировочных расходов, покупки офисной техники, заправки на АЗС.

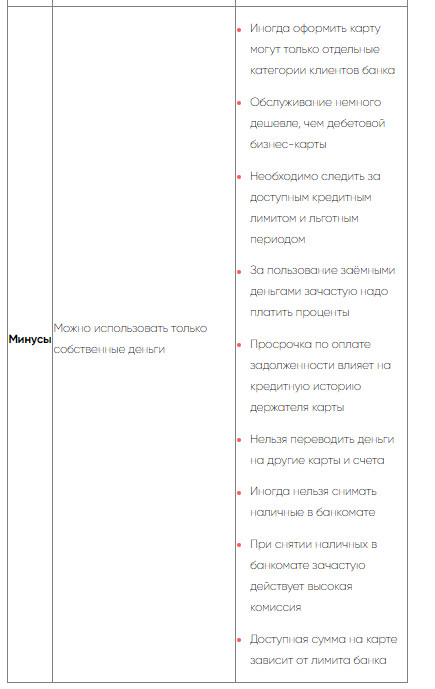

Особенности. Чтобы расходы по кредитной бизнес-карте были минимальными, необходимо внимательно изучить условия банка, который выпустил карту, и всегда их учитывать. Например, обычно не выгодно снимать с кредитной бизнес-карты наличные, так как комиссия за снятие высокая (примерно 7% против 1,5-2% по дебетовой бизнес-карте).

Кроме этого необходимо следить за доступным кредитным лимитом и льготным периодом. Тратить деньги можно только в пределах установленного лимита, не больше. А если возвращать долг в пределах льготного периода, то проценты не начисляются — сколько взял, столько и отдашь.

Обычно льготный период составляет 50 дней и больше. Но если не погасить задолженность перед банком в течение льготного периода, за пользование заёмными деньгами надо будет заплатить проценты (обычно это 20% годовых и выше).

Ещё одна особенность в том, что банк дополнительно ограничивает типы расходов по кредитной бизнес-карте, поэтому предприниматель не может использовать её для всего, что необходимо. Например, обычно кредитные деньги нельзя тратить в следующих случаях:

- погашение задолженности перед банком;

- погашение займов и кредитов;

- покупка ценных бумаг и векселей;

- выплата дивидендов;

- оплата просроченной задолженности перед бюджетом по налогам и сборам;

- оплата участия в тендерах.

Как оформить. Процедура оформления кредитной бизнес-карты обычно не отличается от выпуска дебетовой корпоративной карты. Клиент банка может выпустить кредитную бизнес-карту быстрее и проще, чем предприниматель, который пока не обслуживается в этом банке.

При этом разные банки устанавливают свои ограничения на выпуск кредитной бизнес-карты. Например, иногда банк не разрешает оформить такую карту предпринимателю, который только что открыл счёт. В таком случае бизнес-карту могут оформить только те клиенты, которые обслуживаются в банке дольше определённого периода, например больше шести месяцев.

Сколько стоит. Пользоваться кредитной бизнес-картой обычно немного дешевле, чем дебетовой: банк заинтересован в том, чтобы предприниматель брал у него деньги в займы под проценты. В среднем это обойдётся в 2500 рублей в год (примерно 208 рублей в месяц). Однако банки часто проводят акции для предпринимателей, поэтому можно получить бесплатный период или льготные условия.

Чтобы вам было проще понять, какую карту оформить, мы собрали основные плюсы и минусы дебетовой и кредитной бизнес-карт в сравнительной таблице.

Плюсы и минусы дебетовой и кредитной бизнес-карт

О дебетовой и кредитной бизнес-картах за 30 секунд

Больше таких статей читайте в Журнале про дело на сайте Делобанка