В Беларуси, как и во всем мире, оплата с помощью банковских карточек становится все более популярным средством расчета не только офлайн, но и онлайн. Поэтому в этой статье рассмотрим интернет-эквайринг.

Мнение автора может не совпадать с мнением редакции

Что такое эквайринг?

Эквайринг (англ. от англ. acquire «получать») — это инструмент, который позволяет принимать безналичную оплату за товары или услуги с помощью кредитных или дебетовых банковских карточек.

В Беларуси, как и во всем мире, оплата с помощью банковских карточек становится все более популярным средством расчета не только офлайн, но и онлайн. Поэтому в этой статье рассмотрим интернет-эквайринг, его преимущества, особенности, схему работы, подключение, а так же разберемся в видах эквайринга.

Виды эквайринга

Существует несколько основных видов эквайринга:

торговый — терминалы и кассы в магазинах;

мобильный эквайринг — используются терминалы mPOS;

интернет-эквайринг — дистанционная оплата карточкой на сайтах интернет-магазинов и сервисов.

Торговый эквайринг — этот вид эквайринга знаком всем, кто когда-нибудь делал оплату в магазине с помощью банковской карточки. Чтение карт осуществляется через специальные POS-терминалы. Тарифы на торговый эквайринг низкие (по сравнению с другими видами эквайринга) и колеблются в районе 1-3%. Величина комиссии зависит от нескольких параметров — открыт ли у вас счет в банке-эквайере, какой у вас оборот за отчетный период, есть ли собственное торговое оборудование, с какой банковской карты совершена оплата.

Мобильный эквайринг — с этим видом эквайринга вы сталкиваетесь, когда вам необходимо оплатить доставку товаров на дом. Курьеры используют специальные терминалы, которые функционируют в связке с мобильным устройством или планшетом. Прием оплаты таким способом дает значительные преимущества и увеличивает географию продаж. Комиссия при таком способе оплаты составляет 1.2-3.5% от стоимости транзакции.

Интернет-эквайринг — это оплата пластиковыми карточками в интернете. Особенностью его является то, что продавцу услуг или товаров не нужно приобретать и устанавливать специальное оборудование. Необходимо лишь с помощью программного обеспечения настроить интеграцию с платежным агрегатором или шлюзом. Оплата происходит через платежное расширение на сайте с перенаправлением на страницу авторизации для ввода данных банковской карты. За счет того, что в процессе оплаты есть посредники, интернет-эквайринг имеет более высокую комиссию — 2.3-3.5%.

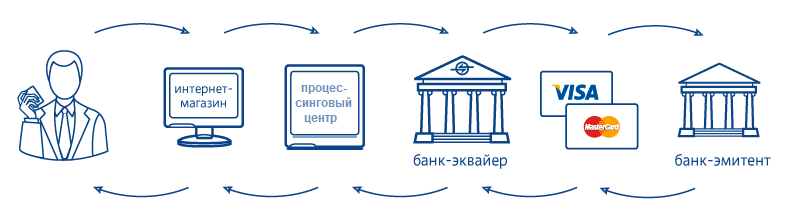

Как работает интернет-эквайринг?

Как мы уже знаем, интернет-эквайринг — это проведение платежа с помощью банковской карточки в интернете. Обычно в цепочке «прием-проверка-оплата» присутствуют следующие составляющие — клиент, продавец или интернет-магазин, процессинговый центр, банк-эквайер, банк-эмитент, международная платежная система.

В момент оплаты деньги списываются с банковской карты клиента, которую выпустил банк-эмитент. Далее с помощью процессингового центра, а возможно и без него, попадают на счет банка-эквайера. Часто бывает так, что в один и тот же банк выступает в лице банк-эквайера и банк-эмитента. В таком случае комиссия будет минимальной.

Сама транзакция происходит через платежную форму, в которой покупатель заполняет реквизиты своей карты и при необходимости подтверждает платеж с помощью кода, который приходит в sms-сообщении. Процессинговый центр может быть профильной компанией или самостоятельным отделением банка-эквайера. После прохождения через банк-эквайер, денежные средства попадают в банк продавца, а далее уже на его персональный счет.

Преимущества и минусы интернет-эквайринга

У каждого из способов дистанционной оплаты (электронные деньги, банковские переводы) есть свои очевидные преимущества и недостатки. Интернет-эквайринг не исключение.

Преимущества оплаты карточками онлайн:

география продаж — ваш товар или услугу смогут купить абсолютно в любой точке мира. Разумеется, если подключена оплата с помощью международных платежных систем;

простота и удобство — практически каждый владелец карточки знает как ею оплачивать, в том числе и в интернете. Процедура оплаты при этом гораздо проще, чем, например, через ЕРИП;

повышение среднего чека — согласно последним исследованиям, возможность оплаты в 1 клик банковской картой, повышает вероятность импульсных покупок, а соответственно и средний чек;

отсутствие специального оборудования — подключение интернет-эквайринга достаточно простая и отработанная процедура, которой не нужна дополнительная инфраструктура;

обязательность подключения — с 2017 года законодательные органы Беларуси обязали все белорусские интернет-магазины давать покупателям хотя бы один способ дистанционной оплаты — часто выбирают именно интернет-эквайринг;

сохранение данных карточек — имеется возможность сохранять реквизиты карты. Тем самым покупателям не нужно повторно вводить данные карты, значит оплату можно сделать еще быстрее, буквально в один клик;

рекуррентные платежи — если ваш бизнес требует приема автоматических или рекуррентных платежей, то интернет-эквайринг легко позволяют это осуществить.

Из недостатков интернет-эквайринга в РБ:

повышенная комиссия за счет того, что в процессе приема платежа участвуют посредники;

контроль за безопасностью — хотя в интернет-эквайринге используются современные технологии, направленные на защиту платежей, такие как 3D-Secure в VISA и SecureCode в MasterCard, мошенничество до сих пор случается;

финансовая ответственность — продавец при различных форс-мажорных ситуациях обязан погасить финансовые обязательства такие какие как чарджбэки или штрафы;

определенные требования к сайту — все платежные системы и агрегаторы требуют соблюдения определенных правил оформления и предоставления важной информации на сайте: условия оплаты, доставка, возврат платежа;

наличие веб-сайта — услуги интернет-эквайринга невозможны без своего интернет-магазина, однако для приема оплаты через ЕРИП или с помощью электронных денег это не является проблемой;

наличие чарджбэка — покупатель может оспорить совершенный платеж и gjтребовать сделать его возврат, что может вызвать некоторые проблемы и разбирательства.

Как правильно выбрать интернет-эквайринг?

Перед тем как вы начнете процедуру подключения интернет-эквайринга на сайт, нужно ответить для себя на несколько вопросов, которые помогут сделать правильный выбор. Это важно, так как условия подключения индивидуальны для каждого клиента и типа бизнеса:

нужно ли открытие счета в банке-эквайере? Если да, то возрастут расходы на эквайринг — открытие расчетного счета, оформление карточки, ежемесячная абонентская плата;

нужен ли обеспечительный депозит? Если это необходимо, то дополнительно вы вынуждены будете «заморозить» часть денег на счету;

какие условия работы банка? Нужно внимательно изучить условия работы с банком — будет ли это фиксированная стоимость работ в виде пакета услуг, процент от каждого платежа, гибридная схема и т.д.? Более 3% от транзакции для рынка Беларуси — уже дорого;

процессинговый центр банка или чужой? Если собственный, то комиссия должна быть ниже (хотя бы по карточкам самого банка), если нет, то условия будут хуже и технические вопросы могут решаться дольше;

какие карточки планируете принимать? Если вы ориентируетесь только на рынок Беларуси, то разницы не будет никакой, но для продавцов, которые работают на внешнем рынке, важно знать эту информацию;

как быстро зачисляются деньги на счет продавца? Если это оплаты внутри Беларуси, скорее всего, приход денег будет на следующий рабочий банковский день, если зарубежные платежи, то 1-3 дня;

какая комиссия по операция чарджбэк? Это ситуация, когда покупатель решил опротестовать уже совершенный платеж и требует возврат денег. Величина комиссии и срок обработки в этом случае будут зависеть от банка-эмитента и процессингового центра;

локация приема платежей. Если предполагается работа не в Беларуси, то важно понимать, какие могут быть нюансы работы и юридические моменты;

какая будет страница оплаты? После нажатия на кнопку «Совершить платеж», потенциальному клиенту будет показана стандартная форма оплаты или вы хотите сделать дизайнерское решение под ваш магазин?;

есть ли статистика платежей? Идеально, чтобы у вас был доступ к такой системе, и чтобы данные были доступны в режиме онлайн;

что предлагает банк бизнесу помимо эквайринга? Многие банки заинтересованы в росте платежей, поэтому косвенно могут помогать в продажах и развивать различные программы лояльности.

Интернет-эквайринг в Беларуси

Интернет-эквайринг для ИП и юридических лиц предлагает практически половина белорусских банков. Особенность подключения в том, что в отличие от торгового эквайринга, который подключается по месту физического нахождения и обслуживания компании, выбирать банк для эквайринга нужно самостоятельно, а также необходимо разобраться, где открыть эквайринг платежей.

Если говорить про юридический момент, то для оказания услуг заключается обычно два договора:

между продавцом или поставщиком услуг и банком, оказывающим услугу эквайринга, который берет свою комиссию в 2.3%, как делают большинство банков в Беларуси;

договор между продавцом и процессинговым центром, который также берет комиссию и устанавливает тариф, который обычно укладывается в 0.5-1%. Процессинговая компания берет на себя всю техническую часть — платформу, безопасность сделок, техническая поддержка клиентов и т.д.

Бывает вариант, когда подписывается единственный договор сразу между тремя сторонами — продавцом, банком-эквайером и процессинговой компаний. В этом случае, как правило, указывается общий уже суммированный тарифный план.

Тарифы на эквайринг в банках

Как было написано выше, комиссия при интернет-эквайринге рассчитывается путем суммирования комиссий эквайера и процессинговой компании.

Комиссия процессингового центра (0.5-1.0%) обычно и зависит от трат на поддержание инфраструктуры, платежей в международные платежные системы, оформление обязательной сертификации PCI DSS, затрат на офис, сотрудников, а также прибыли компании. Иногда помимо фиксированного процента, компания может дополнительно брать деньги при подключении к самой услуге, за поддержку и обслуживание.

Комиссия банка-эквайера состоит из маржи банка и себестоимости самой транзакции, которая в свою очередь складывается из:

межбанковского вознаграждения в пользу банка-эмитента (около 0.35-1.8%). Ее переводит эквайер банку эмитенту при любой оплате покупателя, которая была совершена с помощью банковской карточки банка-эмитента. Стоит отметить, что процент зависит еще и от вида самой карты (для Classic≈1% , Gold≈1.5%, Platinum≈1.7%);

комиссии самой платежной системы — они берут за каждую транзакцию около десятой доли процента, но не более 1 цента.

расходы, связанные с поддержкой работы инфраструктуры самого банка — обеспечение безопасности платежей, антифродовая защита, расходы на персонал, техническое обеспечение.

На данный момент банки в РБ предлагают следующие тарифы на интернет-эквайринг.

ОАО «Белагропромбанк» — от 2.75%

ОАО «АСБ Беларусбанк» — 2.3%

ОАО «БПС-Сбербанк» — 3%

ОАО «Паритетбанк» — 3%

ЗАО «МТБанк» — по договору

ОАО «Приорбанк» — 3%

ЗАО «БСБ Банк» — 2.95%

ЗАО «АльфаБанк» — 1.5-3%

ОАО «Банк Дабрабыт» — 1.79-2.99%

Самый дешевый эквайринг, если исходить из расчета величины комиссии, получается только в том, случае, когда банк выступает одновременно эквайером и эмитентом при транзакции. Если говорить про самый выгодный тариф для ИП и юридических лиц, то однозначного ответа нет, так как у каждого индивидуальные условия работы и бизнеса, поэтому нужно внимательно сравнивать и выбрать, какой лучший эквайринг конкретно для вас.

Подключение эквайринга

Подключение интернет-эквайринга для приема онлайн платежей — не такая уж сложная задача. Мы подготовили небольшую пошаговую инструкцию, что вам нужно нужно сделать, чтобы начать принимать платежи через сайт.

Наличие уже работающего сайта. Если подключить ЕРИП можно без сайта, то для интернет-эквайринга веб-сайт обязателен. Если у вас его еще нет, то вы можете легко создать сайт с помощью платформы kvitly. Это не требует знаний программирования и занимает совсем немного времени;

Выбрать банк для работы. Если у вас нет расчетного счета, то его нужно будет открыть. Также нужно детально изучить условия, которые предлагает банк для работы с интернет-эквайрингом. Банков в Беларуси не так много, поэтому можно быстро ознакомиться со всеми предложениями и выбрать лучший вариант;

Выбрать платежный агрегатор. Подключение интернет-эквайринга будет происходит через местный платежный шлюз или агрегатор, который тоже нужно выбрать и заключить договор с ним;

Привести сайт к надлежащему виду. Платежные системы и агрегаторы предъявляют определенные требования к веб-сайтам — наличие информации о платежах, условия отмены оплаты, логотипы;

Техническая настройка сайта. Подключение платежей на сайт — это внедрение специального кода на веб-ресурс. Если вы создаете сайт на kvitly, то этот этап очень прост — выбираете необходимое расширение в панели управления и заполняете поля согласно инструкции (5-10 минут работы);

Тестовая проверка оплаты. Обязательно нужно проверить, как все работает на тестовых платежах, чтобы не было форс-мажорных ситуаций;