Как уменьшить налоговую нагрузку на бизнес в Европе: Реальные способы, которые работают в ЕС в 2026 году

Европа — один из самых привлекательных регионов для жизни и ведения бизнеса: развитая инфраструктура, правовая защита, доступ к единому масштабному рынку с 450 миллионами потребителей. Но у этой привлекательности есть обратная сторона — одна из самых высоких налоговых нагрузок в мире.

Средняя ставка корпоративного налога в ЕС составляет около 21%. В отдельных странах — Франции, Германии, Бельгии — эффективная нагрузка на бизнес с учётом всех налогов и взносов может достигать 40–50% от прибыли. Добавьте НДС, социальные взносы, местные налоги — и картина становится ещё более тяжёлой.Налоги в Европе считаются высокими, однако это не означает, что бизнес обязан платить максимально возможную ставку. При этом важно понимать разницу между налоговой оптимизацией и уклонением от налогов:✅ Оптимизация — использование предусмотренных законом режимов, льгот и структур.❌ Уклонение — искусственные схемы, фиктивные операции или сокрытие доходов.

В этой статье мы разберём обе категории — чтобы вы четко понимали, где проходит граница, и могли использовать законные инструменты с максимальной эффективностью. ———————————————————————————————————————— Прежде чем говорить о том, что работает — важно четко обозначить то, что работает против вас. Некоторые предприниматели пытаются снижать налоги через нелегальные схемы. Это уже не оптимизация, а уклонение от налогов. Регистрация компании в юрисдикции с нулевым или минимальным налогообложением (Британские Виргинские острова, Панама, Каймановы острова) без реальной деятельности в этой стране с целью вывода туда прибыли и сокрытия доходов от налоговых органов. С 2017 года в ЕС действует директива ATAD (Anti-Tax Avoidance Directive), которая ввела правила о контролируемых иностранных компаниях (CFC rules). С 2018 года введен FATCA (Foreign Account Tax Compliance Act) и CRS (Common Reporting Standard) — все трансграничные платежи отслеживаются автоматически.Если вы налоговый резидент страны ЕС и контролируете офшорную компанию без реальной деятельности, ее прибыль автоматически включается в вашу налоговую базу. Банки передают данные о счетах нерезидентов в налоговые органы их стран проживания. Скрыть офшорный счет в 2026 году практически невозможно.Отдельно стоит упомянуть проблемы с банками и банковскими комплаенсами. Компании, зарегистрированной в офшоре, крайне сложно открыть расчетный счет. Банки в 2026 стремятся к прозрачности и не рискуют работать с юрисдикциями из черных списков. Доначисление налогов за все периоды + штрафы + уголовное преследование в большинстве стран ЕС. В Испании, например, уклонение от уплаты налогов на сумму свыше €120 000 — уголовное преступление с наказанием до 5 лет лишения свободы. Любая попытка использовать офшоры для сокрытия доходов от ЕС = практически гарантированные проблемы с банковскими счетами + уголовный процесс. ———————————————————————————————————————— Создание фиктивных компаний, которые якобы оказывают услуги или покупают товары, но на самом деле это просто бумага для «отмывания» доходов.Пример:Компания А (реальный доход €500k) → платит «услуги консультанта»

→ Компания Б (фирма-однодневка) → выставляет счёт на €500k

→ Компания А вычитает это как расход → налоговая база = 0

→ Деньги возвращаются в Компанию А через наличныеЭто может квалифицироваться как налоговое мошенничество. Налоговые органы ЕС активно используют системы анализа данных и перекрестной проверки. Несоответствие между задекларированными операциями и реальными денежными потоками выявляется автоматически. Директива DAC7 обязала цифровые платформы передавать данные о транзакциях пользователей в налоговые органы.ДГТ может запросить документы о «реально оказанных услугах». Cross-border платежи автоматически проверяются (SWIFT, IBAN). Если услуга не описана в контракте, или услуга очень дорогая для рынка → рэд флаг. Владельцы компаний находятся по одному адресу или имеют одних учредителей → рэд флаг. Отказ в вычетах, доначисление НДС, штрафы, уголовное преследование за мошенничество. Директора и бенефициары несут личную ответственность. Art. 305 УК Испании: «Создание системы документов с целью сокрытия доходов» = 3-6 лет тюрьмы Один из самых простых и популярных в прошлом способов уклонения от налогов. Но у этой простоты в 2026 есть обратная сторона = легкость отслеживания со стороны налоговых и правоохранительных органов + уголовная ответственность. ———————————————————————————————————————— Схема missing trader fraud (MTF) — компания собирает НДС, но не перечисляет его государству.Пример "пропавшим трейдером«:Компания А («пропавший трейдер») импортирует товары из другой страны ЕС, облагаемые налогом по нулевой ставке в стране происхождения. НДС с продажи этих товары должен быть уплачен в стране, в которую они были ввезены. После импорта компания А продает товары компании Б, взимая с него цену товара плюс НДС, но не перечисляет собранный НДС государству. Таким образом, компания А становится «пропавшим трейдером». Покупатель, компания Б, уплатившая НДС компании A, может возместить уплаченный НДС из налоговой декларации. Затем компания Б продает товар компании В, которая возмещает НДС, уплаченный компании Б, и декларирует НДС, который взимает со своего клиента, компании Г. Компания Г продает товар населению, возмещая НДС, уплаченный компании В, и декларируя НДС, который взимает с покупателей.Компания А (пропавший трейдер) продаёт товар за €100 + €21 НДС = €121 → Компания Б покупает за €121, получает вычет НДС €21 → Компания В покупает у Б за €121 вычет НДС €21

→ Компания А исчезает, не платит НДС государству €21В этой ситуации Пропавший трейдер присвоил себе сумму НДС. Такая ситуация, когда товары становятся доступными для потребителей на внутреннем рынке импортера, часто называется «мошенничеством при приобретении». Единая система eInvoicing (с 2024): Все счета в ЕС проверяются в реальном времени через центральный реестр.А Reverse Charge (обратный НДС) применяется автоматически для B2B операций >€10,000 внутри ЕС.AI-мониторинг транзакций и Cross-border VAT compliance: Все платежи между странами ЕС отслеживаются через VIES (VAT Information Exchange System).Real-time reporting: В Испании Verifactu, в Италии SdI, в Польше KSeF — счета попадают в налоговую мгновенно Блокировка возврата VAT (100% суммы), Заморозка счетов на 6-12 месяцев, Штрафы за подачу ложной декларации или отсутствие уплаты VAT + уголовная ответственность при доказательстве умысла.Дополнительно: Запрет на ведение бизнеса в ЕС, Включение в чёрный список EU VAT Fraud List, Блокировка VIES номера на 5 лет и Запрет на участие в госзакупках. Missing Trader Fraud — это одно из самых распространенных налоговых преступлений в Европе в 2000-х. Однако сегодня Missing Trader Fraud — это не «серая зона» и не «агрессивное налоговое планирование». Это уголовное мошенничество, которое в 2026 году раскрывается с высокой степенью вероятности благодаря автоматизированным системам анализа данных, международному сотрудничеству налоговых органов и деятельности специализированных структурСоотношение риска и результата делает эту схему абсурдной с точки зрения рационального расчета: временная финансовая выгода против реальной перспективы уголовного преследования, конфискации всего имущества и многолетнего заключения.Риски не соизмеримы (тюрьма + штрафы + конфискация > любой вычет) ———————————————————————————————————————— Создание поддельных счетов, контрактов, квитанций с целью создать искусственные расходы, уменьшить налогооблагаемую прибыль, получить незаконный вычет или вывести деньги из компании под видом оплаты несуществующих услуг.Примеры:Фальшивые счета за ремонт офиса (на €50k, хотя ремонт стоил €5k), Поддельные договоры аренды помещения, Фиктивные договоры с подрядчиками, Выплаты номинальным сотрудникам,Фиктивные расходы на командировки, консультации, маркетинг и др. Налоговые органы всех стран ЕС руководствуются принципом «substance over form» — содержание важнее формы. Наличие договора, акта и счета-фактуры не доказывает реальность сделки. Налоговый инспектор задает принципиальный вопрос: была ли реальная экономическая операция? Если ответ отрицательный — документы теряют юридическую силу вне зависимости от их формального оформления.Директива DAC, EInvoicing и Verifactu (Испания): страны обмениваются данными, и все счета проверяются в реальном времени. Система автоматически сравнивает контрагентов через VIES.AI-анализ цепочек поставок: Налоговые органы используют алгоритмы для выявления «подозрительных» контрагентов (нет реальной деятельности, общие учредители, нулевой оборот)Банки в ЕС обязаны сообщать о подозрительных транзакциях в финансовую разведку (FIU — Financial Intelligence Unit). Алгоритмы банковского мониторинга автоматически выявляют паттерны, характерные для фиктивных сделок:— Круговое движение денег между связанными счетами

— Немедленный вывод средств после получения платежа

— Несоответствие между размером транзакций и масштабом бизнеса

— Платежи компаниям, зарегистрированным недавно и не имеющим истории

— Отсутствие типичных для реального бизнеса операционных расходовСтатистика (Испания, 2025):Обнаружено фиктивных сделок: 92% всех проверенных

Среднее время до доначисления: 45 дней

Средняя сумма доначисления: €87,000 Доначисление налогов, Штрафы за неуплату, необоснованную выгоду и поддельные документы + уголовная ответственность при доказательстве умысла и подделки.Дополнительно: Запрет на ведение бизнеса в ЕС, Блокировка VIES номера на 5 лет и Запрет на участие в госзакупках. Фиктивные сделки без реальной деятельности — это не инструмент налоговой оптимизации. Это уголовное преступление с предсказуемым исходом.В 2026 году налоговые органы ЕС располагают инструментами, которые делают выявление подобных схем вопросом времени, а не удачи: автоматический обмен данными между юрисдикциями, банковский мониторинг в режиме реального времени. ———————————————————————————————————————— Это базовый уровень налоговой оптимизации, встроенный в законодательство ЕС.Налоговые льготы и вычеты — это легальные механизмы, встроенные в налоговые системы европейских стран для поддержки определенных видов деятельности. К ним относятся вычеты деловых расходов, льготы на исследования и разработки (R&D), Patent Box (режим интеллектуальной собственности), ускоренная амортизация основных средств. Также к базовым инструментам можно отнести оптимизацию НДС (VAT) через механизм Reverse Charge, использование СИДН и др. R&D Tax Credit работает следующим образом: компания, инвестирующая в исследования и разработки, может получить налоговый вычет на часть расходов. Например, в Ирландии это 35% от квалифицируемых R&D расходов, что в сочетании со стандартным вычетом дает эффективное снижение налога на 47.5%. В Испании компании могут применять повышенный вычет в размере 25-40% от R&D расходов.Patent Box позволяет компаниям платить сниженный налог на доход, полученный от использования интеллектуальной собственности (патентов, товарных знаков, авторских прав). В Великобритании Patent Box снижает налог с 25% до 10% на квалифицируемые IP доходы. В Бельгии новый Patent Box (Innovation Income Deduction) работает на основе чистого дохода от ИС.Reverse Charge на VAT — это механизм, при котором в B2B операциях между компаниями в разных странах ЕС налог платит покупатель, а не продавец. Это позволяет экспортерам услуг применять 0% НДС на международные операции. Например, испанская IT-компания, продающая услуги немецкой фирме, выставляет счёт без НДС, а немецкая компания сама платит НДС по ставке своей страны.СИДН (Соглашения об избежании двойного налогообложения) — определяет, в какой стране резидент платит налог на иностранный доход, и засчитывается ли уплаченный за рубежом налог в счет обязательств на родине. Когда бизнес работает в нескольких юрисдикциях, возникает риск двойного налогообложения: один и тот же доход облагается налогом и в стране источника, и в стране резидентства получателя. СИДН устраняют этот риск, устанавливая правила о том, какая страна имеет право на налогообложение конкретного вида дохода и в каком размере.Вычеты деловых расходов включают все издержки, связанные с ведением бизнеса: аренду офиса, зарплату сотрудников, расходы на маркетинг, страховки, софт, интернет и т.д. В среднем компании могут вычесть 20-40% от своего налогооблагаемого дохода благодаря этим расходам.Например:— VAT можно не платить «в кассу» при B2B через reverse charge

— через OSS можно централизовать уплату НДС в ЕС

— СИДН позволяют снижать налоги на дивиденды и роялти Пояснение:

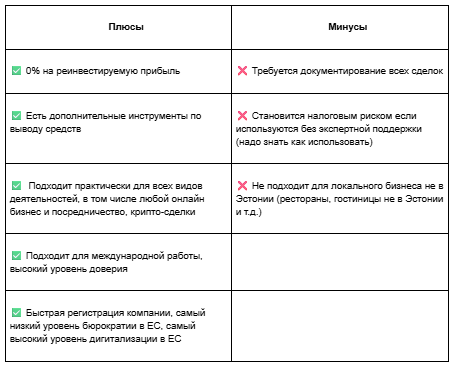

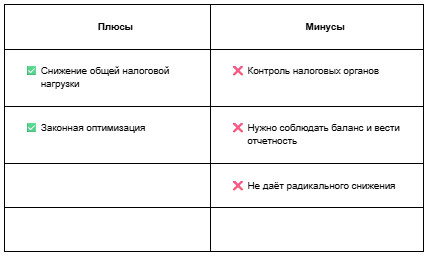

Это «обязательная база». Без неё невозможно построить эффективную налоговую модель. Вычеты и льготы — это мощный инструмент, но их применение требует знаний и правильной документации. Сложность налоговых систем ЕС часто препятствует корректному применению льгот. Компании часто упускают возможность применить положенные им вычеты просто потому, что не знают о них или считают, что это недостаточно эффективно и требует слишком много времени/ресурсов. Налоговые льготы, вычеты и оптимизация VAT — это фундамент любой налоговой стратегии. Этот инструмент не дает максимального эффекта сам по себе, но при знании специфики дает быстрый результат при минимальных рисках. ———————————————————————————————————————— Регистрация компании в стране с более выгодным налогообложением. Европейские страны имеют радикально разные налоговые системы. Если обычная испанская компания платит 25% налога на прибыль, то, например, компания, зарегистрированная в Эстонии, платит 0% на нераспределённую прибыль. Это касается не только ЕС, сюда можно отнести и другие юрисдикции по всему миру, которые прозрачны и не занесены в черные офшорные списки: ОАЭ (исключены из списка в 2026), Кипр, Гонконг, Андорра, Грузия и другие. Все эти юрисдикции имеют благоприятные условия для бизнеса, однако нужно внимательно и стратегически подходить к выбору, так как условия в них серьезно отличаются. Правильный выбор юрисдикции может значительно повлиять на налоговые траты.Примеры налоговых ставок в ЕС (2026): Разберем на примере Эстонии: Эстонская модель уникальна тем, что налог на корпоративную прибыль в Эстонии применяется только при распределении прибыли. Пока прибыль остается в компании и реинвестируется в развитие, налога нет. Только когда вы выводите деньги официально через дивиденды, применяется налог на дивиденды (22/78). Это делает эффективную ставку = 0% при росте бизнеса. При этом это полностью прозрачная, стабильная и легальная юрисдикция, которая входит в состав Евросоюза. Пояснение:

Это уже стратегический уровень. Здесь оптимизация достигается не за счёт «экономии», а за счёт правильного выбора страны и налоговой стратегии. Один из самых эффективных инструментов на текущий момент. Особенно актуален для бизнеса без географической привязки. Далее выбор юрисдикции зависит от типа бизнеса, географии его деятельности и налоговой стратегии.Конкретно эстонская модель особенно эффективна для растущих компаний в зоне Евросоюза, которые инвестируют прибыль в расширение или новые рынки.Главная ошибка — попытка использовать юрисдикцию без реального substance, что в 2026 году с высокой вероятностью заканчивается налоговой переквалификацией и уголовным преследованием. ———————————————————————————————————————— Холдинговая структура — это группа компаний, где материнская компания (холдинг) в юрисдикции с низкими налогами владеет долями в одной или нескольких дочерних операционных компаниях и распределяет прибыль. При правильном построении такая структура позволяет законно минимизировать налоги на дивиденды, прирост капитала и внутригрупповые платежи, а также защитить активы и упростить управление группой.Типичные структуры (2026):Люксембург Холдинг + Испанская операционная — классическая схема для Испании

Эстонский Холдинг + Европейские операционные — новый тренд для IT в ЕврозонеРассмотрим структуру для предпринимателя с бизнесом в нескольких странах: Благодаря 0% налога на нераспределённую прибыль Эстония идеально подходит для роли холдинговой структуры и используется как: При этом дивиденды, полученные эстонской компанией от дочерних структур в ЕС, также не облагаются корпоративным налогом в Эстонии при соблюдении условий participation exemption (владение не менее 10% в течение не менее 1 года). Это означает, что прибыль дочерних компаний может аккумулироваться на уровне эстонского холдинга без дополнительного налогообложения. Пояснение:

Холдинг — это уже не просто оптимизация, а архитектура капитала. Холдинговая структура на базе эстонской компании особенно эффективна для предпринимателей, которые не планируют выводить всю прибыль немедленно, а реинвестируют значительную её часть в развитие бизнеса. Чем дольше прибыль остаётся в структуре — тем больше налоговая экономия за счёт эффекта отложенного налогообложения. Холдинговые структуры — это продвинутый инструмент для среднего и крупного бизнеса в ЕС. Но требует профессиональной настройки, стратегии и сопровождения. Плюсы: легально, признано ЕС, отличная защита активов. Минусы: сложность, высокие начальные и годовые расходы. Инструмент особенно выгоден для предпринимателей, ориентированных на реинвестирование прибыли, а не немедленное потребление. ———————————————————————————————————————— В ЕС большая часть налоговой нагрузки — это не корпоративный налог, а: Правильная структура оплаты труда может значительно снизить налоги.

Приемы оптимизации (от простого к сложному):1. Льготы при найме сотрудников определенных категорийИспания (и другие страны ЕС) предоставляют скидки на соцвзносы для: 2. Корпоративные льготы (Fringe benefits)Компания может предоставлять сотрудникам дополнительные «плюшки» в виде бонусов вместо повышения официальной части оклада, которые не будут облагаться подоходным налогом и могут вычитаться из налоговой базы компании: Пример:Компания предоставляет «корпоративную медстраховку»: €100/мес.

— Для сотрудника: не облагается налогом (€0)

— Для компании: вычитается полностью (€100)

— Выигрывают оба! А что если можно еще эффективнее через эстонскую компанию? ✅ Зарплаты сотрудникам из любой страны без необходимости в разрешении на работу✅ Без payroll-налогов и взносов для бизнеса в Эстонии✅ Зарплата = расход → снижает налогооблагаемую базу⚠️ Важно: сотрудник платит налоги по месту своего резидентства — это нормально и законно.🪅 Интересная деталь: можно платить зарплату даже самому себе, снижая налогооблагаемую базу для компании.Это не «серая схема». Это еще одна особенность эстонского налогового законодательства, которая делает страну одной из самых привлекательных юрисдикций для международного бизнеса.В Эстонии нет налогов на зарплату, если:1⃣ Сотрудник не налоговый резидент Эстонии2⃣ Работа выполняется за пределами Эстонии Один из самых недооценённых инструментов. Часто вместо законных способов предприниматели выбирают серые конверты и другие полулегальные способы оптимизации затрат на содержание команду. Однако правильный подход дает больше эффекта и не имеет рисков. Особенно, если вы используете это в комбинации с холдинговой структурой или юрлицом в стране с выгодным налогообложением. ———————————————————————————————————————— В 2026 году налоговая оптимизация становится всё более прозрачной.

ЕС активно внедряет: Поэтому агрессивные схемы практически перестают работать. В 2026 году налоговые органы ЕС располагают беспрецедентным объемом данных и инструментов для выявления схем уклонения. В мир финансового контроля приходит Искусственный Интеллект (ИИ). Риски несопоставимо превышают возможную выгоду. Долгосрочное снижение налоговой нагрузки в Европе сегодня целесообразно, но только через налоговое планирование и грамотную структуру бизнеса.Основные работающие легальные инструменты: Самый эффективный подход сегодня — комбинация нескольких инструментов.

Использование всех налоговых вычетов/льгот в стране бизнеса + использование юридического лица в юрисдикции с низким налогообложением в качестве холдинга и выплаты зарплаты владельцу, удаленным сотрудникам и подрядчикам.Такая стратегия позволяет значительно снизить налоговую нагрузку, оставаясь полностью в рамках закона.Главное правило: Не пытайтесь обманывать налоговую систему — используйте её легальные лазейки. Европейские налоговые органы в 2026 году вооружены AI, системами автоматического обмена данными (CRS, FATCA) и судебной практикой, которые выявляют любые попытки уклонения. Но при этом они полностью одобряют легальную оптимизацию — она помогает компаниям расти и создавать рабочие места. —- Mazala Global — международные налоговые стратегии и налоговый консалтинг

Незаконные способы «оптимизации» (которые используют, но не стоит)

1. Офшоры и «Тихие гавани»

Суть:

Почему не работает:

Последствия:

Вывод:

2. Фирмы-однодневки

Суть:

Почему не работает:

Последствия:

Вывод:

3. Missing Trader или мошенничество с VAT

Суть:

Почему не работает:

Последствия:

Вывод:

4. Фиктивные сделки без реальной деятельности

Суть:

Почему не работает:

Последствия:

Вывод:

Законные способы снижения налоговой нагрузки

1. Налоговые льготы, вычеты, СИДН и оптимизация VAT

Суть:

Плюсы и минусы:

Кому подходит:

Вывод:

2. Выбор юрисдикции с выгодной налоговой системой

Суть:

Плюсы и минусы:

Кому подходит:

Вывод:

3. Международные холдинговые структуры

Суть:

Плюсы и минусы:

Кому подходит:

Вывод:

4. Оптимизация заработной платы и соцвзносов

Суть:

Плюсы и минусы:

Важное дополнение (бонус):

Кому подходит:

Вывод:

Главный тренд налоговой оптимизации в Европе

Вывод

2026