Как провести инвентаризации перед годовой отчетностью

Приказ Минфина предписывает проводить инвентаризацию перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при реорганизации или ликвидации организации и в ряде других случаев. Если налоговая проверка найдет расхождения между фактическим наличием активов и суммами в отчетности, предприятию могут выписать штраф.

В статье мы расскажем, как провести инвентаризацию перед годовой отчетностью, каков порядок ее проведения и чем грозит игнорирование требований закона.

Зачем проводить инвентаризацию

Если задать этот вопрос бухгалтеру, он ответит: «Так положено». И будет прав. Закон обязывает всех юридических лиц проводить инвентаризацию перед составлением годового отчета. Основная цель — подтвердить подлинность сведений, отраженных в балансе. Если налоговая обнаружит, что цифры в отчетности не соответствуют действительности, то компанию и руководителя ждут штрафы.

- За грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ — штраф для организации 10 тысяч рублей и более

- По ст. 15.11 КоАП РФ — штраф от 5 до 10 тысяч рублей для должностного лица.

На микропредприятиях с небольшими оборотами и отсутствием имущества инвентаризация по большому счету носит документальный характер. Однако даже микробизнесу нужно ежегодно проводить сверку взаиморасчетов с контрагентами и бюджетом.

Надо ли проводить инвентаризацию ИП

В отличие от юридических лиц, ИП пересчитывать имущество не обязан — закон этого не требует. Но никто не мешает предпринимателю провести инвентаризацию по личной инициативе. Нужно ли это делать? Если у бизнесмена много активов, и он работает не один, ответ — да.

Во-первых, проверка покажет, что с имуществом: находится ли оно в целости и сохранности.

Во-вторых, во время проверки могут выплыть ошибки налогового учета. Например, выяснится, что какой-то товар был случайно списан на расходы по УСН (ОСНО) дважды. Или наоборот: покупку имущества не зафиксировали, а в результате переплатили налог.

Поскольку для ИП нет отдельного порядка проведения инвентаризации, предприниматели могут пользоваться Методическими рекомендациями, установленными Минфином для организаций.

Что нужно инвентаризировать

Под проверку попадают все активы:

- здания, оборудование, транспорт и прочие основные средства. Как свои, так и арендованные или принятые на ответственное хранение;

- товары и готовая продукция;. деньги на счетах и в кассе;

- фирменные названия, товарные знаки, программы, базы данных и прочие нематериальные активы;

- запасы;

- сырье и материалы;

- долги дебиторов: ценные бумаги, депозиты и прочие финансовые вложения.

Также под проверку попадают все обязательства:

- кредиторская задолженность;

- займы и кредиты;

- резервы.

Например, если предприятие пользуется арендованными автомобилями, то проверяется их фактическое наличие и техническое состояние. Если фирма является участником другой организации, то проверяется документация, подтверждающие внесение вклада в уставный капитал. Если компания взяла кредит в банке, проверяется наличие договора и платежных документов, проводится сверка расчетов с кредитным учреждением.

Когда проводить инвентаризацию

Проверка проводится до составления баланса. Согласно приказу Минфина, годовую отчетность нужно сформировать и сдать в ФНС в течение 90 дней по окончании года. Организация сама устанавливает даты и фиксирует их в приказе по учетной политике.

Обычно инвентаризацию проводят в конце года, а результаты оформляют уже в новом году. Если в четвертом квартале часть имущества уже проверяли, то пересчитывать его заново не нужно. Например, компания провела внеплановую инвентаризацию товаров на складе в середине октября, поскольку меняла кладовщика. Нет необходимости снова перепроверять этот участок в декабре.

Некоторые виды имущества разрешается инвентаризировать реже. К примеру, основные средства проверяют раз в 3 года, а библиотечный фонд — раз в 5 лет.

Как провести мероприятие: пошаговая инструкция

Шаг 1. Формируем инвентаризационную комиссию

В состав комиссии могут входить штатные сотрудники предприятия (бухгалтер, юрист, документовед, начальник отдела охраны труда и прочие) и представители сторонних компаний (аудитор). Закон не устанавливает количество человек в комиссии. Как правило, комиссия формируются из нечетного количества участников, чтобы исключить неопределенность результата при голосовании. Председателем назначают руководителя, его заместителя или главного бухгалтера.

Созданная комиссия считается постоянно действующей, то есть набирать ее с нуля перед каждой новой проверкой не нужно. Если у компания много подразделений, разбросанных территориально, то создается несколько рабочих комиссий. При этом мероприятие стартует во всех подразделениях одновременно.

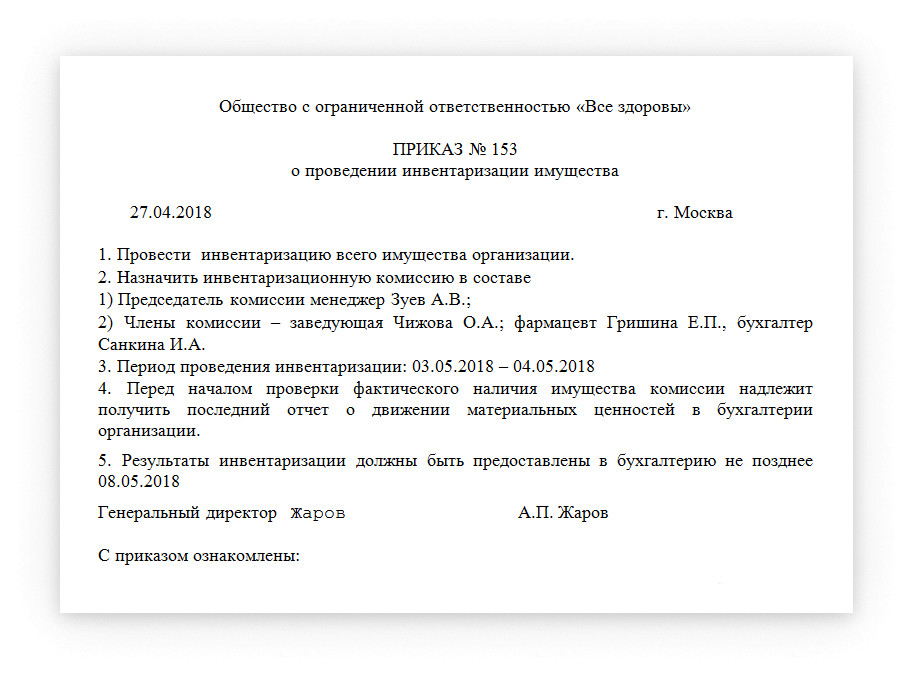

Шаг 2. Издаем приказ

Распоряжение издают в свободной форме, но в нем обязательно нужно перечислить состав комиссии, указать сроки и причину проверки. В нашем примере основание для инвентаризации — составление отчетности по итогам года. Реквизиты документа заносят в журнал контроля. С 2013 года унифицированные шаблоны не обязательны к применению. Организация может разрабатывать бланки самостоятельно, включая в их состав обязательные реквизиты, перечисленные в п. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ. Шаг 3. Фиксируем остатки Перед процедурой комиссия должна получить актуальные сведения об остатках активов по данным учета. Эту работу выполняет бухгалтерия: Подготовленные документы получает председатель комиссии, визирует их и проставляет дату. Шаг 4. Проверяем активы и обязательства Руководитель создает условия для проведения проверки. Например, проверяющим надо предоставить измерительные приборы и мерную тару. Если придется перемещать тяжелые предметы, надо привлечь к работе грузчиков. Во время инвентаризации опечатывают помещения с товарно-материальными ценностями приостанавливают прием и отпуск ценностей. Комиссия пересчитывает имущество, присваивает каждому объекту инвентарный номер, составляет описи. Если какие-то виды имущества невозможно сосчитать поштучно, делаются соответствующие взвешивания и обмеры. Проверка фактического наличия ценностей проводят только в присутствии материально ответственных лиц и всех членов рабочей комиссии. Комиссия устанавливает наличие невещественных активов и финансовых обязательств по документам, сведения заносит в инвентаризационные акты. Важно! Если хотя бы один член комиссии на проверке отсутствует, ее результаты могут признать недействительными. Поэтому количество подписей в инвентаризационной документации должно соответствовать числу членов комиссии. Шаг 5. Сравниваем данные и оформляем результаты Полученные по итогам проверки данные сверяют с показателями бухгалтерского учета. Если обнаружились расхождения, нужно заполнить сличительные ведомости. Заключительный этап — заседание по итогам инвентаризации. Члены комиссии обобщают результаты, анализируют причины расхождений и предлагают способы их устранения. Протокол заседания и сопутствующие документы передают руководителю, который утверждает итоги мероприятия в приказном порядке. Инвентаризационная документация поступает в бухгалтерию, а служащие приводят в порядок данные учета: приходуют излишки, списывают недостачи. Согласно 238 статье Трудового кодекса, руководство может обязать материально ответственные лица возместить убытки, если обнаружится недостача. причиненные работодателю в полном объеме.

Итого