Точно ноль?» Оцениваем совокупное налогообложение по компаниям в ОАЭ

Открытие иностранных компаний для выхода на зарубежные рынки по-прежнему актуально. На данный момент неким бизнес-хабом, например, стали Объединенные Арабские Эмираты. ОАЭ — «дружественная» юрисдикция для России и нейтральная для остальных стран с благоприятным налогообложением. Поэтому она стала популярной для решения бизнес-задач. «При работе через Дубай налогов нет» либо «налоги минимальные» — есть такое мнение. Так ли это, разбираемся в статье. Налогообложение компании в ОАЭ и ее владельца ситуативно в каждом конкретном случае. Оно зависит от многих факторов:

- вид деятельности;

- статус налогового резидента владельца компании;

- в какой стране источник выплаты доходов и т.п.

Без глубокого экскурса рассмотрим специфику на конкретных примерах. Начнем с азов.

Налогообложение в ОАЭ

Корпоративный налог появился в ОАЭ с 2023 года. Он взимается по дифференцированной ставке — до 375 тыс дирхам применяется ставка 0%, более 375 тыс дирхам — 9%. Запас для нулевой ставки небольшой — по текущему курсу ~ 9,5 млн.руб.

Есть отдельные виды деятельности, которые освобождены от корпоративного налога. Например, деятельность холдинговых компаний (Владение активами и (или) акциями других компаний).

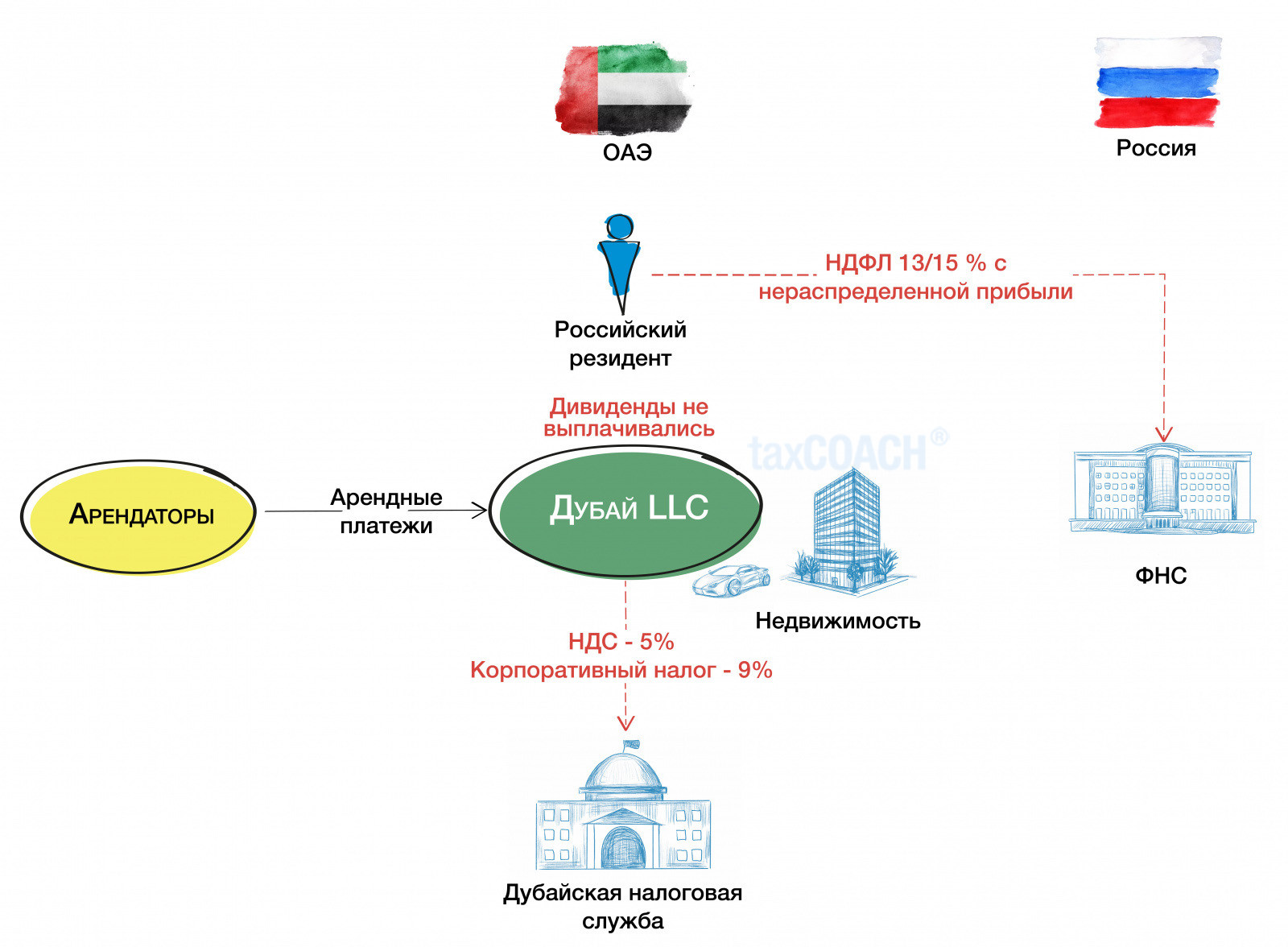

НДС взимается по ставке 5%. Но есть исключения. Например, к экспорту товаров и услуг применяется нулевая ставка. Подоходный налог на доходы физических лиц отсутствует. Поэтому личные доходы местных налоговых резидентов не облагаются налогом в ОАЭ. Это общие правила на стороне ОАЭ. Однако, если компанией владеет российский налоговый резидент, возникают дополнительные налоговые обязанности в соответствии с российским законодательством. Продемонстрируем на конкретных примерах.

НДФЛ при получении дивидендов от иностранной компании

В ОАЭ отсутствует налогообложение при распределении дивидендов в пользу участников компании. Однако, это не означает, что налоги не возникнут вообще. Если участник иностранной компании является российским налоговым резидентом, полученный доход облагается в РФ по общим правилам — как доход от источников за пределами РФ (пункт 3 статьи 208, статья 209 Налогового кодекса РФ). Отсутствие налога в стране получения дохода означает лишь одно — нет основания для вычета иностранного налога, поэтому НДФЛ в полном размере оплачивается на территории РФ по ставке 13/15 %. Для этого физическое лицо заполняет декларацию 3-НДФЛ не позднее 30 апреля года, следующего за годом получения дохода, после чего уплачивает налог. Дивиденды могут быть получены на зарубежный счет. При этом следует иметь в виду, что налоговый резидент обязан отчитываться об открытии и закрытии зарубежных счетов, а также подавать ежегодный отчет о движении средств по счету (П.7 ст.12 ФЗ «О валютном регулировании и валютном контроле»). Аналогичные правила действую для налоговых резидендов большинства стран. Предположим, компания создана для покупки зарубежной недвижимости и сдачи в аренду. Доходы от сдачи в аренду — это «пассивные» доходы (пункт 4 статьи 309.1 Налогового кодекса РФ). Поэтому компания будет считаться пассивной иностранной компанией (по российским правилам КИК) (Правила о контролируемых иностранных компаниях. По этим правилам российские владельцы отчитываются об иностранных компаниях и платят НДФЛ с их прибыли, которая не распределена в виде дивидендов (см. главу 3.4 Налогового кодекса РФ). Статус пассивной иностранной компании обязывает владельца, при условии что он является налоговым резидентом РФ, платить российский НДФЛ с прибыли компании, которая не распределена в виде дивидендов. Важное условие — прибыль за год должна превысить 10 млн.руб. В дальнейшем при распределении дивидендов уже уплаченный налог с нераспределенной прибыли можно зачесть. Аналогичные правила действуют в отношении холдинговых компаний, которые занимаются инвестированием и владеют акциями других компаний. Это тоже «пассивные» компании. Не платят налог с нераспределенной прибыли КИК только владельцы «активных» компаний (В ст.25-13.1 НК РФ есть дополнительные основания освобождения от уплаты налогов с прибыли КИК, но общую картину с налогообложением они не меняют), то есть тех, которые непосредственно ведут торговую, производственную или иную операционную деятельность. Однако, при попытке выдернуть оттуда накопленную прибыль — возникнет налогообложение — в РФ. И это не все. На владельце иностранной компании следующие обязанности:

Местная недвижимость на компании и иная «пассивная» деятельность

Обязанности владельца компании в России