Мнение автора может не совпадать с мнением редакции

Мы разобрали первые четыре правила, исключающие почти все потенциально возможные критерии искусственного дробления из списка ТОП-30, обнаруживаемые в арбитражной практике. Мы учли все элементы. Особенности бизнес-процессов и нашей бизнес-модели, в том числе состав и качество клиентов, разделили их на категории, идентифицировали их пожелания. Определились с составом поставщиков, в том числе трудовых и финансовых ресурсов, их предпочтениями и условиями, сопряженными от такого сотрудничества рисками.

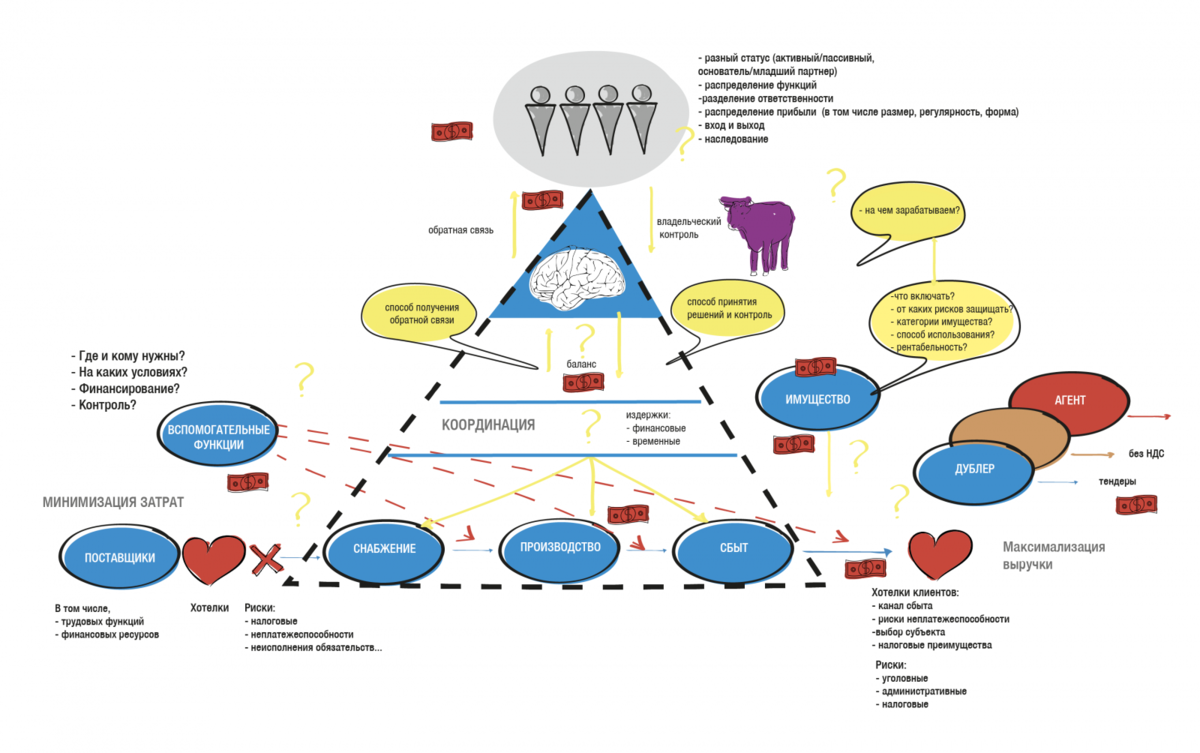

Далее систематизировали иерархию и зоны ответственности в системе управления для будущего нормирования в юридической модели.

Затем выделили реперные точки владельческого контроля, помня о том, что а) они предполагают не только (и не столько) контроль над активами и б) наиболее чувствительными являются те, которые составляют «фиолетовые элементы».

Овладели пониманием, что диверсификация структуры собственности, несмотря на некоторую степень риска, всеобъемлющее благо с точки зрения безопасности бизнеса, в том числе налоговой. При условии, что в состав «младших партнеров» отдельных компаний Группы включаются владельцы тех бизнес-процессов, которые в них упаковываются. А также при условии, что мы существенно снижаем риски владельческого контроля «Программой защиты основателей бизнеса» (основатели имеют право защищать то, что создавали, это не умаляет наличия деловой цели диверсификации владения бизнесом или его частью).

Наконец мы зафиксировали понимание необходимости наделять компании группы ресурсами, включая имущество, трудовые ресурсы, деньги (которые прежде застревали, скапливались не там, где надо, компрометировали группу перекрестными займами и т.д.). Вот что у нас получилось:

Теперь дело дошло до трансформации.

Допустим, у нас производственная компания и мы, ввиду желания диверсифицировать структуру владения производственным направлением за счет включения в состав собственников нового лица, решаем обособить от остальной операционной деятельности функцию «Производство». Cоблюдая Правило № 1, не помышляем об искусственном делении, поэтому в отдельный субъект обосабливаем весь комплекс взаимосвязанных бизнес-процессов, связанных с непосредственным созданием товара, работы или услуги. Второе — лицо, в данном случае новое для компании, но нам хорошо известное, имеет производственный опыт и готово взяться за перевооружение и модернизацию, существенное снижение издержек (в реальной жизни может и не сразу его возьмем в партнеры, а договариваемся о конкретных условиях — такие-то показатели за за такой-то период и у тебя доля 25%, например). А может и не новое лицо это вовсе, а руководитель производства, который хотел бы долю, подумывая о наследниках, и готов ради этого разорваться на британский флаг. Один вариант бизнес-мотивации уже налицо. Другой аргумент — подумываем открывать еще одно небольшое смежное производство, на другой технологии, под другого управленца. Будем поощрять внутреннюю конкуренцию. И третий аргумент — мы, меняя идеологию бизнес-модели, собираемся разрешить сбытовому подразделению торговать не только нашей продукцией, но и продукцией конкурентов. Такое вот решение.

Какие вслед за решением об обособлении действующего производства появляются вопросы:

С точки зрения особенностей бизнес-модели необходимо ответить на вопрос: кто главнее? Производство или Сбыт? От чего мы пляшем? От способности что-то производить (и тогда Сбыт продает то, что произведено) или от способности что-то продавать (и тогда Производство производит только то, что востребовано Сбытом)? Ответ на этот вопрос дает предпосылки для ответа на второй.

Попутно решаем управленческий вопрос: упакуем ли в будущую производственную компанию функцию снабжения? Ответ зависит от ряда обстоятельств: отношений с поставщиками, качества связей между процессами снабжения и непосредственно производства, состава владельцев этих процессов и их системы мотивации. Добавим к этому требования поставщиков: накопленная репутация и лимиты товарных кредитов, реализация найма персонала, требования банков. А если мы планируем открывать конкурирующий производственный участок, то и от того, хотим ли мы иметь два снабжения или одно.

Клиенты. Как они отнесутся к приобретению товара не у производственной компании (если она на выходе будет прикрыта сбытовой). Что будет указано на товаре? Кто изготовитель? На что это повлияет? Или производственная компания будет продукцию хотя бы в части реализовывать самостоятельно? А как это сопрягается с системой управления в сбытовой части нашего бизнеса.

Ответы на первые четыре вопроса разбираем в статье «Нюансы, связанные с обособлением производства» и других материалах главы о нюансах организации операционной деятельности.Время вспомнить и о том, что у нас будет теперь не единая компания. Обособление производства рвет управленческие и функциональные связи. То, что раньше решалось административно, необходимо восполнить юридически. И в горизонтали, и в вертикали. То есть подобрать договорные конструкции. У нас минимум четыре варианта для горизонтали. С разными последствиями. И довольно большое количество вариаций для вертикали.

Решая вопрос управления, не грех принять решение не только относительно структуры владения производственной компанией, но и относительно кандидатуры исполнительного органа (директора). В идеальном представлении о выполнении Правила № 3 напрашивается кандидатура начальника производства. Наверное этот вопрос решаем вместе с нашим новым партнером, возможно он сам и будет руководителем, но это не точно (кстати, статистически, такие кандидатуры как руководитель производства, требуют даже бОльшей осторожности, чем коммерсанты). Плюс встанет нетривиальный выбор адреса регистрации компании.

Ресурсы.Трудовые. Есть нюансы с переопределением мотивации ключевых для производственной компании лиц. Кроме того, рядовые сотрудники наверняка постараются использовать ситуацию в свою пользу. Например, быстрее, чем вы сами осознаете новые управленческие и юридические роли в Группе, четко разграничат кто их руководитель, а кто теперь — нет. Саботируя указания последних (здесь вы подумаете: как здорово, что мы не рвали процессы искусственно и фактическое и юридическое управление у вас максимально совпадают после разделения компаний!).Имущество. Сложный вопрос: дать или не дать. Если дать, то какое и сколько. Куда остальное. И так далее.Финансы. В том числе зависят от того, как мы поступили с остальным имуществом. За консолидированные активы надо платить аренду. Что у нас все-таки со снабжением? Где оно? В производстве? А какой у нас цикл производства? Длинный или короткий? А поставщики на отсрочке? Что у нас вообще с «обороткой» в группе компаний? Бывают ли кассовые разрывы и как часто, вываливается ли это в систематические неплатежи поставщикам. Ответы на эти вопросы возможно потребуют пересмотра выбранных договорных конструкций между производственной и остальными компаниями. Особенно если параллельно у нас есть оптовая торговля товарами для перепродажи, где также дефицит оборотных средств, но операционный цикл короче, а значит есть повод поиграть в финансовые пятнашки, успевая что-то купить-продать пару раз между оборотами производственного маховика, а значит хоть чуть-чуть, но дополнительно заработать.Информация. Как обеспечить информационный обмен, общность информационной системы производственной и других компаний без признаков избыточной централизации, чтобы не давать повода в обвинениях о несамостоятельности.

Наконец общий исторический контекст преобразований. Как было и как стало в общих чертах легко прослеживается, в том числе через изменение финансовых потоков, миграцию людей и имущества. В изменения будут пристально вглядываться не только налоговые органы (а значит существует риск внеплановой проверки), но и финансовый регулятор (риск блокировки счетов), прочие административные органы (запросы пояснений, комиссии и т.д.), а также кредиторы (риск требований досрочного исполнения обязательств).

Для трансформации есть и персональный критерий искусственного дробления:

деление бизнеса в преддверии расширения производственных мощностей, количества персонала и т.д., что происходит, когда начинают «вылетать» за ограничения лимитов специальных режимов налогообложения.

Всех, кому актуальна перенастройка бизнеса, приглашаем на очный бизнес-интенсив в Москве.Там мы подробнее погрузимся в тему и разберемся как эти 5 правил применять на практике с использованием конкретных инструментов и на примерах реальных кейсов.