Возможности ПИФ для финансирования в группе компаний

ПИФ в структуре бизнеса — без сомнения, нишевой инструмент. В отношении ПИФов сразу возникают ассоциации:

- конфиденциально;

- есть особенности налогообложения;

- скорее всего дорого в обслуживании.

Все это, действительно, применимо к ПИФам. ПИФ, как инструмент, имеет уникальные свойства. Однако дороговизна «содержания» из-за необходимости соблюдения ряда обязательных процедур делает ПИФ недоступным и нецелесообразным для массового применения.

Имея богатый опыт структурирования бизнеса с использованием смелых решений и нестандартных комбинаций различных организационно-правовых форм, сделаем небольшую ремарку — эффекты, достигаемые с помощью ПИФ, сугубо индивидуальны.

В одном из наших проектов по желанию Заказчика рассматривались несколько сценариев использования ПИФ для ведения девелоперских проектов. Один из них — механизм неочевидного владения.

Проиллюстрируем на примере. С небольшими корректировками выводы будут применимы к любому другому бизнесу.

Конфиденциальность

ПИФ привлекателен возможностями использования в качестве инструмента неочевидного владения, поскольку информация о владельцах паев является непубличной и может быть представлена только по требованию ограниченного круга лиц, по основаниям, предусмотренным законом.

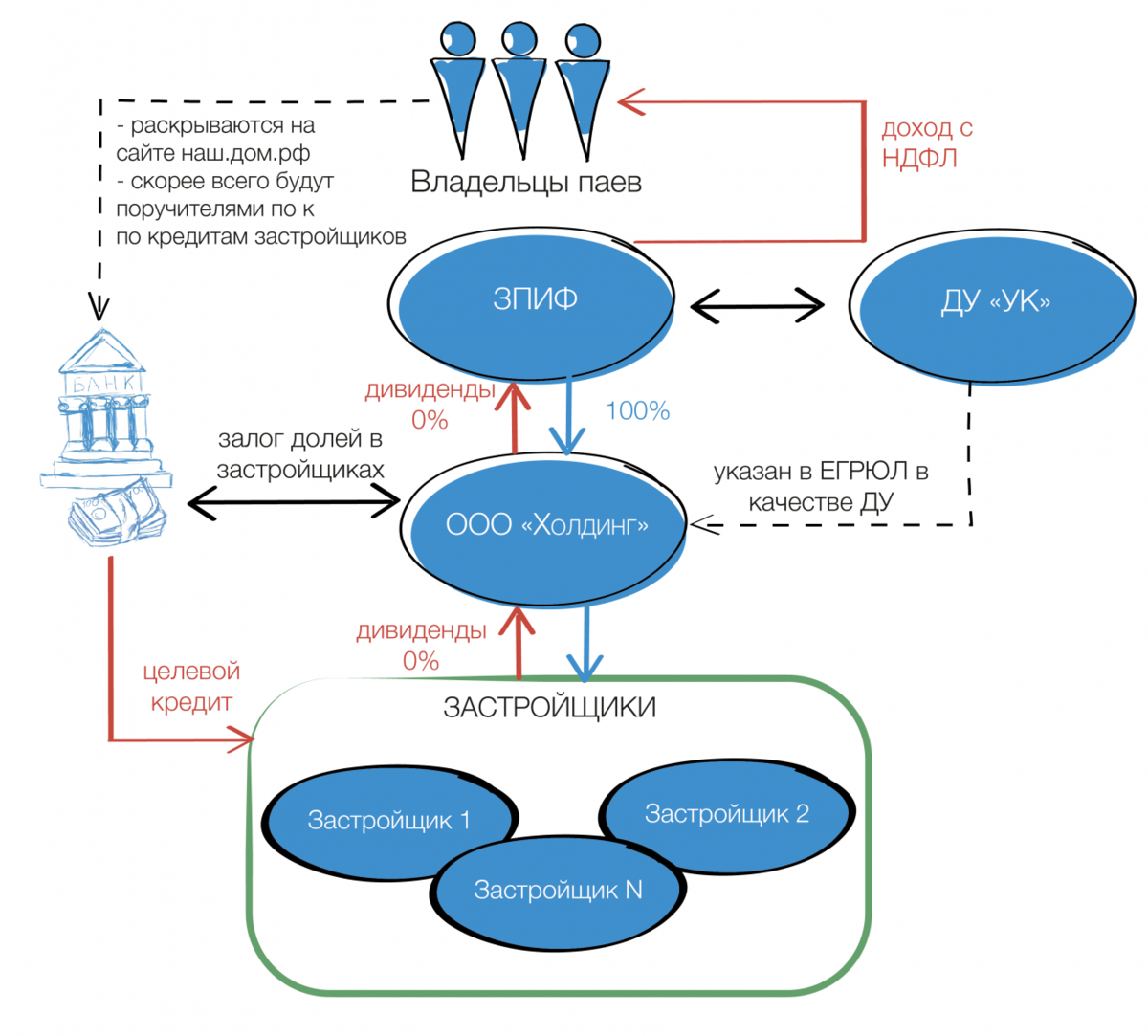

Из-за особенностей законодательства и кредитования застройщиков, ПИФ, как правило, не может напрямую владеть долями / акциями в юридических лицах — застройщиках. Поэтому традиционно ПИФ наделяется долями в материнской компании застройщиков в форме ООО. То есть, ПИФ становится дополнительным звеном между участниками и материнской компанией. В сведениях об участниках ООО в ЕГРЮЛ указывается только наименование ПИФ, сведения об управляющей компании, размер принадлежащей доли и номинальная стоимость. В ЕГРЮЛ не будет указана информация о бенефициарах — владельцах ПИФ. Однако, в случае с застройщиками отсутствие реальных участников в ЕГРЮЛ еще ни чего не значит. В настоящее время застройщики обязаны публично раскрывать определенную информацию в Единой информационной системе жилищного строительства. Не станем вдаваться в подробности — перечень большой. Но, что важно, застройщики обязаны раскрыть сведения о свих участниках и бенефициарах (п. 3.1 ч. 1 ст. 20 Федерального закона от 30 декабря 2004 № 214-ФЗ). Таким образом, хотя в ЕГРЮЛ в качестве участника и будет указан ПИФ, в ЕИСЖС потребуется раскрыть не только ПИФ, как участника ООО, но и конечных бенефициаров — физических и юридических лиц, которые здесь выступают владельцами ПИФа. Любой желающий может ознакомиться с этой информацией на одноименном ресурсе. Кроме того, поскольку строительство жилых домов происходит за счет целевого кредитования, банки часто просят личное поручительство бенефициаров. В такой ситуации о реализации непрямого владения говорить не приходится. Бизнесам, которые прибегают к кредитованию с поручительством бенефициаров, стоит распрощаться с иллюзией неочевидного владения через ПИФ. ПИФ не является юридическим лицом, поэтому его доходы не облагаются налогом на прибыль (В соответствии с п. 2 ст. 11, п. 1 ст. 246 Налогового кодекса РФ по российскому налоговому законодательству плательщиками налога на прибыль признаются организации (юридические лица). Такая отличительная особенность предоставляет крайне привлекательную возможность для использования ПИФ в качестве финансового центра, позволяющего свободно перераспределять деньги внутри группы компаний без избыточных налоговых последствий. Продолжим на примере упомянутого проекта. Как и в предыдущем сценарии, ПИФ наделяется долями в материнской компании застройщиков. Однако, в этом случае ПИФ становится финансовым центром в группе компаний: При этом каждый из описанных шагов не приведет к потерям на налогах. Таким образом, перераспределение денег внутри группы компаний застройщика происходит без налоговых последствий. Как мы видим, ПИФ позволяет получить определенный налоговый эффект. Однако, в любом случае, необходимо соотносить этот эффект со стоимостью обслуживания такой структуры. Здесь мы не сделаем открытий. Обслуживание ПИФа стоит не маленьких денег. Во-первых, ПИФ функционирует через управляющую компанию, которая осуществляет доверительное управление имуществом ПИФа. Доверительное управление — это профессиональная финансовая деятельность. Управляющая компания должна соответствовать лицензионным требованиям и иметь соответствующую лицензию (пп. 7 п. 2 ст. 1 Федеральный закон от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности»). Во-вторых, имущество ПИФа учитывается в специализированном депозитарии (п. 1 ст. 42 Федерального закона от 29 ноября 2001 г. № 156-ФЗ "Об инвестиционных фондах). Депозитарная деятельность также относится к видам профессиональной финансовой деятельности, подлежащей обязательному лицензированию (пп. 8 п. 2 ст. 1 Федеральный закон от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности»). В-третьих, закон содержит ряд обязательных требований для ПИФ, а именно: ежегодный аудит и регулярная независимая оценка имущества (ст. 37, 50 Федерального закона от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах»). Таким образом, при работе с ПИФ появляется обязательный набор организаций, который требуется для его функционирования — управляющая компания, специализированный депозитарий, оценщик и аудитор. Деятельность всех указанных субъектов подлежит обязательному лицензированию, поэтому совокупная стоимость обслуживания может доходить до 10 % от стоимости активов ПИФа. Однако, все в конечном счете определяется индивидуально. Это относит ПИФ, как инструмент, в разряд нишевых, элитарных. Однако, это не должно пугать, ведь полученный разносторонний эффект может превосходить понесённые затраты.

Налоговый эффект

Стоимость обслуживания