Кейс из практики taxCOACH®: когда без агентского договора не обойтись

В новой статье мы рассматриваем ситуацию, когда агентский договор был необходим. Мы скорректировали юридическую структуру компании, исходя из 5 правил структурирования бизнеса.

Однако бывают ситуации, когда особенности ведения бизнеса и отрасль деятельности не оставляют шансов избежать агентского договора. Вот один из таких примеров:

Исходная ситуация:

Группа компаний осуществляет деятельность по проектированию ландшафтного дизайна для частных клиентов и организаций.

Чаще всего после проектирования компания также ведет полное сопровождение реализации проекта, включая комплектацию и проведение строительных работ. При этом стоимость таких работ и материалов составляет весомую долю в выручке бизнеса.

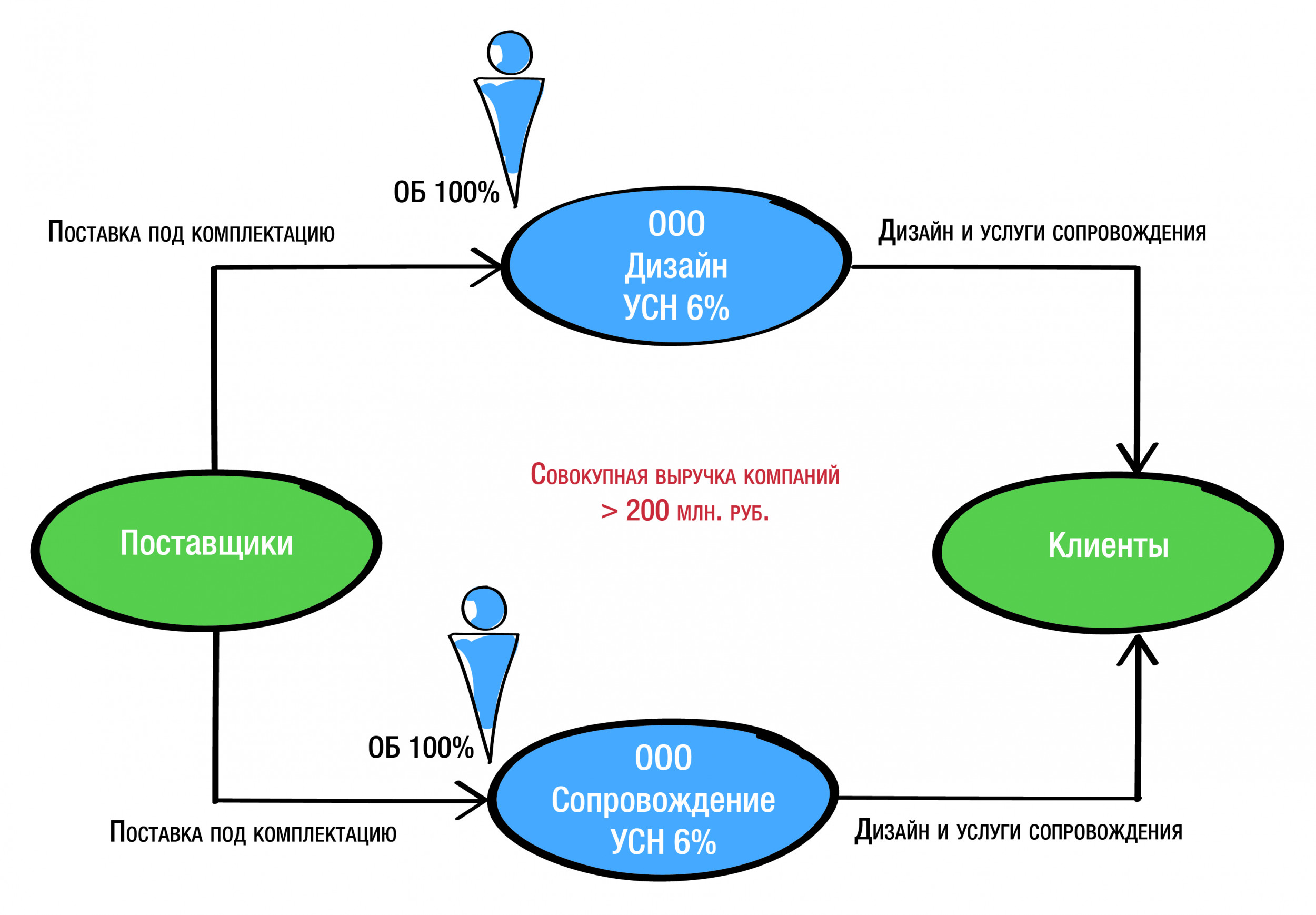

В момент начала работы с клиентом структура бизнеса включала в себя 2 основные операционные компании, между которыми, в целях разделения всей входящей выручки, были поделены все договоры с клиентами. При этом не соблюдалась привязка по функционалу, компании были полностью афилированны (основатель бизнеса на 100% был участником каждой организации).

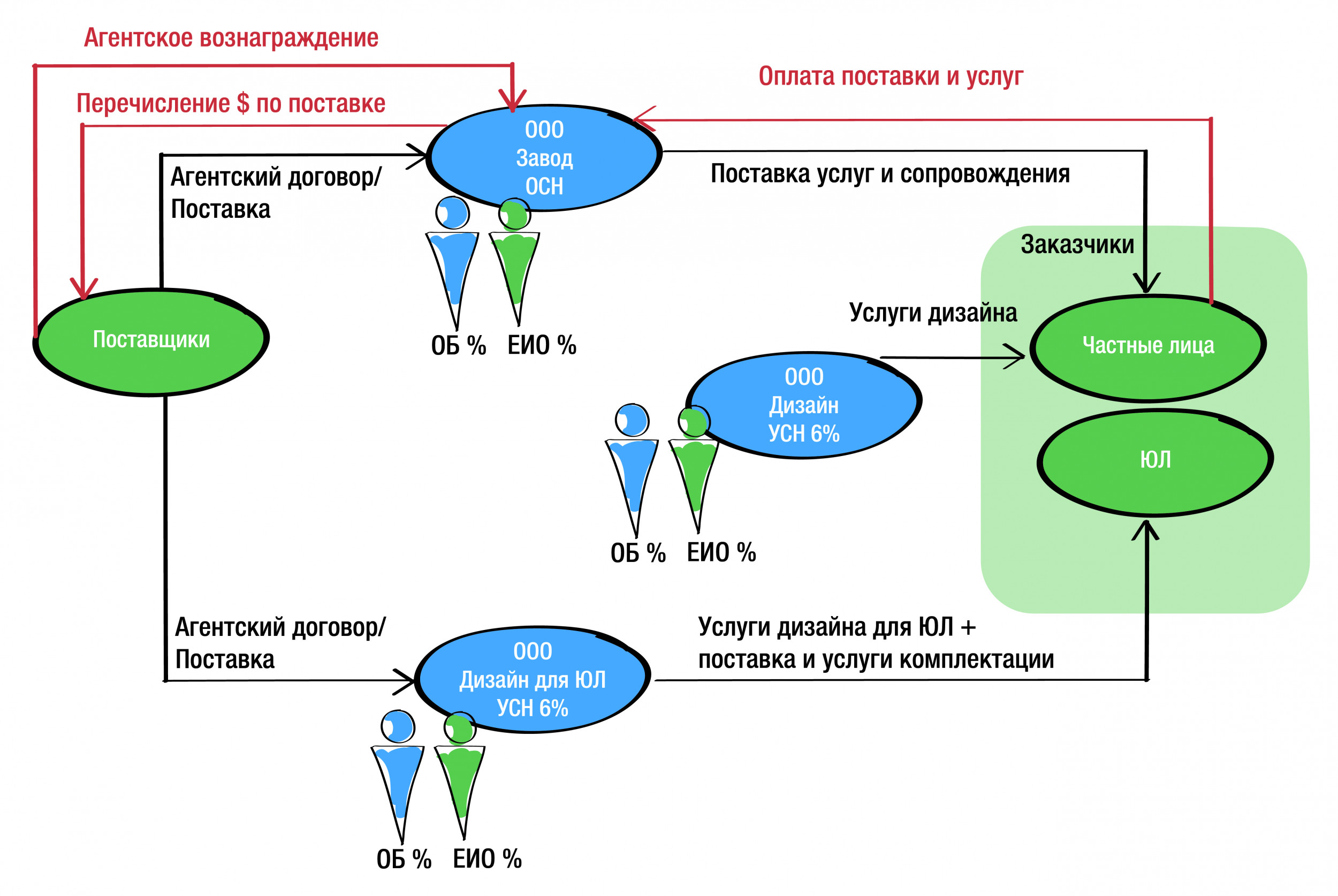

Очевидны все основные признаки искусственного дробления бизнеса в целях сохранения права на спецрежимы. Совокупная выручка обеих компаний превышала сумму в 250 млн. руб. Договоры на сопровождение комплектации заключались в виде договоров поставки, что искусственно увеличивало выручку на своих субъектах. Хотя фактически компании искали поставщиков/подрядчиков и заказывали индивидуальное изготовление/подбор определенных товаров, согласно проекту. Налицо посредническая функция услуги сопровождения. Между тем, заключить агентский договор на соотвествующие услуги с клиентом бизнес не может. В этом случае всю свою наценку на услугах придется показывать в виде агентского вознаграждения, размер которого в сравнении с себестоимостью заказываемых товаров нужно объяснить клиенту. С другой стороны, в отношениях с поставщиками/подрядчиками есть нюанс получения бонусов и скидок для дизайнеров, о которых клиент вообще ничего не знает. В ситуации агентского договора в интересах клиента оформить такой бонус официально не получится. Что было сделано: Опираясь на выработанные нами 5 правил построения группы компаний без признаков искусственного дробления, юридическая структура бизнеса была скорректирована следующим образом: 1. Обеспечено и усилено логичное функциональное деление компаний: в группе компаний выделено 3 субъекта — Проектирование, Сопровождение и новая компания — Проектирование для организаций. Третья компания занимается исключительно договорами с организациями, замыкая на себе весь комплекс работ (проектирование, дизайн, консультирование в части сопровождения комплектации), учитывая специфику клиентов сектора B2B. При этом разделяем субъекты строго с соблюдением Правила 1: «Структура группы компаний, ее субъектный состав и взаимоотношения между субъектами должны соответствовать реальным бизнес-процессам» и Правила 4: «Обеспеченность ресурсами. Обособляя те или иные функции в отдельный субъект группы, следует также наделить его ресурсами, для их выполнения. Трудовыми, финансовыми, материальными». Каждая компания занимается только своим видом деятельности, заключает только соотвествующие ему виды договоров. У каждой компании есть соответствующий ее виду деятельности штат, офис, другие ресурсы. 2. Отношения между компанией Сопровождение и клиентами сохранены в рамках договора поставки, учитывая описанные выше особенности. Однако учтена реальность роли Сопровождения — как посредника между клиентами и подрядчиками. Объективно компания осуществляет только поиск подрядчиков и контроль за соответствием результата их работы проекту. Для реализации данного статуса при невозможности заключить посреднический договор с клиентом, предложено заключить агентские договоры с подрядчиками. Таким образом, Сопровождение становится агентом своих подрядчиков. Это решает следующие вопросы: Для большинства поставщиков/подрядчиков такая модель выстраивания отношений приемлема (несмотря на увеличение собственной выручки при такой схеме работы), поскольку в большинстве своем — это небольшие предприятия, изготавливающие или поставляющие эксклюзивные и редкие вещи на заказ (изготовление уникальных дорогостоящих беседок, доставка эксклюзивных растений и т.д.). Они заинтересованы в каждом клиенте, тем более в том, с которым возможно выстроить работу в долгую. Безусловно, что в пуле подрядчиков и поставщиков есть и небольшая часть крупных, всем известных компаний. С ними сохраняется договор поставки. 3. Деловая цель обоснована не только функциональным разделением с учетом особенностей каждого направления бизнеса, но и корпоративными целями (согласно Правилу 2: «Изменение структуры группы компаний должно иметь реальную деловую мотивацию» и Правилу 3: «Зоны фактической и юридической ответственности должны совпадать. Как в отношении основателей бизнеса, так и менеджмента компании»). В модели владения кроме основателя бизнеса в состав участников компаний включены младшие партнеры — они же директоры — руководители направлений. Произошла диверсификация собственности, что само по себе является обоснованной деловой целью оформления бизнеса в группу компаний. Таким образом, юридическая структура была скорректирована исходя из 5 правил структурирования бизнеса, что позволяет говорить о минимизации «критериев искусственного дробления» и сведению рисков обвинений в дроблении к минимуму. О трендах налогового администрирования и общих условиях построения бизнеса без признаков дробления смотрите в новой серии открытого бизнес-курса «Пять правил построения группы компаний без признаков искусственного дробления». Выпуски — по вторникам и четвергам. В течение двух месяцев. Все 30 серий смотрите на youtube-канале «Ярослав Савин taxCOACH».