Почему банки монополизируют блокчейн?

Команда аналитиков xebr.com провела небольшое расследование на рынке финтех и обнаружила: блокчейн скорее жив, чем мертв. Этот факт должен был обрадовать истинных криптофанов, к которым мы себя причисляем, если бы не пикантные подробности…

Мнение автора может не совпадать с мнением редакции

Банки за блокчейн как пчёлы против мёда

С появлением блокчейна финансовые технологии изменились сами того не желая и даже отрицая изменения. В 2018 году стали появляться первые серьезные финтех-разработки, финансируемые (догадайтесь кем) банковскими корпорациями. Да, да: пчёлы против меда, рокеры против наркотиков, котики против сметанки, а банки за блокчейн. Помните, как всё начиналось? Сначала банкиры с каменными лицами утверждали, что ни криптовалюта, ни технология, лежащая в ее основе, им не интересна и, уж точно, не составит конкуренции традиционному банкингу (в те времена биткоин еще был маленьким и беззащитным). Но эта “отрицающая стратегия” провалилась с приходом дикого пампа крипты в конце 2017. Тогда государства судорожно принялись создавать регулятивные законопроекты, а банки украдкой стали поглядывать на блокчейн.В психологии есть “Пять стадий принятия неизбежного”: отрицание, гнев, торг, депрессия, принятие. Так, в 2018 году консервативная банковская система продвинулась на стадию торга. И это не психологическая метафора: конец 2018 отмечен активной “скупкой” крупными банками симпатичных финтех-стартапов и десятками патентов на финтех-разработки.

Помните, как всё начиналось? Сначала банкиры с каменными лицами утверждали, что ни криптовалюта, ни технология, лежащая в ее основе, им не интересна и, уж точно, не составит конкуренции традиционному банкингу (в те времена биткоин еще был маленьким и беззащитным). Но эта “отрицающая стратегия” провалилась с приходом дикого пампа крипты в конце 2017. Тогда государства судорожно принялись создавать регулятивные законопроекты, а банки украдкой стали поглядывать на блокчейн.В психологии есть “Пять стадий принятия неизбежного”: отрицание, гнев, торг, депрессия, принятие. Так, в 2018 году консервативная банковская система продвинулась на стадию торга. И это не психологическая метафора: конец 2018 отмечен активной “скупкой” крупными банками симпатичных финтех-стартапов и десятками патентов на финтех-разработки. JPMorgan Chase: от любви до ненависти — один патент

В мае 2018 крупнейший американский холдинг JPMorgan Chase запатентовал одноранговую платежную сеть на основе блокчейна, которая может использоваться для внутрибанковских и межбанковских расчетов. В заявке на патент предлагается использовать распределенный реестр для обработки платежей в режиме реального времени без необходимости полагаться на третью сторону для хранения “контрольной” копии информации [1].Как водится, ранее JPMorgan были настроены крайне негативно. В 2017 году глава JPMorgan Джейми Даймон оставил кучу нелестных отзывов о виновнике блокчейн-торжества, биткоине: “Биткоин — это мошенничество”, “Эта валюта не будет работать”, “Не может быть бизнеса, где люди могут изобретать валюту из воздуха и думать, что люди, которые ее покупают, действительно умные”. Также Мистер Даймон угрожал увольнением своим сотрудникам, в случае, если уличит их в использовании биткоина [2].Правда позднее, глава холдинга смягчился и прилюдно извинился за грубые выражения в адрес биткоина. Он даже намекнул, что сама технология блокчейн не такое уж и зло и, в целом, симпатична ему.Вскоре JPMorgan Chase запатентовали использование блокчейна для урегулирования транзакций между банками, позволяющее существенно снизить количество посредников, необходимых для проверки международных платежей. Что касается типа блокчейна, за основу был взят код Ethereum (JPMorgan создали свою “надстройку”) [3]. Тем временем, сторонники мирового заговора банкиров шептались, что хитрец мистер Даймон высказывался вовсе не спонтанно, а целенаправленно, таким образом, оказывая влияние на стоимость биткоина. Кстати, критичные заявления главы холдинга обвалили цену главной криптовалюты на целых 6%. Совпадение?MasterCard: не можешь подавить бунт — возглавь его

Как и JPMorgan Chase, MasterCard не одобряли криптобум. Тем не менее, по данным iPR Daily на сентябрь 2018, от платежного лидера поступило целых 80 заявок на патенты, связанные с блокчейном [4]. В публичном доступе, нам удалось обнаружить лишь нескольких патентных заявок. Ниже описаны самые интересные:1. «Метод и система для прямых анонимных блокчейн-транзакций». MasterCard обещает разработать собственный распределенный сервер с базой пользователей. Предполагается, что профиль каждого пользователя будет содержать информацию для идентификации, а также некоторые секретные данные. В момент создания новой транзакции сервер будет выдавать два хэш-значения: первое связано с деталями операции, второе — с секретными данными профиля. Только второе значение будет отправляться в распределенную базу. Такой подход позволит сохранить анонимность транзакции.Лично у меня, конечно, много вопросов к смыслу такой системы: пользователи не владеют информацией друг о друге, а вот MasterCard-реестр хранит у себя все данные (не только секретные) [5]. Приз за самую анонимную анонимность!Кстати, Master Card нет-нет, да и “палится” в своем истинном отношении к анонимности. Летом, глава компании Аджай Банга в ходе лекции “Новая Индия” заявил: “Я думаю, что криптовалюты — мусор. Мне кажется, что анонимизированная криптовалюта, создаваемая пользователями в процессе майнинга, стоимость которой подвержена серьёзным колебаниям, — не лучшая валюта, заслуживающая называться средством расчётов” [6]. 2. “Способ и система для распеределенных блокчейнов и улучшенная конфиденциальность для “разрешенных” блокчейнов (permissioned blockchain)”. Permissioned blockchain — изобретение MasterCard. Это тип блокчейна, благодаря которому возможно использование данных из разных блокчейнов на единой платформе. В данный момент еще не создан универсальный блокчейн, который бы удовлетворял всем запросам. Вот Master Card и решили изобрести некий интегратор, позволяющий синхронизировать данные разных типов транзакций [7], [ 8].Нам кажется, это решение действительно заслуживает внимания и есть вероятность увидеть практические кейсы уже в 2019 году.В СМИ также обсуждались патенты MasterCard на “Метод и систему аутентификации купонов через блокчейн”, предполагающий сопоставление данных клиента и его купона (например, акционного); на оборудование точки продаж, использующей блокчейн для проверки платежных данных; а также на разработку распределенной базы данных, предоставляющей возможность туристам указывать маршруты, а операторам предлагать цену [9], [10], [11].IBM: большие обещания с красивой инфографикой.

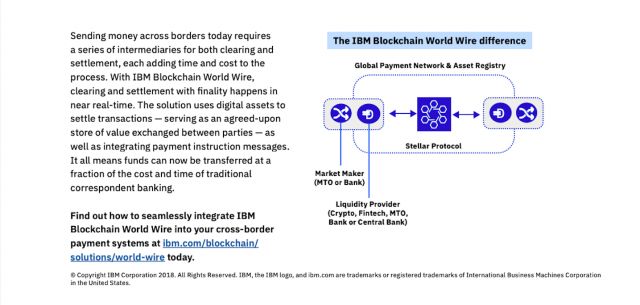

Команда IBM двигается в ногу со временем активно работает над имплементацией блокчейна. Blockchain World Wire — финансовый инструмент, который обещает быстро справляться с международными платежами. Общая схема его работы такова:- Два финансовых института договариваются использовать цифровой актив (stable coin или электронные деньги) в качестве моста между двумя видами фиатных денег.

- Финансовые институты, продолжая использовать привычные платежные системы, присоединяются к World Wire’s APIs, чтобы конвертировать первую фиатную валюту в цифровой актив.

- Затем World Wire одновременно конвертирует цифровой актив а во вторую фиатную валюту. Все детали транзакции записываются в блокчейн [12].

*полную версию инфографики можно скачать на сайте IBM

*полную версию инфографики можно скачать на сайте IBMНародный Банк Китая и блокчейн-шизофрения

Пока американцы изощряются в способах применения блокчейна, правительство Китая активно прессует криптовалюты, майнеров и простых криптолюбителей. Что, однако, не мешает под шумок внедрять технологию в финансовый и государственный сектор. Крепитесь, граждане Китая.44 патента в области блокчейн-технологий было подано Народным Банком Китая по состоянию на лето 2018 [13]. А уже осенью главный банк страны отрапортовал о создании Guangdong-Hong Kong-Macao Great Bay Area Trade — торгово-финансовой платформы на блокчейне. Все это выглядит довольно странно на фоне заявления Директора исследовательского подразделения ведомства Народного Банка Сю Чонг, который однозначно высказался по поводу блокчейна, обозвав технологию утопией и фантазией [14].Alibaba и 90 патентов

Китайская публичная компания Alibaba Group, работающая в сфере интернет-коммерции, уже давно не ровно дышит к блокчейну. Летом 2018 Alibaba отчитались о регистрации 90 патентных заявок на блокчейн-разработки. Создатель Alibaba Джек Ма сообщил, что компания собирается выделить на эти цели около $14 млрд [13].На сайте alibabacloud.com можно протестировать BaaS-платформу для предпринимателей. BaaS (блокчейн как услуга) от Alibaba позволяет создать приложение для любых нужд предпринимателей и наслаждайся прелестями технологии распределенных реестров. Как сказано в описании, платформа поддерживает основные блокчейны с открытым исходным кодом, такие как Hyperledger Fabric и Enterprise Ethereum — Quorum. Платформа обещает решать популярные задачи: доказательство происхождения продукта, управление цепочками поставок, совместное использование данных, защита прав собственности.Что касается практических кейсов, мы не обнаружили решений, реализованных на этой платформе. Хотя, другой свой проект Alibaba все-таки довели до практической реализации. Финансовый департамент компании, Ant Financial, разработал децентрализованную систему денежных переводов и электронный кошелек. Решение было протестировано в ходе перевода средств из гонконгского подразделения Alipay (платёжная система Alibaba Group) на кошелёк филиппинского децентрализованного сервиса GCash [15].Ну и вдогонку: Zheshang Bank, один из крупнейших коммерческих банков Китая, сообщил о выпуске ценных бумаг на сумму 66 млн $ на собственной блокчейн-платформе [16].Первые синдицированные кредиты на блокчейне

Европейцы догоняют китайцев и американцев: весной Испанский BBVA Банк выдал первый в мире кредит на блокчейне. Синдици́рованный креди́т — это кредит, который выдается заемщику как минимум двумя кредиторами в рамках единого кредитного договора. В качестве платформы был использован Ethereum. Немного позже BBVA, Японский банк MUFG и французский BNP Paribas выдали синдицированный кредит на $150 млн испанской компании Red Electrica. В качестве платформы на этот раз использовался приватный блокчейн [17].Сообщается, что благодаря технологии, существенно упрощается и удешевляется процесс регистрации сделок. Правда не было сказано, сопровождались ли указанные выше соглашения традиционным бумажным документооборотом.Итак

В 2018 году банковские монополии демонстрируют очевидную шизофрению с одной стороны обесценивая блокчейн, а с другой — вкладывая гигантские суммы в финтех-разработки. Такое поведение, очевидно, продиктовано страхом перед почти мистически возникшей технологией, и спроектированной уничтожать финансовых посредников.В тему, позабавил комментарий пользователя к из статей в Forklog: Лучшее, что могут сделать банковские монополисты в такой ситуации — дискредитировать блокчейн и/ или попытаться использовать технологию в своих целях. Кстати, финансовые гиганты в основном вкладываются в так называемые приватные блокчейны, которые не предполагают истинной децентрализации и, по сути, не являются блокчейнами (согласно White Paper Сатоши Накомато). Что касается перспектив, на наш взгляд, есть два пути развития блокчейна в финтехе:полное подчинение технологии распределенных реестров существующим банковским монополиям, активно выгрызающим друг у друга петенты; долгая борьба истинно анонимных децентрализованных систем за право на жизнь.Результатом второго пути станет преобразование мировых финансовых и экономических систем вплоть до полного устранения всех существующих институтов и даже государств. Но это уже совсем другая история.

Лучшее, что могут сделать банковские монополисты в такой ситуации — дискредитировать блокчейн и/ или попытаться использовать технологию в своих целях. Кстати, финансовые гиганты в основном вкладываются в так называемые приватные блокчейны, которые не предполагают истинной децентрализации и, по сути, не являются блокчейнами (согласно White Paper Сатоши Накомато). Что касается перспектив, на наш взгляд, есть два пути развития блокчейна в финтехе:полное подчинение технологии распределенных реестров существующим банковским монополиям, активно выгрызающим друг у друга петенты; долгая борьба истинно анонимных децентрализованных систем за право на жизнь.Результатом второго пути станет преобразование мировых финансовых и экономических систем вплоть до полного устранения всех существующих институтов и даже государств. Но это уже совсем другая история.P. S. где дружить с командой XEBR?

0