Как работает система контрактных закупок

Уже много лет основным показателем эффективности работы любого отдела закупок является ежегодное уменьшение начальной минимальной цены контракты, и все закупки услуг превратились в игру «кто дешевле». Ситуация практически не изменилась за последние два года, когда в результате беспрецедентного санкционного давления стоимость на товары возросла кратно.

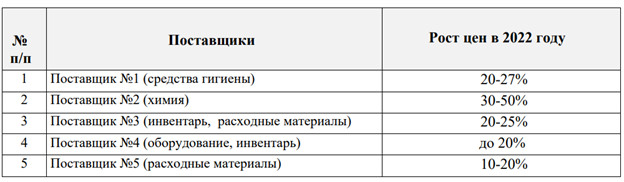

К примеру, средняя стоимость уборочного оборудования, инвентаря и расходных материалов в течение 2022 года выросла примерно на 30%. Эту цифру подтверждает и индекс потребительских цен Росстата (рост цен на моющие и чистящие средства составил 29,6%). Эти данные приводятся в отчете «О состоянии рынка клининговых услуг», подготовленном крупнейшей профессиональной ассоциацией СРО АКФО.

В 2023 году продолжились изменения логистических цепочек и значительная реструктуризация закупок оборудования и расходных материалов для клининга из-за продолжающихся западных санкций и перестройки рынка дилеров и поставщиков. Значительная часть компаний переориентировалась на азиатские рынки, что в конечном итоге позволило сдержать рост цен на расходные материалы и профессиональную химию (он составил всего 1-6%), но при этом средняя стоимость привычного ранее для компаний уборочного оборудования, инвентаря и расходных материалов западных производителей в течение 2023 года по ряду позиций существенно выросла по причине ограничения поставок и отсутствия системы импортозамещения по клининговому оборудованию. Таким образом, ежегодный рост составляет в среднем более 30%.

Стоит еще упомянуть

существенный рост зарплат линейного персонала. На графике приведен пример роста

заработных плат уборщиков. За

счет чего в таких условиях можно понизить стоимость услуг? Только за счет

оптимизации (незаконной) налогов и экономии на фонде оплаты труда (ФОТ), проще

говоря, неоформление сотрудников в штат. Доля затрат на оплату труда у фасилити-компаний (занимаются

комплексным управлением недвижимостью, в том числе оказывают услуги клининга,

сервисного обслуживания и др.) составляет от 40 до 70% от общей выручки, отсюда

вытекают самые популярные серые схемы ухода от налогов, — говорит член

правления СРО Ассоциация клининговых и фасилити-операторов, руководитель

компании «Альфа-сервис» Наталья Карасева. За счет дробления бизнеса, отказа от

оформления сотрудников в штат и привлечения мигрантов с поддельными документами

таким компаниям удается избегать уплаты «зарплатных налогов» и значительно

снижать цену своих услуг во время тендера, поясняет она. Отдельная сложность

состоит в том, что такая ситуация выгодна и заказчикам — часто для них не имеет

значения, за счет чего уменьшена стоимость услуг, признает Карасева. Возникает

замкнутый круг: заказчики в стремлении сэкономить «продавливают» рынок, а подрядчики, в попытках заработать дробятся

и ищут схематозные варианты оптимизации налогов. К сожалению, также обстоят

дела в сфере государственных закупок. Зачастую начальная минимальная цена

контракта (НМЦК) меньше расчетной стоимости по ТЗ с учётом полной налоговой

нагрузки. Белые клининговые компании заведомо не участвуют, но зато раздолье

для недобросовестных игроков отрасли. Иногда случаются совсем уж вопиющие

случаи. Пример, небольшое региональное

предприятие по оказанию услуг клининга по результатам электронного аукциона

выиграло тендер на уборку помещений в серьезной государственной структуре.

Конечно, руководство малого предприятия было радо успеху. Партнеры заключили

контракт, стоимостью 7 874 606 рублей в год и соответственно

658 217 рублей в месяц. Только немного отойдя от победной эйфории,

руководство компании чистоты осознало, какую ошибку совершило. Реальные

расходы клининговой структуры ежемесячно составляют более 1 миллиона рублей,

которые распределяются следующим образом: -

львиная доля затрат как обычно уходит на ФОТ. В данном случае, чтобы оплатить

трудовую деятельность рабочего персонала требуется 668 100 рублей и это

без установленных налогов и сборов! («Обеление экономики? — Нет, не слышали»); -

расходники на моющие средства, амортизация инвентаря и оборудования

339 978 рублей: -

УСН — еще 39 373 рубля. Путем

несложных математических вычислений получаем, что ежемесячный убыток компании

—победителя в таком заведомо проигрышном конкурсе на оказание услуг клининга

составляет 391 233 рубля. Как

клинеры попали в такую ловушку? Очень просто: заказчик почти в два раза занизил

площади, предлагаемые к уборке, он просто не стал включать в расчеты конкурсной

документации все площади, занятые столами, стульями и прочей мебелью. Не

так давно «Ведомости» рассказали, что деловые

объединения предложили внести поправки к федеральному закону 44 —ФЗ, к примеру,

вводить обязательное использование так называемого затратного метода при

формировании начальной (максимальной) цены контракта (НМЦК). Этот метод предполагает,

что цена формируется госзаказчиком после предварительного расчета суммы затрат

на исполнение контракта, а также с учетом прибыли, «обычной для конкретной

сферы деятельности», указано в письме. Сейчас его применяют либо при

невозможности использования других методов, либо в дополнение к ним. Приоритетным для закупок по федеральному закону 44-ФЗ остается

сопоставление рыночных цен — когда НМЦК устанавливается на основании информации

о ценах идентичных товаров, работ, услуг. Изменение методики позволит повысить

прозрачность трудовых отношений и снизить теневую занятость в рисковых

отраслях, считают в экспертном совете.