Мой и другие отзывы о кредитных картах. Кредитная карта Тинькофф Платинум 2023

И если я раньше ничего не понимал, и частично соглашался с любым случайно прочитанным комментарием «Кредитки-зло!», или если случайно видел про кредитную карту Тинькофф Платинум отзывы плохие, согласно кивал, то сейчас все по-другому.

Зачем я оформил кредитную карту и чем в итоге она помогла

Оформил кредитку по ссылке друга, по которой дали вечное бесплатное обслуживание. Эта акция, судя по всему, в Тинькофф действует и сейчас. Просто помог другу получить что-то около 500-1000 рублей.

Для меня раньше все-таки было приоритетным жить по средствам, поэтому думал сначала не пользоваться картой. Как мне он объяснил и потом подтвердил представитель — если картой не пользоваться, то ничего и не спишется. Я уже думал, что положу ее на полку пылиться...

Но, во-первых, нужно было сделать хоть какую-то покупку, чтобы у друга акция сработала, во-вторых, и у меня проснулся интерес к кредитной карте — прочитал брошюру в конверте с картой, зашел в приложение и посмотрел что там есть. Как я тогда понял и сейчас уже точно решил — карта помогает. Вот какую помощь от кредитки я для себя вижу в «глобальном» смысле:

— подстраховка на экстренные траты

— можно и самому друзей пригласить и заработать

— пользуясь кредиткой, я улучшаю кредитную историю

А вот в практическом смысле, мне карта помогла почти сразу. Кредитный лимит одобрили на 75 000 рублей. И в брошюре помню меня сразу заинтересовала возможность не тратиться на проценты за погашение кредита в другом банке.

Просто

такой кредит у меня как раз был в другом банке. Я тогда только взял кредит с

высоким процентом на iPhone 13 и хотел его погасить как-то быстрее, чтобы не

платить много процентов. Два грабительских платежа я уже внес, оставалось 10.

Кредитный лимит тинькоффской карты как-то кармически почти совпал с кредитом на

iPhone... Тогда

я не особо понял как не платить проценты по кредиту с Тинькофф и спросил в

поддержке. Оказывается, есть услуга «Перевод баланса» — погашение кредита с

баланса Тинькофф, без % 120 дней. И чтобы ее включили, нужно написать в чат

поддержки в приложении Тинькофф. Нельзя переводить деньги самому в приложении,

а обязательно активировать услугу «Перевод баланса» через чат и там же

перевести через сотрудника в чате Тинькофф. Я

написал оператору в чате реквизиты кредитного счета в другом банке, желаемую

сумму перевода и все, сотрудник отправил бесплатно деньги в другой банк. Я

сэкономил солидно на этом. У меня к досрочному погашению iPhone выставлено было

70 тыс руб с копейками. А если бы не гасил досрочно, а платил по графику, то

там было что-то около 8 тыс руб с копейками в течение 10 месяцев. Получается, с «Переводом баланса» я сэкономил несколько дней и около 10 тыс руб. Еще раз условия — услуга бесплатная, и % нет 120 дней! Единственный минус — я напрягся в финансовом плане, потому что положить на карту Тинькофф все нужно было за 4 месяца (120 дней), что в целом, конечно, лучше, чем отдавать 10 тыс руб процентами другим. Кредитная

карта — объемнее в понимании, чем обычный кредит, но если разобраться, то даже

как-будто проще. С кредитом вы взяли какую-то сумму, затем по строгому графику

все погасили с процентами в определенные дни. С кредиткой по другому. Все, что

вы закинете на карту — одновременно и погашает, и снова становится доступным к

использованию. По

сути, это как если бы у вас был друг, который готов всегда дать в пределах,

предположим, 100 000 руб, но только если вы все предыдущие долги ему отдали.

Отличие в том, что есть два варианта — вы можете погасить без процентов, но только если

полностью все вернете и успеваете в специальный беспроцентный льготный период

(до 50 дней без процентов, до 120 дней и тп); либо вы погашаете по частям с

процентами — раз в месяц или чаще. Многие

знают об этом, но все же я считаю это своего рода лайфхаком, особенно для тех,

кто об этом ничего не знает. Когда я полностью погасил без процентов за

«Перевод баланса», я стал пользоваться кредитной картой обычно — покупать что

захочу, и успевать погашать все в срок. Расскажу, что я понял: Первая

фишка — это возможность потратить деньги с карточки за несколько дней и вернуть

их через мобильное приложение без комиссий. Это очень удобно. Особенно если

есть дебетовая в этом же банке. Раньше у меня была кредитная карта Сбербанка и

в Мтс банке и я привык уже, но все же решил открыть еще и дебетовую в Тинькофф.

По этой карте Тинькофф есть процент на остаток с подпиской Про, что конечно

выгоднее, особенно если кредитная карта погашается без просрочек. То есть,

главные правила для кредитной карты — возвращать до обозначенной даты, тратить

на покупки и только с карты, а не снятие в банкоматах (хотя есть исключения). В

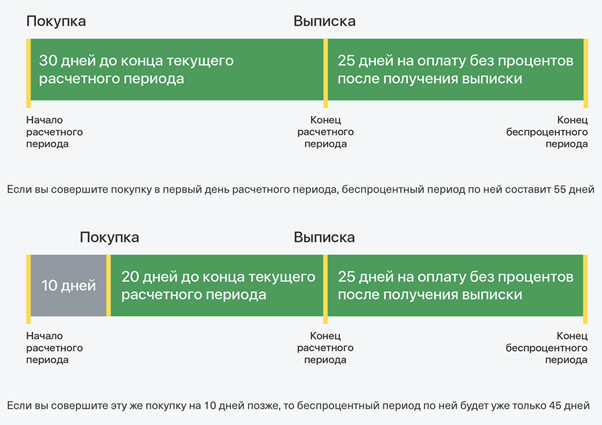

разных банках это работает по-разному. В Тинькофф у меня так: я покупаю каждый

день по карте в магазинах, интернет-магазинах все что захочу, а он считает с 4

числа одного месяца до 3 числа следующего месяца (у вас могут быть другие даты,

спросите у поддержки), потом 3 числа вечером выставляет счет, а точнее

«Выписку». В

этой выписке нужно посмотреть итоговую сумму и внести ее в течение 25 дней.

Последний 25-й день называется «Дата платежа». То есть, у меня с 4 число одного

месяца по 3 число следующего месяца считаются все покупки за эти дни и

выставляется выписка, и после выписки я должен все вернуть до 29 числа этого же

месяца. Пока

я жду зарплаты, я могу дальше пользоваться картой, ведь все что я трачу уже с 4

числа после выписки — пойдет в следующий промежуток и так далее. Довольно

удобно. Когда

я не успел один раз в таймфрейм платежей — он списал проценты в следующей

выписке после того как я не внес деньги к 29 числу. Переплат не много, если вы

будете также как я гасить большими платежами, а не просто минимальными.

Вкратце, от меня советы такие: —

погашайте все в беспроцентный

период —

с карточки покупайте в магазинах и

в интернет-магазинах, не стоит снимать

деньги наличными, потому что за снятие налички нет беспроцентного периода и

выше проценты (есть фишка с переводами, о ней будет ниже) — проценты за покупки, если не успели погасить все до дней платежа — не такие уж и высокие, особенно если погашать потом большими платежами, а не минимальными Страховка и СМС Есть

еще один очень классный лайфхак, чтобы сэкономить, но тут нужно подойти с умом.

У меня была подключена страховка, за нее нужно платить. Очень зависит от суммы

долга и выставляется к оплате также в дату выписки. Я ее отключил, так как не

вижу в ней особого смысла и платить за нее не особо хочется. Поэтому, если

хотите сэкономить примерно 0,89% (взял цифру из своего тарифа) от суммы, то

отключите страховку. Еще у банка есть платная услуга оповещений об операциях — по СМС или в пуш. Ее тоже можно отключить, чтобы не платить за ненужную услугу. Но лично мне услуга очень понравилась, потому что сразу после любой покупки я вижу сообщение с доступным балансом и суммой покупки. Это кстати еще может спасти, если вдруг карту украли и пытаются что-то купить — сразу придет пуш и можно успеть заблокировать карту. Да и 59 руб в месяц мне не жалко на все это. Наверное,

у всех кредиток есть бонусная система.

У кого-то универсальная, у кого-то бонусы распространяются только на покупки у

партнеров. Могу сказать, что в Тинькофф бонусы у меня копятся с любых покупок,

наличные лучше не снимать. За все покупки 1%, а если покупать через партнеров

из раздела «Бонусы», «Город» в приложении, то до 30%. Потом бонусы могу

обменять на возврат денег с покупок: в ресторанах, в кафе, за доставку еды, за

билеты на поезд, за оплату в приложении Тинькофф ЖКХ, мобильной связи. Чаще

всего, 1 балл =1 рубль. Баллами

нельзя расплатиться за покупки, нужно компенсировать. В этом была у меня

небольшая сложность в понимании, потому что, например, в старом добром Сбере ты

покупаешь сразу за Спасибо, а не компенсируешь что-то. Также и, например, по

АЗС картам типа «Лукойла» — ты платишь бонусами с карты. Но на практике

компенсировать баллами покупки оказалось очень просто. То

есть, например, сначала я просто хожу везде и покупаю все что хочу, затем в

приложении вижу, что накопил, к примеру, 500 баллов. Затем я иду в любое кафе,

ем на 500 рублей в день, и уже после этого в приложении нажимаю на покупку в

кафе «Компенсировать» и 500 баллов превращаются в 500 рублей, то есть мне

возвращаются потраченные на кафе деньги. Ну или не компенсирую, а коплю дальше. Еще в

рекламе Тинькофф Платинум я увидел что банк предлагает такие фишки: —

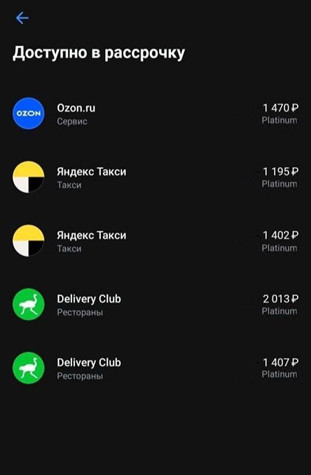

Рассрочка В

Тинькофф есть два типа рассрочки — на любые покупки если оплатить на любые цели

от 1000 рублей и партнерская рассрочка. В первом случае вы можете разбить

погашение на 3-12 месяцев. Но за такую возможность он берет комиссию. Есть

еще огромные партнерские рассрочки в Tinkoff platinum— они автоматически

бесплатны. Достаточно купить у партнера из приложения в разделе «Бонусы», и

можно будет погасить не за 55 дней, а за 3-12 месяцев (срок будет описан в

приложении). —

Бесплатные переводы Вот

та фишка, с которой можно снять наличные. Согласитесь, когда-то все же может

появиться соблазн или даже острая необходимость снять наличные с кредитки. Сами

понимаете — экстренные траты, к примеру, у врача в клинике, ну или обычные

жизненные траты, как легко и вовремя подарить, к примеру, другу 5 000 руб на

день рождения, или купить на Авито редкий товар за наличные или переводом. В

таком случае конечно не получить кэшбэк, но зато и цена выгодная. В

общем, такую возможность мне Тинькофф Платинум тоже дает, и у любого владельца

данной кредитки Тинькофф она есть. Я могу до 55 дней в приложении перевести

кому-нибудь деньги с кредитки! Или даже себе на дебетовую карту, чтобы потом

бесплатно снять в любом банкомате. Все это без комиссий и с беспроцентным

льготным периодом, но если не успеть погасить долги— будут проценты как за

снятие наличных. Поэтому, мой совет — переводите только если хорошо уверены,

что вернете долги до 55 дней. Надо

сказать, что явных подвохов у карты я не вижу. Основные моменты — будут

проценты, если не успеть закрыть долги в беспроцентный льготный период; есть

страховка платная, которую вы можете отключить в приложении или попросить

отключить оператора; кэшбэк баллами, а не рублями. Плюсы

карты, думаю, я тоже раскрыл, из своего опыта. Поэтому опишу минусы, особенно

те, о которых пишут отзывы в интернете. Вот они: Беспроцентный льготный период всего лишь до 55 дней Альфа, Почта банк и даже Сбербанк — эти и другие перешли давно или недавно на беспроцентный льготный период до 100-120 дней. В Тинькофф до сих пор мало — не более 55 дней, а получить 120 дней только лишь за «Перевод баланса», которым можно пользоваться один раз в год по договору, не более. Кто-то

считает, что вернуть долги до 55 дней — это уже не актуальный срок, и что 120

дней гораздо лучше. Но лично мне кажется, что наоборот льготный период до 55

дней удобнее. В большом беспроцентном периоде можно запутаться и не успеть

внести платеж. Тогда банк будет считать проценты с момента первой оплаты в

большом льготном периоде. Потому

что мне лично бы казалось, что в распоряжении много времени и можно позволить

себе больше трат. Ну и

знакомый мне как-то мысль изложил — сразу как сможешь получить кредитку, где

большой льготный период 100 и более дней, то как будто все хорошо, но с

четвертого месяца разницы с беспроцентным льготным периодом в 30-50 дней уже не

видишь. Ты также обязан каждый месяц вносить все траты, что были в первый месяц

периода, то есть при ежедневном использовании кредитки на плюс-минус равные

суммы, ты так или иначе снова возвращаешься к тому, что каждый месяц нужно

вносить деньги. В Альфа беспроцентный промежуток считается с момента каждой покупки. Логичная схема погашения, но мне кажется, она очень неудобная. Даже, если приложение все показывает хорошо, то все равно ощущение, что следует контролировать долги серьезнее... В Тинькофф все проще, достаточно 1 раз понять. В течение месяца с выписки до выписки банк запоминает все траты суммой и в выписке как бы выписывает «чек» сколько я должен. И это требуется вернуть за 25 дней. Все, никаких сложных схем. Большие проценты В

сети многие жалуются, что % в Тинькофф по кредитке очень высокие. Хотя по

кредиткам в Альфе, Сбербанке, Ренессанс тоже немаленькие. Это в целом как-будто

общее правило кредиток — проценты всегда чуть выше, чем у больших

потребительских кредитов, чтобы не было соблазна игнорировать погашения, а

стабильно вносить средства. Да и на деле проценты высокие в трех случаях: за

снятие налички и переводы; при пропуске минимального платежа; если снимали

наличку и до кучи просрочили платеж. Еще

многое зависит от индивидуально одобренного вам тарифа — где-то я читал, что

людям с отличной кредитной историей могут одобрить минимальные ставки и это

учитывая что у Тинькофф большой кэшбэк, например, за заправки через приложение

или доставку с Вкусвилл. У меня примерно 25% годовых, за снятие наличных

примерно 40% годовых. Уверен, бывает ниже, а бывает выше. Лимит меньше, чем просил Вот с этим минусом я соглашусь. Я просил 100 000 рублей в нашей валюте, чтобы было прямо очень много и хорошо. Но мне в ответ одобрили 75 тысяч рублей... Но в итоге эта сумма мне хорошо помогла. Я показал в начале статьи, как погасил кредит онлайн взмахом руки за несколько минут в другом банке с Платинума и смог очень сэкономить. Кстати,

по поводу большого кредитного лимита такое пояснение в сети гуляет — кредитный

лимит повышается сам, если просто хорошо и активно пользоваться кредиткой.

Считается, что кредитная карта более рискованный кредитный продукт, чем обычный

потреб, поэтому банк сначала сам хорошо подстраховывается, а потом уже по факту

потребительского поведения может скорректировать лимит. Думаю, скоро мне лимит

повысят, так как недавно стал тратить почти все с кредитки, но и вношу всегда в

срок. Получить карту не составит труда. Есть

несколько способов: —

Оформить самостоятельно заявку на

сайте банка —

Получить приглашение от любого

клиента Тинькофф и оформить по его реферальной ссылке —

Скачать приложение Тинькофф и

после авторизации по номеру телефона оставить заявку на любую карту, в том

числе Тинькофф Платинум —

Перейти по ссылке блогера, который

предложит оформить карту по акции — обычно у блогеров выгодные акции на

бесплатное обслуживание, повышенный кэшбэк и тп. Самый удобный способ вносить деньги на карту

Платинум — это переводить между своими счетами. То есть, с дебетовой Блэк, с

накопительного счета. Перевод между своими счетами моментальный и всегда

бесплатный. Еще кредитку можно пополнить по номеру карты с

другого банка. Обычно это бесплатно. Если же у вас только наличные, то можно

пополнить в банкомате Тинькофф, в терминале Тинькофф или у партнеров — в сети

салонов МТС, в банкоматах и терминалах МКБ и тд. Если вам нужны деньги в долг на одну

конкретную трату, покупку, то нужно понять в какой срок вы сможете долг

вернуть. Если до 55 дней, то кредитная карта будет лучшим выбором. С Тинькофф Платинум можно перевести деньги на

карту в другой банк без комиссий и процентов, либо себе на Тинькофф Блэк или

другую дебетовую карту Тинькофф, а с нее уже снять без комиссии в любом

банкомате — главное, снимать от 3000 рублей за раз. Если долг вернуть не сможете за два месяца, то

лучше смотреть в сторону потребительского кредита. По кредиту ставка меньше,

чем у кредитных карт вне беспроцентного периода. Однако, с картой Тинькофф

Платинум вы можете сделать следующее: —

оплатить покупку в кредит или по

кредитной карте в другом банке —

перевести долг на кредитную карту

Тинькофф по услуге «Перевод баланса» через оператора В таком случае, у вас не будет процентов 180

дней с подпиской Pro. Полгода не будете платить проценты за переведенный долг

из другого банка. Я

оформлял кредитку онлайн в 2021 году просто по ссылке друга, но в итоге оставил

по нескольким причинам: —

погасил в другом банке без процентов в этом же году, внес без каких-либо

комиссий на кредитку онлайн за 120 дней —

кредитка — это хорошая подстраховка на экстренные траты —

есть крутые рассрочки партнерские — месяц назад взял ноутбук онлайн в рассрочку

на 6 мес, у партнера Acer —

чтобы улучшать кредитную историю Думаю,

что однозначно хорошо и стоит оформить кредитку по акции с бесплатным

обслуживанием на сайте онлайн. Если вы уверены в себе, то можно еще и отключить

страхование, плюс если гасить в грейс, то за кредитку вообще ничего не

понадобится платить. Отдельно

стоит оформить, если у вас есть остаток кредита в любом банке на счете и вы

продолжаете отдавать проценты займов с каждым платежом. Посмотрите — может

легче произвести досрочное погашение. Это оплата на сайте через поддержку банка

Тинькофф с карты Платинум досрочно с экономией, а сумму досрочного погашения

оформить на 4 месяца уже без % на карту Тинькофф Платинум по услуге «Перевод

баланса». Еще

можно в целом кредитку оформить тем, кто планирует закрывать счет в

беспроцентный льготный период — просто ради улучшения кредитной истории займов

или по ипотеке. В кредитной истории будет запись, что вы имеете возобновляемую

кредитную линию, которая исправно погашается. Кредитная привлекательность ваша

будет расти, а это хорошо! Также

я изучил отзывы других людей, и хотел бы и ими поделиться с вами. Выбор

и использование кредитных карт — это индивидуальный процесс, который зависит от

потребностей и финансовых возможностей каждого человека. Перед принятием

решения об открытии кредитной карты рекомендуется ознакомиться с отзывами о

банке, изучить рейтинги и предложения других банков, а также

проконсультироваться с финансовым советником. Андрей,

23 года. Я читал отзывы, что у Тинькофф Банка

есть кредитная карта Тинькофф платинум и различные категории кредитов. Они

предлагают как крупные кредиты на приобретение недвижимости и автомобилей, так

и микрозаймы с максимальным удобством для клиента. Дмитрий,

42 года, Санкт-Петербург. У меня неплохая кредитная история,

почитал отзывы о новых продуктах и нашел в google горячую линию и позвонил в

Tinkoff, немного поговорили об РКО, Осаго, visa, mastercard, овердрафте. Как

нормально оплачивать samsung pay, про грейс-период, инвестиции. Как практически

будут списывать и как начисляют%. Оператор рассказал про моментальные

рассмотрения в день обращения простым языком, понятным для любого возраста. .

Видел, что банк также предлагает своим клиентам различные привилегии и бонусы,

такие как cashback или рассрочка платежей. Они также предлагают обслуживание

бизнес клиентов, среди которых я видел в рекламах много крупных компаний. Прочитал

отзывы, что Тинькофф Банк — это надежное и действительно качественное

финансовое учреждение. Они имеют все необходимые лицензии и сертификаты, в том

числе лицензию ЦБ РФ. Я доверяю этому банку и всегда рекомендую его своим

друзьям. В

целом, Тинькофф Банк — это действительно надежный банк, который является

прекрасным выбором для всех, кто ищет надежного и профессионального финансового

партнера.

Какие еще лайфхаки с кредиткой Тинькофф я узнал

Льготный период — это хорошо, но в чем еще выгода карты?

Нужна ли кредитная карта?

Какой подвох есть у карты? Плюсы и минусы

Как получить кредитную карту Platinum от Тинькофф?

Как правильно вносить платежи на

карту Платинум?

Что выгоднее по срокам и

процентам: кредит или карта?

Что в итоге — стоит брать?

Отзывы других людей о картах

и финансовых решениях.

Тинькофф Платинум отзывы 2023 года

Тинькофф Банк — один из новых и динамично развивающихся банков России. Он предлагает широкий спектр услуг и продуктов для бизнеса и частных лиц. Я лично использовал их вклады, оставил свои отзывы и открыл счет в Тинькофф Банке несколько лет назад. Мне очень нравится удобный и интуитивно понятный их интерфейс онлайн-банкинга, который позволяет совершать все операции виртуально, не выходя из дома. Я заказал услуги курьера через приложение на своем телефоне, и все было выполнено оперативно и качественно.Тинькофф платинум кредитная

карта условия отзывы 2023 года