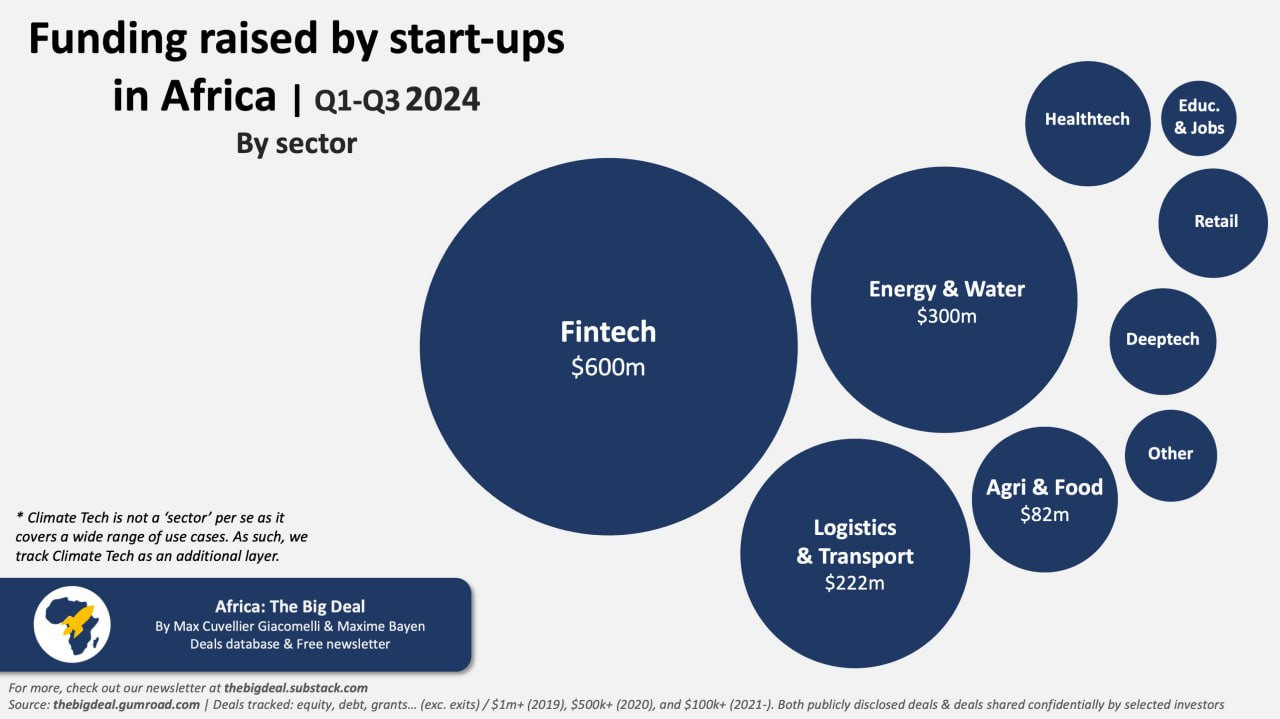

В Африке, как на любых развивающихся рынках, основные венчурные средства привлекаются в финтех

1. Все или большинство крупных банки в регионе принадлежат американцам или европейцам. А если не принадлежат, то они в местных банках строили комплаенс. Население растёт и имеет занятость не такого рода, как в развитых странах — больше число фрилансеров и самозанятых. Классический банк к которому приходит такой фрилансер за, условно, ипотекой не понимает как оценивать такого заёмщика. Поэтому появляются новые бизнес-модели, потому что консервативные банки не умеют с ними работать.

2. Также на финансовые организации в развивающихся странах давит меньше регуляторки, чем в развитых.

3. В B2С-компаниях 100% компаний рано или поздно начинают апесейлить — предлагать страховки и т.д. То есть по сути любая массовая африканская компания рано или поздно начнёт допродавать финтех-продукты. То есть — становиться финтех-компаниями. Так у крупного африканского е-коммерса Jumia уже есть платежка Jumia Pay. Или SafeBoda, убер для мототакси,, начал навязывать функцию мобильного кошелька своим пользователям.

4. В B2B-финтехах это может происходить позже. Но в Африке не то, чтобы очень много B2B SaaS или каких-либо других продуктов для B2B. Потому что в каждом сегменте будет мало компаний — например в Кении всего около 40-45 банков, из них только половина имеют розницу. Поэтому в регионе B2B-сервисы это только универсальные продукты, аля CRM или электронная бухгалтерия для SOHO/SMB. Эти продукты начали в регионе появляться недавно, поэтому финтехи в их фичах пока не появились. Хотя, например, есть Wasoko, который начинал с дистрибуции товаров для магазинов, а затем пошел в предоставлении им кредитов и платежных решения.