Будущая пенсия в России: почему 4 из 5 россиян не понимают, как она формируется

Что вы узнаете

- Россияне знают сумму, но не понимают формулу

- Пенсия вызывает тревогу, а не ощущение контроля

- Каждый третий не понимает ситуацию с накоплениями

- Господдержка, которой почти не пользуются

- Почему возникает этот разрыв

- Можно ли сделать пенсию понятной?

Почти 60% россиян в возрасте 45 лет и старше знают примерный размер своей будущей пенсии. Но только каждый пятый понимает, как она рассчитывается. А почти 90% испытывают тревогу или предпочитают вообще не думать о пенсионном будущем.

Это показало исследование медиаплатформы «Моя пенсия», проведённое в декабре 2025 года среди более 1000 респондентов старше 45 лет.

Возникает парадокс: люди знают цифру, но не понимают систему. Почему так происходит — и к чему это приводит?

Россияне знают сумму, но не понимают формулу

Большинство участников исследования (59,2%) сообщили, что знают примерный размер своей будущей пенсии.

Однако только 19,4% заявили, что понимают, что такое ИПК (индивидуальный пенсионный коэффициент) и как формируется пенсия.

Каждый пятый (20,6%) признался, что не может выбрать ни один пункт, связанный со знанием пенсионной системы — это показатель полной дезориентации.

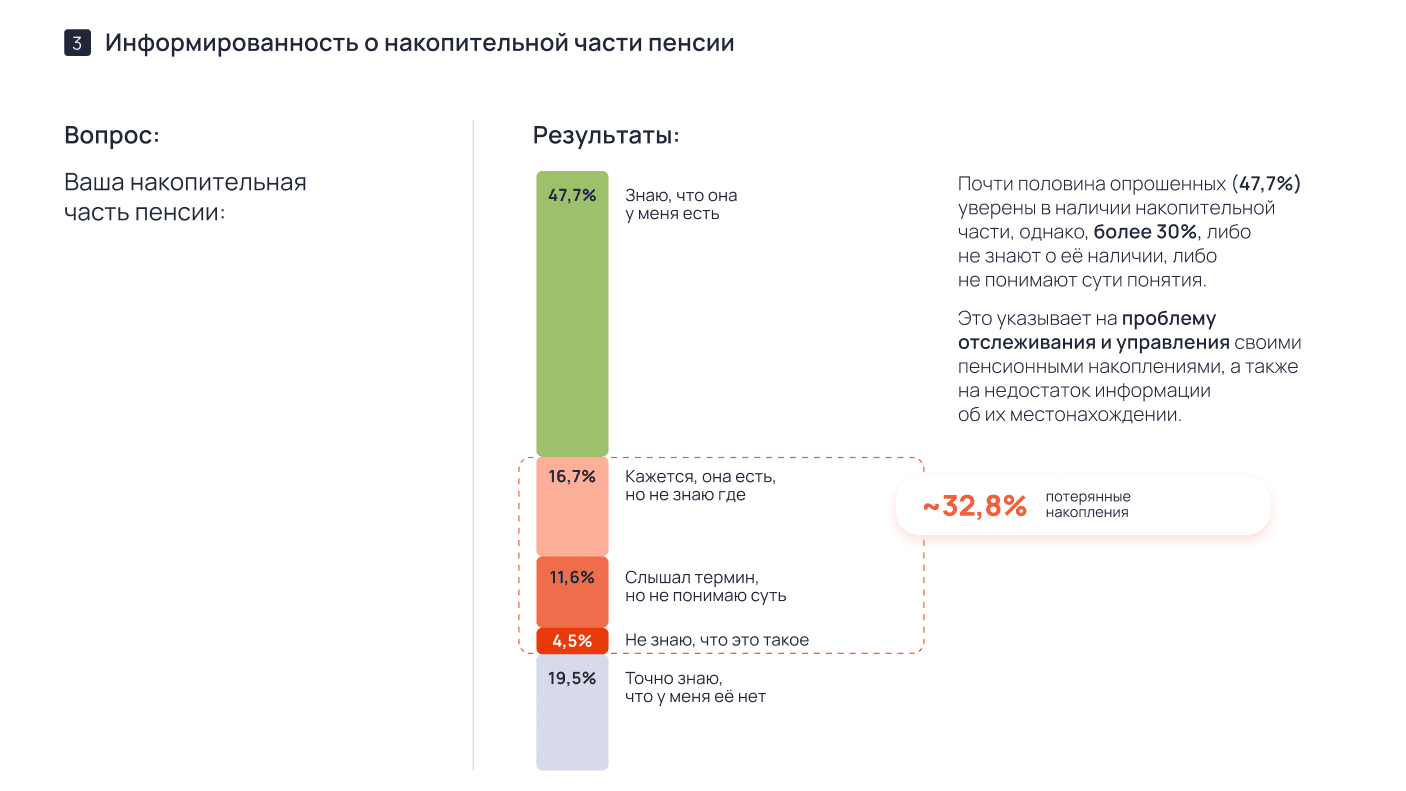

График 1: Уровень знаний о будущей пенсии Главный вывод: формальная осведомлённость не равна пониманию механизма. Люди слышали о пенсии, видели цифру в личном кабинете, но не понимают, из чего она складывается и как на неё можно повлиять. Когда человека спрашивают о будущей пенсии, чаще всего он говорит не о планировании, а об эмоциях. График 2: Эмоции при мысли о будущей пенсии Пенсия воспринимается не как управляемый этап жизни, а как источник неопределённости. И это напрямую связано с отсутствием понимания механики: если человек не знает, как формируется выплата, он не ощущает возможности влиять на результат. Отдельный блок исследования касался накопительной части пенсии. График 3: Информированность о накопительной части пенсии Таким образом, более 30% респондентов либо не отслеживают свои накопления, либо не понимают, как они работают. После «заморозки» взносов в 2014 году тема накопительной пенсии фактически исчезла из публичной повестки. Деньги, сформированные с 2002 по 2013 год, существуют, но значительная часть граждан не управляет ими и не проверяет их состояние. Программа долгосрочных сбережений (ПДС) с государственным софинансированием — один из инструментов увеличения будущей пенсии. График 4: Осведомлённость и участие в ПДС Даже при наличии государственной поддержки люди не включаются в процесс. Причина та же — отсутствие понимания, как это работает и зачем это нужно. Программа долгосрочных сбережений (ПДС) — это государственная программа добровольных пенсионных накоплений с софинансированием от государства. Как работает: Преимущества: Пример: Вы вносите 36 000 рублей в год. Государство добавляет ещё 36 000. Итого на счёте — 72 000 рублей. Плюс вы получаете налоговый вычет 4 680 рублей (13% от 36 000). Исследование выявило системную проблему — разрыв между знанием и пониманием. Но важно понимать: это не чья-то конкретная вина, а результат объективной сложности системы и разных приоритетов участников процесса. Пенсионная система сложна во всем мире, не только в России. Британская пенсионная система, существующая с 1908 года, признана одной из самых сложных в мире по организации и регулированию. Японская пенсионная система также считается одной из наиболее сложных, сочетая государственные, корпоративные и частные фонды. Почему так? Пенсионная формула должна учитывать десятки параметров: Эта сложность — не бюрократическая избыточность, а необходимость обеспечить справедливость и учесть разные жизненные ситуации. Сложные термины — это следствие юридической точности. ИПК (индивидуальный пенсионный коэффициент), стоимость балла, фиксированная выплата — эти понятия закреплены в законодательстве. Они не могут быть упрощены до «понятных слов», потому что должны однозначно трактоваться в судах, регулироваться нормативными актами и применяться единообразно по всей стране. Сравнение: точно так же медицинские диагнозы пишутся сложным языком (не «болит живот», а «острый гастрит»), чтобы врачи во всём мире понимали друг друга. Задача не в том, чтобы упростить законы (это может привести к правовым коллизиям), а в том, чтобы переводить юридический язык на понятный для граждан. Основная задача Социального фонда России — корректно учитывать, начислять и выплачивать пенсии. СФР отвечает за назначение и выплату пенсий, ведение индивидуального учёта застрахованных лиц, инвестирование пенсионных накоплений и контроль за финансовым состоянием систем страхования. Масштаб задачи: При таком объёме работы приоритетом неизбежно становится точность расчётов и своевременность выплат, а не популяризация знаний о пенсионной системе. Это нормально — у регулятора и у образовательной платформы разные роли. В информационном пространстве много новостей, но мало системных разборов. СМИ освещают изменения в пенсионной системе как новости (повышение возраста, индексация), но редко объясняют базовые механизмы. Это создаёт информационный шум: После «заморозки» взносов в накопительную часть пенсии в 2014 году тема исчезла из публичной повестки. Многие граждане воспринимают накопительную пенсию как «отменённую» или «замороженную навсегда». На самом деле: Но отсутствие новых поступлений и новостей привело к тому, что граждане перестали следить за своими накоплениями. Когда событие кажется далёким, мозг откладывает изучение темы. Для 45-летнего человека до пенсии ещё 10-20 лет. Это создаёт иллюзию, что «ещё успею разобраться». В итоге разбираться начинают за год-два до выхода на пенсию, когда повлиять на размер выплаты уже почти невозможно. Размер пенсии формируют не только пенсионные органы: Человек видит только итоговую цифру в личном кабинете, но не понимает, как каждый из этих элементов на неё влияет. Разрыв между знанием и пониманием возник не из-за чьей-то «плохой работы», а из-за объективных факторов: В результате пенсия воспринимается как нечто внешнее и неконтролируемое — хотя на самом деле граждане могут влиять на её размер. Когда человек не понимает механизм, он: Пенсия становится не управляемым этапом жизни, а источником беспокойства. Исследование показало не только проблему, но и возможность. Люди готовы знать больше — 59,2% уже интересуются размером пенсии. Но им не хватает системного, понятного объяснения. Именно эту задачу решает медиаплатформа «Моя пенсия». Проект переводит сложные пенсионные правила на простой язык: объясняет, что такое ИПК, где искать накопления, как работает господдержка и какие шаги реально влияют на будущий доход. 1. Узнайте кол-во баллов и сколько лет стажа уже накоплено Зайдите в личный кабинет на Госуслугах → раздел «Пенсии и пособия» → «Выписка о состоянии лицевого счета в СФР». Там вы увидите: 2. Проверьте накопительную часть пенсии Если вы родились в 1967 году и позже, у вас могут быть пенсионные накопления (взносы 2002–2013 годов). Где проверить: Что делать, если нашли накопления: 3. Оцените выгоду от программы долгосрочных сбережений Даже минимальный взнос 2 000 рублей в год даёт 2 000 от государства + 260 рублей налогового вычета. 4. Увеличьте количество баллов Что влияет на баллы: Что можно сделать: 5. Запланируйте пенсионную стратегию Используйте «правило трёх источников»: Пример стратегии для 45-летнего человека: 6. Подпишитесь на понятные объяснения На портале «Моя пенсия» вы найдёте: Когда человек понимает формулу — тревога снижается. Когда он видит инструменты влияния — появляется ощущение контроля. Это не вопрос равнодушия — это вопрос понятности системы. Пенсия может быть не источником тревоги, а управляемым этапом жизни. Но для этого её нужно объяснить. Опрос проведён медиапорталом «Моя пенсия» на платформе Яндекс Взгляд в декабре 2025 года. В исследовании приняли участие 1027 респондентов в возрасте 45 лет и старше, жители России. Структура опроса включала четыре блока: Задать вопросы и получить персональную консультацию можно, оставив заявку на нашем сайте https://my-pension.ru/

Пенсия вызывает тревогу, а не ощущение контроля

Каждый третий не понимает ситуацию с накоплениями

Господдержка, которой почти не пользуются

Справка: Что такое ПДС?

Почему возникает этот разрыв

1. Объективная сложность пенсионной системы

2. Нормативные требования к терминологии

3. Фокус СФР на точности, а не на популяризации

4. Отсутствие единого центра объяснений

5. Исторический контекст: накопительная часть

6. Психологический фактор: пенсия воспринимается как «далёкое будущее»

7. Комплексность: пенсия зависит от многих институтов

Вывод по разделу

Чем это опасно

Можно ли сделать пенсию понятной?

Практические шаги: что делать прямо сейчас

Вывод

Об исследовании