Команда Аспро

Команда Аспро

Отчеты, без которых предпринимателю будет сложно сохранить бизнес в 2026 году

Финансовый учет в бизнесе часто вызывает две проблемы.

Первая — предприниматели считают его слишком сложным. Кажется, что без профессионального финансиста разобраться невозможно. Многие думают, что учет — это только бухгалтерия, дебет и кредит, сложные стандарты и длинные таблицы.

На самом деле управленческий учет решает более простую задачу. Он отвечает на несколько базовых вопросов:

- Сколько денег есть у бизнеса.

- Откуда они приходят.

- Куда они уходят.

Вторая проблема возникает даже тогда, когда отчеты уже есть. Их формируют, сохраняют, отправляют в рабочие чаты. Но после этого никто не принимает решения на основе цифр. Файлы просто лежат в папках.

В результате предприниматель продолжает ориентироваться на самый простой показатель — остаток денег на счете.

В 2026 году такой подход становится рискованным. Проценты по кредитам растут, клиенты задерживают оплату, а свободных денег у компаний почти нет. Ошибки в управлении финансами начинают стоить слишком дорого.

Чтобы избежать проблем, предпринимателю нужна прозрачная финансовая картина. Проще всего объяснить роль управленческих отчетов через реальные ситуации бизнеса.

Ситуация 1. Прибыль есть, а денег на счету нет

Представим компанию со следующими результатами за месяц.

Поступления от клиентов — 5 000 000 ₽.Расходы — 4 500 000 ₽.

Формально бизнес заработал 500 000 ₽ прибыли.

Но в конце месяца возникает неожиданная проблема. 28-го числа на счету не хватает денег. Платежи зависают, налоговая не может списать обязательства, появляются пени и просрочки.

Причина обычно кроется в распределении платежей.

Клиенты платят небольшими суммами в течение месяца:

- 200 000 ₽

- 150 000 ₽

- 80 000 ₽

В то же время крупные расходы концентрируются в одной неделе:

- 20-го — аренда 300 000 ₽

- 22-го — зарплата 1 200 000 ₽

- 24-го — налоги 400 000 ₽

- 25-го — оплата поставщику 600 000 ₽

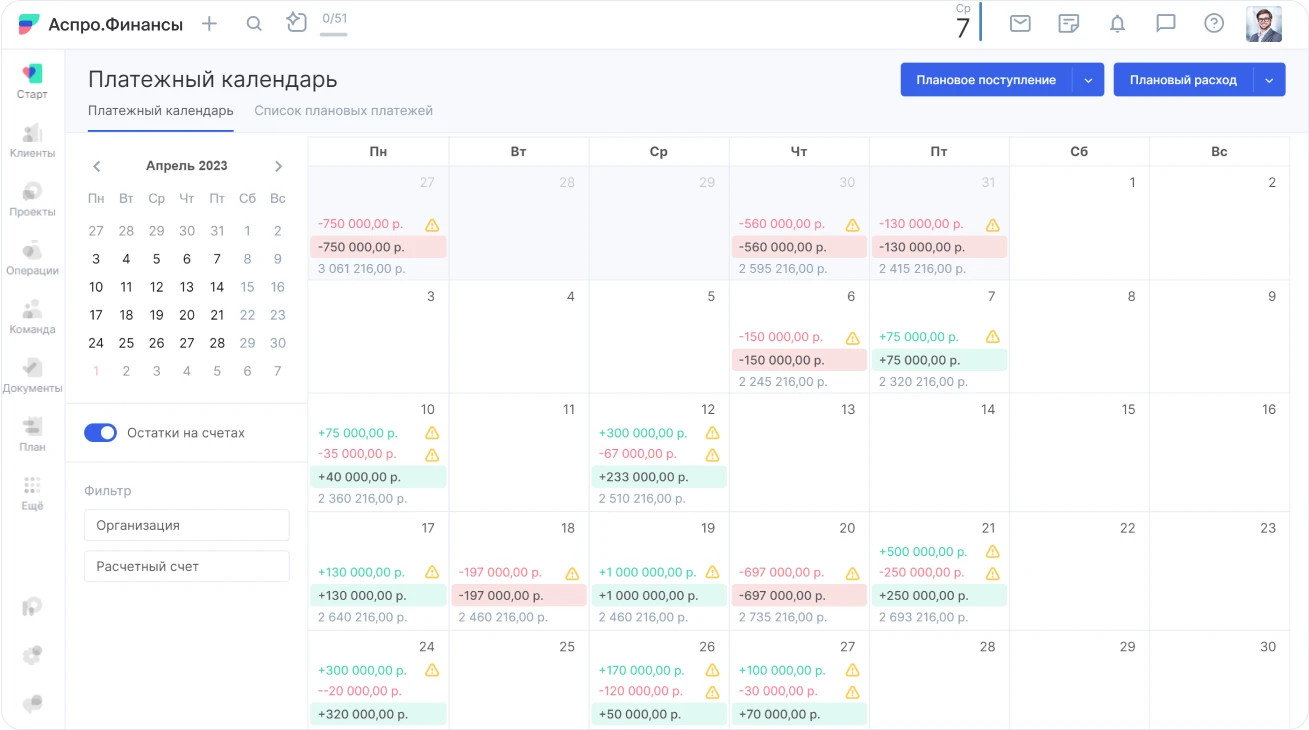

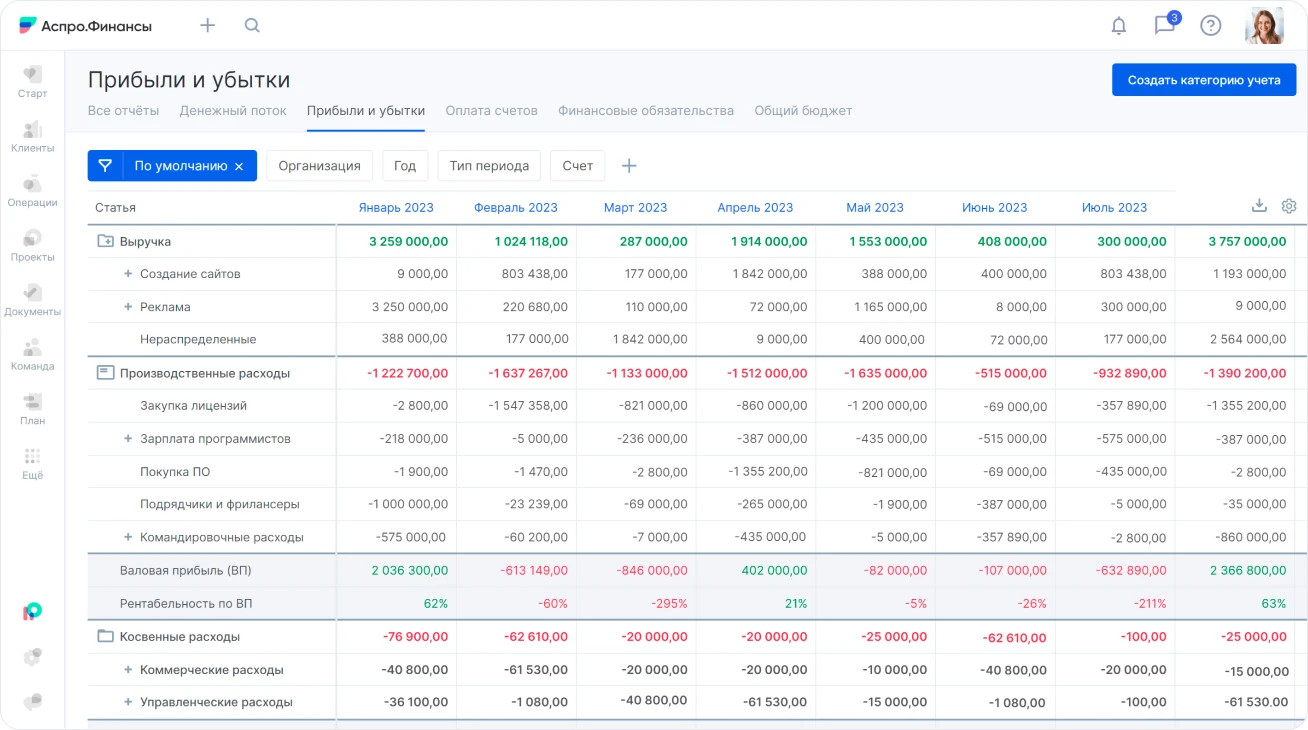

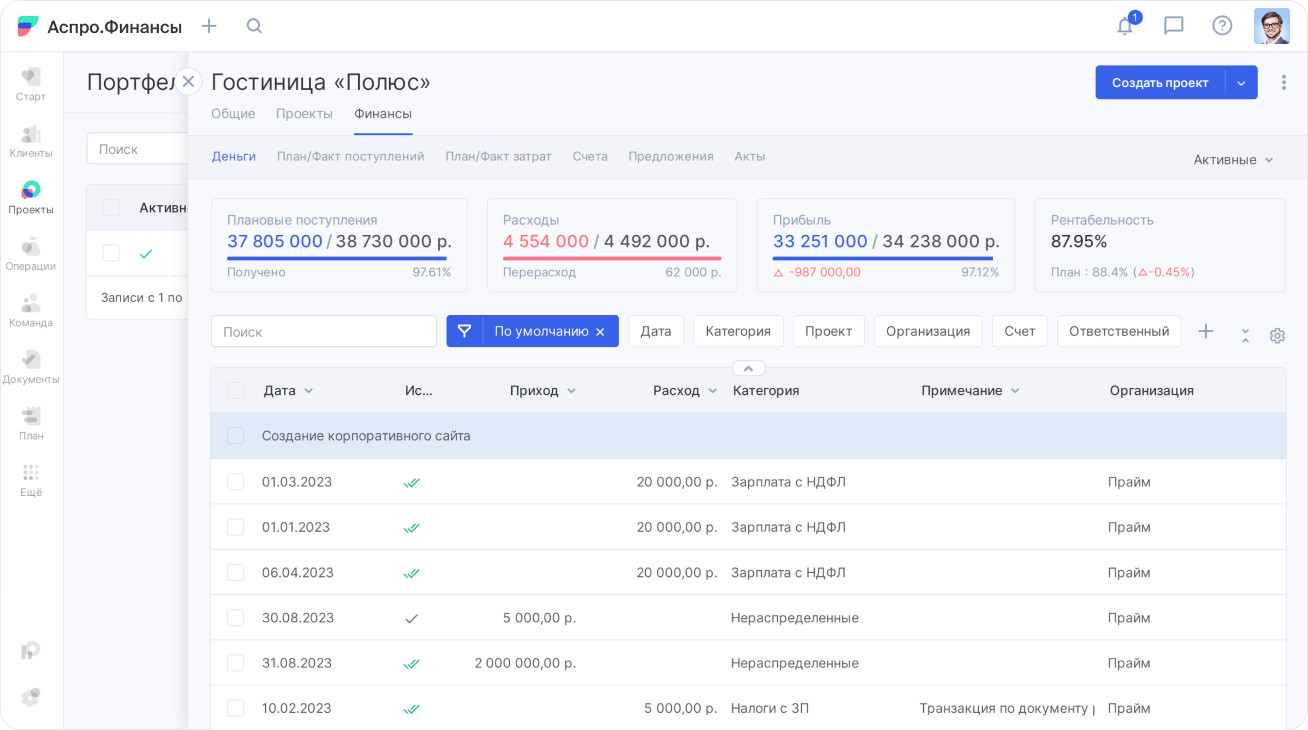

За несколько дней бизнес должен выплатить 2 500 000 ₽. За этот же период поступает примерно 800 000 ₽. На бумаге денег достаточно. Но в конкретный день их не хватает. Такая ситуация называется кассовым разрывом. Чтобы заранее увидеть проблему, используют платежный календарь. Обычный отчет о движении денежных средств показывает итог месяца. Платежный календарь показывает движение денег по дням. Главный принцип — регулярность. Один раз составить календарь недостаточно. Его нужно постоянно обновлять и сверять с фактическими остатками. Работа строится в несколько этапов. Сначала фиксируют обязательные платежи: Эти расходы нельзя перенести. После этого добавляют планируемые поступления от клиентов. Если даты оплаты неопределенные, лучше закладывать более поздний срок. Далее распределяют остальные расходы. Когда в календаре уже есть обязательные платежи и ожидаемые поступления, предприниматель видит остаток денег на каждый день. Если в какой-то день баланс становится отрицательным, нужно корректировать график расходов. Например, налоговый платеж стоит на 25-е число. В тот же день запланирована крупная оплата поставщику. В этом случае можно: Оптимально планировать платежный календарь минимум на месяц вперед. Лучше — на два. Так предприниматель замечает кассовые разрывы заранее. Если после корректировок баланс все равно уходит в минус, появляется время подготовиться: При анализе важно смотреть не только на итоговые суммы. Гораздо важнее увидеть концентрацию расходов. Обычно проблема возникает в нескольких днях месяца, когда платежи резко увеличиваются. Если операций немного, календарь можно вести в Excel. Но при большом количестве платежей ручной учет становится неудобным. В этом случае проще использовать сервисы финансового учета. Например, платежный календарь в Аспро.Финансы автоматически сопоставляет планируемые платежи и остатки на счетах. Система показывает дату, когда денег может не хватить. Предприниматель видит проблему заранее и принимает решение спокойно. Если у вас немного операций, достаточно вести платежный календарь в Excel: сводите приходы и расходы по датам и смотрите остаток на конец каждого дня. Но если операций много или вы устали от ручного ввода, можно попробовать сервис, который сделает это за вас. В агентстве Екатерины выручка за год выросла на 15 %. Проектов стало больше, команда работает интенсивнее. Но свободных денег на счетах почти нет. Каждый месяц возникает одна и та же ситуация. Кажется, что прибыль появится совсем скоро. Но в конце месяца баланс счета остается прежним. Екатерина открывает отчет о движении денежных средств. Поступления стабильные, расходы не увеличились. Но деньги все равно исчезают. Проблема в том, что ОДДС показывает только движение денег. Этот отчет не отражает экономику бизнеса. Например, клиент может оплатить проект заранее. В отчете это выглядит как доход. Но зарплата команде, которая выполняет работу, появится позже. Бывает и наоборот. Компания завершила проект и подписала акт. Но деньги от клиента поступят только через месяц. Чтобы увидеть реальную прибыль, нужен отчет о прибылях и убытках. Этот отчет фиксирует доходы и расходы в момент завершения сделки. Он показывает экономический результат бизнеса. Чтобы понять, почему деньги не задерживаются, нужен отчет о прибылях и убытках (ОПиУ или P&L). Он показывает экономику: сколько вы реально заработали на каждом проекте, когда закрыли сделку, а не когда получили оплату. Когда Екатерина проанализировала отчет о прибылях и убытках, она заметила важную закономерность. Рост выручки обеспечили крупные клиенты. Но работа с ними требует больших ресурсов: Маржинальность таких проектов составляет примерно 10–15 %. Небольшие проекты выполняются быстрее. Они требуют меньше согласований и дают около 40 % маржи. Но доля таких заказов постепенно уменьшается. В результате команда работает больше, а прибыль почти не растет. Чтобы увидеть реальную прибыльность бизнеса, важно анализировать показатели не только в целом по компании. Данные стоит разделить по нескольким направлениям: Например: Такая детализация показывает, какие проекты приносят деньги, а какие только создают нагрузку на команду. После анализа можно принять решения: Если игнорировать такую аналитику, бизнес может долго увеличивать оборот и не видеть роста прибыли. Производство мебели Алексея выглядело стабильным. Заказы есть, цех работает, клиенты платят. Но почти каждый квартал предприниматель брал небольшой заем, чтобы закрыть кассовый разрыв. Суммы казались небольшими: 300 000, 400 000 ₽. Кредиты быстро возвращались. Но через некоторое время появлялись новые. Через год ситуация изменилась: кредиты — 1 800 000 ₽, задолженность поставщикам — 700 000 ₽. Предприниматель не ощущал серьезной нагрузки. Все стало понятно после анализа управленческого баланса. Баланс показывает структуру бизнеса. Этот отчет отвечает на два вопроса: Если сравнить отчеты: В балансе важно анализировать соотношение собственного и заемного капитала. Собственный капитал включает вложения владельца и накопленную прибыль. Заемный капитал — это кредиты и долги. Если доля собственного капитала меньше 40–50 %, бизнес фактически зависит от банков. Значительная часть прибыли уходит на обслуживание долгов. При падении выручки такой бизнес быстро становится убыточным. Есть несколько практических шагов. Если доля заемных средств превышает 60 %, основной задачей становится сокращение долга. Один оптовый поставщик продуктов предоставлял клиентам отсрочку оплаты. Сначала срок составлял 30 дней. Позже клиенты начали просить больше времени. Поставщик соглашался. Срок вырос: К концу года дебиторская задолженность сравнялась с месячным оборотом компании. Каждый клиент был должен небольшую сумму 50 000 ₽, 70 000 ₽, 120 000 ₽. По отдельности суммы выглядели незначительными. Но в сумме они составляли почти полтора фонда оплаты труда. Для контроля используют реестр долгов с разбивкой по срокам оплаты. Задолженность делят на три категории: Последняя категория показывает, сколько денег фактически зависло у клиентов. Если долги старше 45 дней составляют более 20–30 % общей дебиторки, условия работы нужно менять. Также важно анализировать концентрацию задолженности. Например, один клиент должен 300 000 ₽, а остальные — по 20 000 ₽. В этом случае бизнес сильно зависит от одного контрагента. В такой ситуации можно: Когда кредиты стоят около 25 %, отсрочка оплаты становится прямой потерей денег. Компании нужен четкий регламент работы с дебиторской задолженностью. Например: Такой подход дисциплинирует клиентов и снижает объем просроченных платежей. Финансовые отчеты не добавляют деньги на счет. Но они отвечают на важные вопросы бизнеса: По сути предприниматель делает простой выбор. Управлять бизнесом, ориентируясь только на остаток денег на счете. Или принимать решения на основе полной финансовой картины и видеть реальные риски компании.

Как работать с платежным календарем

Ситуация 2. Выручка растет, а прибыль не появляется

Что показал анализ в агентстве

Какие решения помогают изменить ситуацию

Ситуация 3. Долги растут незаметно

Что показывает управленческий баланс

Как сократить долговую нагрузку

Ситуация 4. Деньги зависают у клиентов

Как контролировать дебиторскую задолженность

Что изменить в работе с долгами

Итог