Кто отвечает за финансовые результаты компании

Для чего бизнесу центры финансовой ответственности

Центр финансовой ответственности (ЦФО) — это структурное подразделение или отдельный сотрудник внутри компании, которые отвечают за достижение установленных финансовых показателей. Через эти показатели они напрямую влияют на общий финансовый результат предприятия.

Внедрение системы ЦФО позволяет разделить ответственность за общий финансовый результат между всеми сотрудниками, обеспечить эффективность каждого отдела. Участники формируют планы, выполняют их и отчитываются о результатах. При такой системе каждый сотрудник понимает, что он должен делать в рамках своих полномочий для достижения общей цели. При комбинированной оплате труда переменная часть часто привязывается к выполнению ключевых показателей эффективности (KPI). Выполнил план — получил зарплату в полном размере, не справился — выплатили меньше.

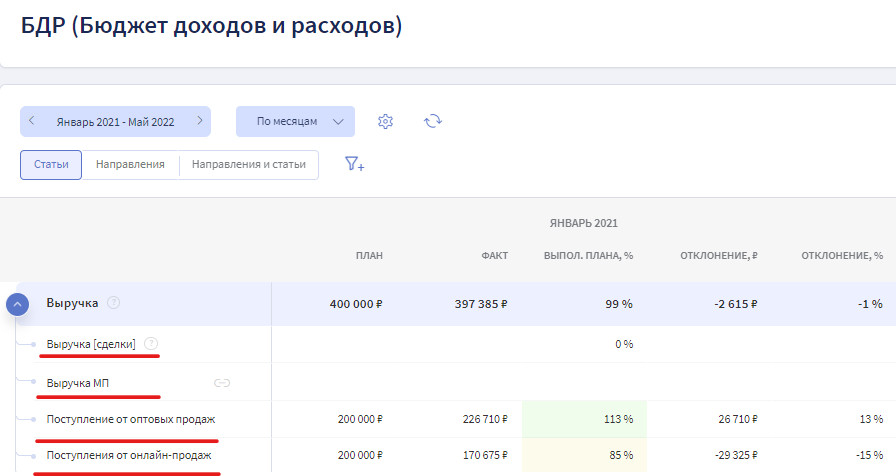

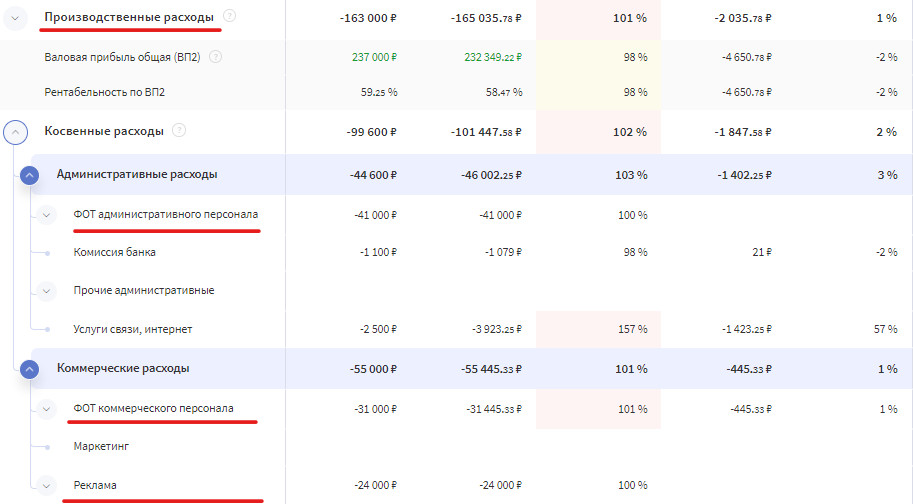

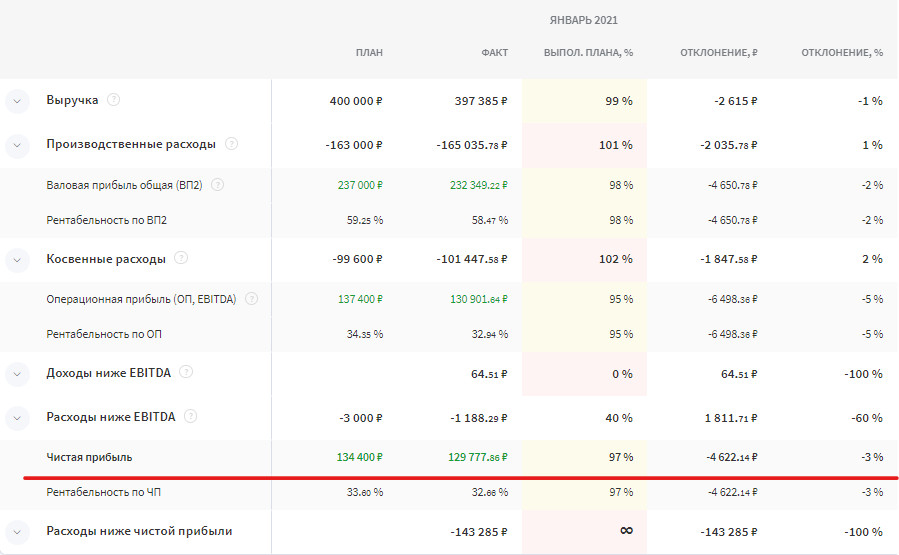

Когда сотрудники компании не знают, чего от них ждут, мотивация страдает. В итоге прибыль заботит только владельца бизнеса. В такой ситуации о выдающихся результатах можно только мечтать. Внедрение ЦФО помогает компании зарабатывать столько, сколько она хочет и может. Каждый центр отвечает за свою часть, а владелец — за общий курс. Повышается качество управления, учёта, снимается нагрузка с топ-менеджмента и растёт экономическая эффективность предприятия. ЦФО нужны, когда: ЦФО помогают бизнесу: Рассмотрим на примере, что компании получают от внедрения ЦФО. Фабрика шьёт одежду и продаёт оптом. Без ЦФО. Владелец решил поднажать и поставил план по выручке в два раза выше предыдущего. Договоры с покупателями заключили и пошли шить. В процессе оказалось, что швеи с новыми объёмами не справляются, машинок не хватает, да и материалы не успевают привозить. В итоге план не сделали, поставки сорвали, пришлось платить пени за просрочку. Финансовое положение компании пострадало. С ЦФО. Владелец озвучил руководителям, что в этом месяце им нужно сделать в два раза больше выручки. После обсуждений решили заключить договоры с покупателями, но начать работу только через два месяца, когда всё будет готово. Внедрение ЦФО снимает с владельца бизнеса лишнюю нагрузку — ему больше не нужно следить за всем сразу. Оперативным управлением занимается руководитель ЦФО, а собственник может сконцентрироваться на стратегических целях бизнеса. Предприятие работает как слаженный механизм и вовремя обеспечивает ожидаемый результат. Конкретные задачи и нормативы зависят от видов ЦФО, которые мы разберём дальше. Отдел персонала не влияет на выручку, а от отдела маркетинга напрямую не зависит количество заключённых договоров с клиентами. Но в совокупности все подразделения косвенно влияют на общий результат компании: уменьшают его или увеличивают. Выделяют несколько видов ЦФО в зависимости от того, что они генерируют: Рассмотрим подробнее, за что отвечает каждый центр и какое подразделение может его представлять в компании. Пример: отдел продаж или отдел сбыта. Цель: привлечение доходов в компанию, то есть выполнение установленного на период плана продаж. Центр доходов отвечает за реализацию продукции и получение дохода. Результаты работы центра напрямую связаны с расходами, но влиять на них ЦФО не может. Скажем, от отдела продаж не зависит себестоимость продукции или услуг, система мотивации тоже спускается сверху. А вот на командировочные расходы отдел продаж повлиять может. Следить за выполнением плана по доходам помогает такой инструмент, как Бюджет доходов и расходов (БДР). В нём фиксируется, сколько денег предприятие должно получить — это план, и сколько удалось заработать — это факт. Подробнее про задачи этого вида бюджета и формирование можно почитать здесь. Пример: отдел персонала, отдел маркетинга, отдел рекламы, производственный отдел и другие. Цель: не выходить за рамки плана, а лучше сокращать затраты с удержанием результата. Центры расходов вообще не генерируют доходы — они распоряжаются исключительно расходами. Центры затрат, кроме расходов, оказывают влияние и на другие показатели, которые связаны с доходами, например: Выделяют два типа центров расходов. персонала. Без контроля за расходами компания долго не проживет. Узнайте, какие расходы вам пора сокращать из нашего сайта. При формировании Бюджета доходов и расходов каждый ЦФО передаёт информацию по своим расходам, чтобы финансовый директор и собственник могли увидеть общую картину. Пример: компания в целом в лице генерального директора, который как ЦФО отвечает за доходы и все расходы. Цель: выполнение плана по чистой прибыли. Центры прибыли влияют на свои доходы и расходы, следят за их соотношением, но у них нет права принятия решений по инвестициям. Структурные подразделения компании не могут быть центрами прибыли, поскольку не отвечают за все свои расходы. Как правило, это отдельная самостоятельная компания внутри группы или холдинг в целом. Результаты работы центров зависят от работы других ЦФО. Поэтому выделяют подвид центра прибыли — центр маржинального дохода. Величину прибыли предприятия планируют в БДР: Пример: отдельное направление в бизнесе, филиал или любое обособленное подразделение. Центром маржинального дохода может быть также коммерческий директор, в зоне ответственности которого все закупки и продажи. Цель: выполнение плана по маржинальной прибыли. Центр маржинального дохода влияет на свои доходы и расходы, и потому от него зависит прибыль. Как правило, это те же центры прибыли, только в рамках одного узкого направления. Если в компании не выделено направлений, то и центры маржинального дохода не выделяют. Пример: дирекция по развитию, дирекция по инвестициям и другие подразделения, которые планируют инвестиции, считают бюджеты и отвечают за результат. Цель: увеличивать прибыль за счёт инвестиций. Центр инвестиций в организации решает, куда вкладывать деньги, и отвечает за уровень рентабельности этих проектов, период окупаемости и добавленную стоимость. Инвестиционные вложения для него — это инструмент для достижения главной цели — увеличения прибыли. Этим инструментом ЦФО распоряжается сам, а не по указанию. На практике очень часто центр инвестиций совпадает с центром прибыли. Эффект от прямых инвестиций может быть отложенным. Например, топ-менеджмент производственной компании (центр прибыли и инвестиций) принял решение построить ещё один завод, закупить в него оборудование с целью нарастить объёмы производства, объёмы продаж и, как результат, — прибыли. Это большой проект, который начнёт генерировать прибыль только через несколько лет после начала строительства. На возврат такого рода инвестиций могут уйти десятки лет. Как выделить в компании центры финансовой ответственности и правильно выстроить их структуру, объясняем в блоге Финтабло. А ещё рассказываем, как для каждого ЦФО определить показатели эффективности — чтобы результат был предсказуемым и измеримым.

Типы центров финансовой ответственности

Центр доходов

Центр затрат

Центр прибыли

Центр маржинального дохода

Центр инвестиций