Зачем разделять расходы и затраты

Почему предпринимателям важно разделять понятия «затраты» и «расходы»

Затраты и расходы фигурируют в финансовом и бухгалтерском учёте. Если их путать, то правильно составить и прочитать эти отчёты не получится.

Учёт прибыли

Затраты связаны с процессом производства продукции или услуг. Например, для изготовления товара или оказании услуги организация несёт затраты на сырьё и оплату труда работникам. Фактически затраты учитываются при расчёте себестоимости продукции. Важно, что затраты не учитываются в финансовом результате компании.

Расходы — это подтверждённые доходом затраты. Они учитываются при расчёте прибыли.

Налогообложение

В налоговом учёте понятия рассчитываются по-разному. Затраты влияют на налогообложение косвенно. Например, Пётр купил новую кофемашину для своей кофейни, это затрата. Она отражается в Балансе как Актив. Пётр может постепенно списывать стоимость этой кофемашины на амортизацию. Стоимость кофемашины уйдёт из активов Баланса, что поможет уменьшить налог на имущество.

Расходы же напрямую влияют на сумму налога, поэтому важно правильно признавать расходы и доходы. Этим занимается бухгалтерия.

Ведение отчётности

Затраты и расходы отображаются в разных отчётных документах. Затраты видны в Отчёте о движении денег как выбытия или списания. Также в отчёте Баланс в разделе «Активы».

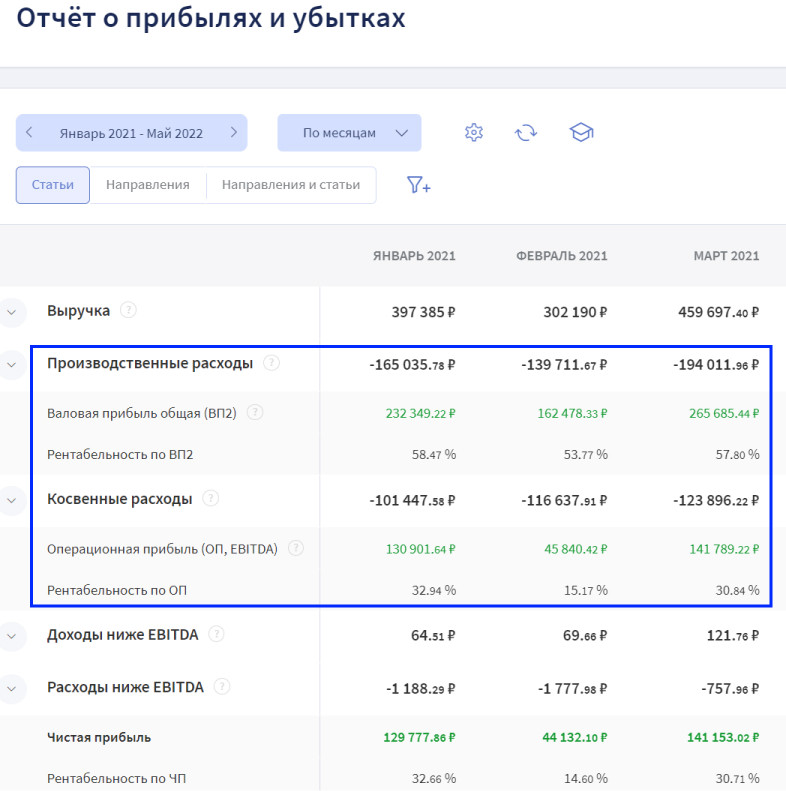

Расходы отражаются в Отчёте о прибылях и убытках. В этом отчёте они разделены на два типа: прямые и косвенные. К прямым относят всё то, что связано с производственным процессом, и то, что можно распределить по направлениям бизнеса. Косвенные расходы нельзя распределить по направлениям или проектам. Например, зарплату бухгалтера или другого административного персонала.

Что такое затраты и в каких отчётах они содержатся

Затраты — это деньги, которые предприятие тратит на приобретение активов, необходимых для его функционирования и развития. Например, это может быть покупка здания, оборудования, компьютеров. Всё это предшествует процессу производства товаров или оказания услуг.

Затраты — это то, что компания тратит сегодня, чтобы получить доход в будущем.

В управленческой отчётности затраты не отражаются явно, нет строки с таким названием. Однако их можно увидеть в Отчёте о движении денег (ОДДС) как списания и в Балансе в разделе «Активы».

Активы — это ресурсы, которые контролируются компанией и от которых ожидается получение дохода в будущем. Например, в Балансе отразятся деньги, потраченные на покупку оборудования или товаров для перепродажи, которые будут считаться запасами.

Когда компания покупает станок для производства, в ОДДС это отражается как выбытие денег. А в Балансе видно уменьшение в статье «Деньги» и рост по статье «Основные средства». В Отчёте о прибылях и убытках (ОПиУ) затраты не отображаются.

У затрат есть три пути: стать активами, расходами или убытками. Пока станок используется для производства — это актив. Если компания решит продать его и получит доход, затраты на его покупку станут расходом. Если станок придёт в негодность, его стоимость спишут как убыток.

Что такое расходы и как затраты становятся расходами

Расходы — это затраты, подтверждённые доходом. Расходы учитываются в финансовой и бухгалтерской отчётности предприятия.

Например, владелец ресторана покупает продукты для приготовления блюд. Деньги, которые он тратит на покупку продуктов, являются затратами. Когда владелец использует продукты и продаёт блюда клиентам, появляется расход. Расход появляется всегда в паре с доходом.

Таким образом, затраты переходят в расходы, когда товар продаётся клиентам. Это ключевой момент в управленческом учёте, который помогает понять, как бизнес тратит ресурсы и как эти траты влияют на доход.

Важно понимать, что затраты — это активы, а расходы активами не будут, так как из общего оборота они уже выбыли для формирования конечного дохода.

В отличие от затрат расходы отражаются в финансовых отчётах, которые предназначены как для внешних пользователей, таких как акционеры, кредиторы и регуляторы, так и для внутренних, таких как собственники бизнеса. Статьи расходов можно найти в разделах Отчёта о прибылях и убытках. Этот отчёт показывает выручку, расходы и прибыль компании за определённый период времени. Разграничение понятий важно для правильного формирования учёта и финансового анализа. А контроль за расходами необходим для успешного ведения бизнеса и достижения максимальных результатов. Без контроля за расходами компания долго не проживет. Узнайте, какие расходы вам пора сокращать, из нашего чек-листа. Примеры затрат Покупка оборудования. Иван купил новую кофемашину. Её цена составила 100 тыс. руб. Это затрата, так как кофемашина будет использоваться для приготовления кофе, который будет продаваться клиентам. 100 тыс. руб. будут отражены как актив в Балансе. Приобретение продукции. Иван закупил кофейные зерна для приготовления кофе. Это также является затратами и отражается как запасы. Пока продукция (кофе) не реализована, то есть не продана покупателю, и пока кофе стоит на складе, он ещё не принёс выгоды, поэтому остаётся на балансе. Примеры расходов Оплата труда. Зарплаты, выплачиваемые работникам кофейни за уже отработанное время, являются расходами. Они видны в Отчёте о прибылях и убытках. Амортизация. С течением времени кофемашина, которую купил Иван, изнашивается. Чтобы не списывать стоимость кофемашины как убыток, придумали амортизацию. Кофемашина участвует в получении дохода, поэтому её стоимость списывается как расход в течение нескольких лет. Реклама. Траты на рекламу кофейни, на создание сайта и проведение маркетинговой кампании также становятся расходами после получения выручки от клиентов.