редакции

Glavbuh Assistent

Glavbuh Assistent

ФНС заблокировала счет: что делать?

За что налоговая может заблокировать счет

Заблокировать банковский счет налоговая инспекция вправе, если организация в установленные сроки (пп. 2, 3 и 3.2 ст. 76 НК РФ).

· не исполнила требование налоговой инспекции об уплате налога (пеней, штрафа);

· не представила налоговую декларацию;

· не представила расчет по страховым взносам (ЕРСВ);

· не представила расчет по форме 6-НДФЛ;

· не обеспечила возможность получать электронные документы по ТКС из инспекции;

· не отправила в налоговую инспекцию электронную квитанцию о приеме направленных инспекцией требований или уведомлений.

Проблема в том, что компании часто нарушают сроки сдачи отчетности или несвоевременно реагируют на требования ИФНС неумышленно – из-за технических сбоев в приеме отчетности или из-за того, что письмо из ИФНС теряется среди другой корреспонденции. Подключите себе электронную отчетность и электронный кабинет. Тщательно проверяйте, какие формы сдаете в налоговую и правильно ли их заполняете. Актуальные формы налоговой отчетности можно найти на сайте налоговой инспекции– в сервисе «Налогоплательщик ЮЛ». Если нет времени отслеживать все изменения, а рутина отнимает много времени, подумайте о том, чтобы перевести учет и отчетность на аутсорсинг. Тарифы можно посмотреть здесь.

О блокировке счета налоговая инспекция обязана сообщить организации – выслать копию решения. Документ вручают представителю организации под расписку или отправляют по почте с уведомлением о вручении.

Все ли деньги заблокируют

Если счет заблокировали из-за задолженности перед бюджетом, расходные операции приостанавливают только в пределах суммы, указанной в решении о приостановлении операций по счетам (абз. 3 и 4 п. 2 ст. 76 НК РФ). Денежные средства, которые находятся на банковских счетах сверх этих сумм, организация вправе использовать по своему усмотрению.

Если счет заблокировали из-за того, что организация опоздала с подачей налоговой декларации, на сумму блокировки никаких ограничений нет. И организация не вправе проводить расходные операции как с деньгами, которые находятся на счете, так и со средствами, которые будут поступать на него в будущем.

Важно! Если счета организации заблокированы, открыть новые она не сможет (п. 12 ст. 76 НК).

Как разблокировать счет

Получив копию решения о приостановлении операций по счетам, организация может:

· согласиться с ним, если блокировка счета вызвана взысканием задолженности перед бюджетом;

· выполнить требования налоговой инспекции, если блокировка счета вызвана несвоевременной подачей налоговой декларации;

· обжаловать решение налоговой инспекции, если, по мнению организации, приостановление операций по счетам незаконно.

Что сделать, чтобы инспекторы разблокировали расчетный счет? Все зависит от причины блокировки счета.

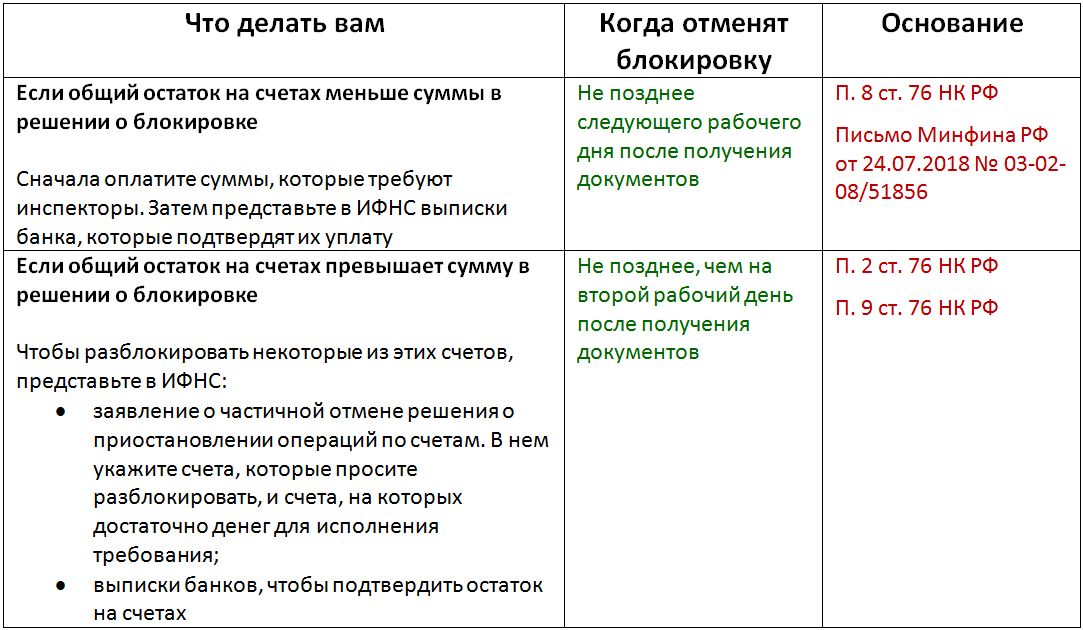

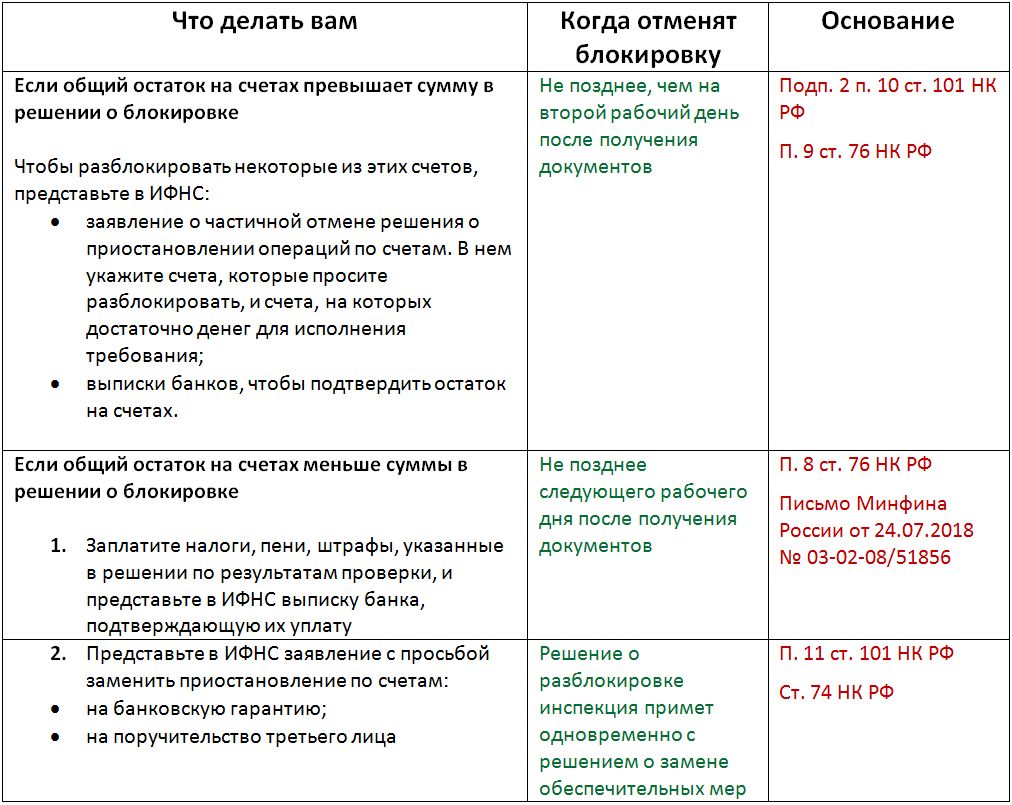

Первая причина блокировки: не исполнили требования налоговой инспекции об уплате налогов, пеней, штрафов

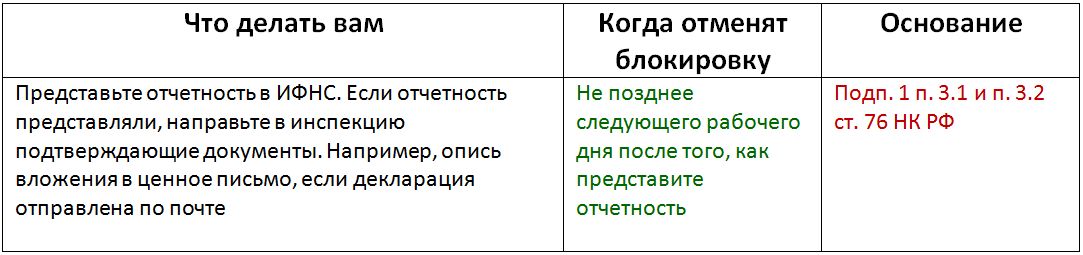

Вторая причина блокировки: не представили в срок налоговую отчетность

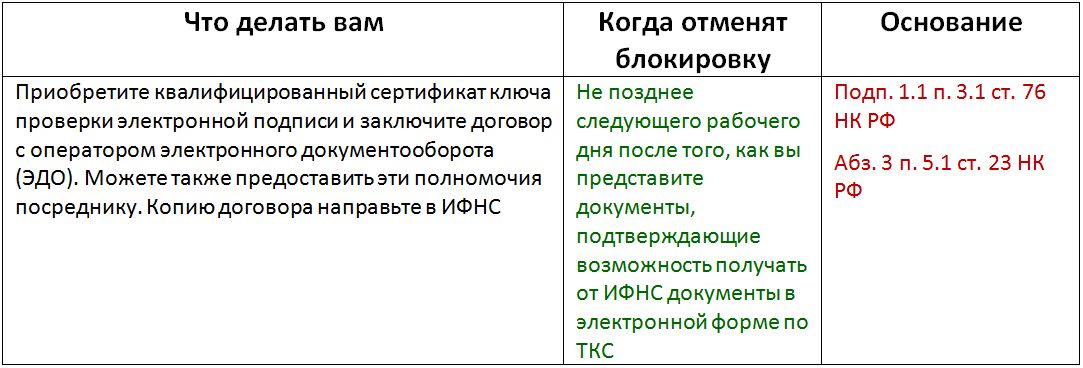

Третья причина блокировки: компания, которая обязана сдавать отчетность по ТКС, не обеспечила получение от ИФНС документов в электронной форме

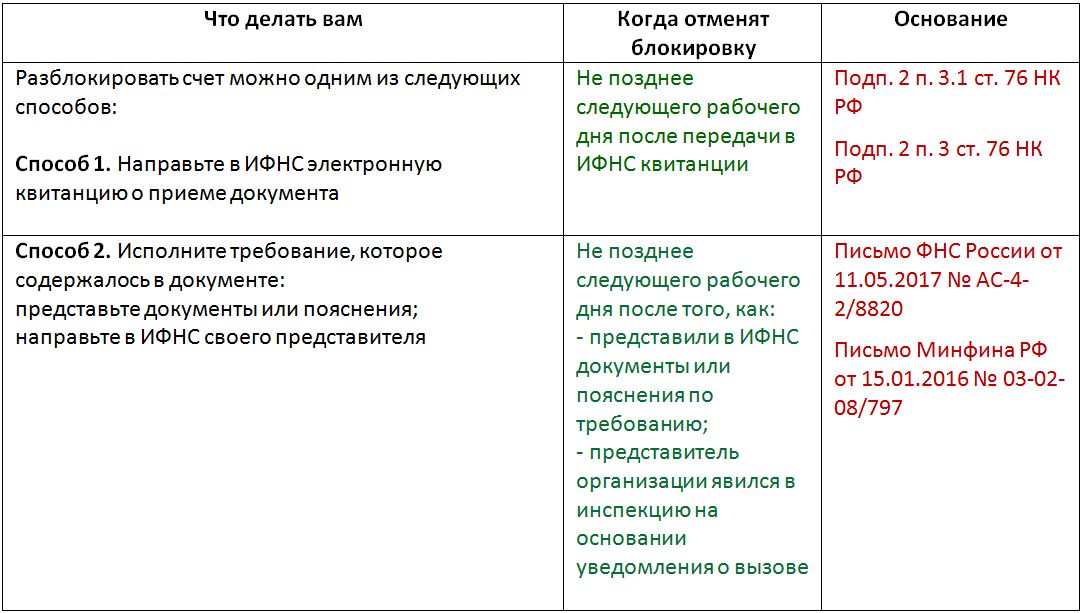

Четвертая причина блокировки: не отправили в ИФНС квитанцию о приеме требования о представлении документов или пояснений, а также уведомления о вызове в ИФНС

Пятая причина блокировки: не исполнили решение по результатам налоговой проверки

Что делать, если счет заблокировали неправомерно

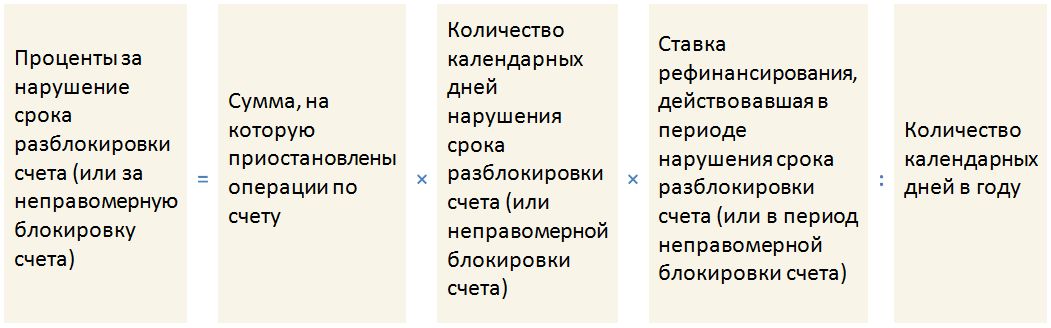

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки (неправомерного приостановления операций по счетам).

Сумму процентов, причитающихся организации, можно рассчитать по формуле:

Такой порядок предусмотрен пунктом 9.2 статьи 76 НК РФ.

Также можно попытаться взыскать упущенную выгоду. Для этого компании нужно доказать причинно-следственную связь между блокировкой и невозможностью получить доход. Для этого соберите подробные банковские справки с указанием сумм, периода и процентной ставки по запланированным депозитам. Важно, чтобы организация действительно располагала свободными средствами для вклада.

Пример из судебной практики. Компании заморозили счет из-за несуществующего долга по налогам в 3 тыс. руб. В ходе судебного процесса выяснилось, что в день блокировки налогоплательщик попытался положить 3 млрд руб. на депозит. Однако разместить средства компания не смогла. Организация посчитала, что из-за действий проверяющих она не получила 1,9 млн руб. процентов по вкладу. Суды встали на сторону налогоплательщика (постановление АС Уральского округа от 19.10.2018 № Ф09-6763/18).