редакции

Уменьшения патента на страховые взносы ИП в 2022 году

Какие взносы можно вычесть из стоимости патента.

Стоимость патента можно вернуть полностью или частично (ст. 346.51 НК РФ). Предприниматели без наёмных сотрудников могут уменьшить налог до нуля, остальные — максимум на 50 %.

ИП на патенте могут могут вычесть из стоимости патента:

- страховые взносы за себя в фиксированном размере. В 2022 году — 34 445 руб. на ОПС и 8 766 руб. на ОМС.

- дополнительные страховые взносы — 1% от годового потенциального дохода свыше 300 000 ₽;

- обязательные страховые взносы за сотрудников;

- больничных за первые три дня болезни сотрудника, которые выплатил предприниматель.

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

Бесплатно рассчитать взносы «за себя», заполнить платежки по налогам и взносам.

Общие правила уменьшения патента на страховые взносы.

Согласно п. 1.2 ст. 346.51 НК РФ индивидуальные предприниматели вправе уменьшить патент на страховые взносы в 2021 и всех последующих годах. Однако при этом есть ряд условий:

- Взносы должны быть уплачены в том налоговом периоде, на который был выдан патент.

- Взносы за работников и пособия по временной нетрудоспособности можно принять в качестве вычета только по тем лицам, которые заняты в патентной деятельности. Это важно помнить предпринимателям, совмещающим режимы. Они обязаны вести раздельный кадровый учёт и отделять суммы взносов, которые платят в рамках каждой системы.

- Если предприниматель привлекает к труду наемных работников, то патент можно уменьшить на страховые взносы в 2022 году и позднее лишь наполовину. Если ИП работает один, то стоимость патента разрешено уменьшить на полную сумму вычета вплоть до 0.

- Если сумма уплаченных страховых взносов и пособий превысила сумму налога по одному патенту, то на оставшуюся сумму можно уменьшить налог по другому патенту, который действует в этом же году.

- ИП, применяющий ПСН, вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде страховых взносов, в том числе исчисленных в размере 1 процента с доходов, превышающих 300 тыс. рублей, а также на сумму погашенной задолженности по уплате страховых взносов, в том числе за предыдущий год.

Пример 1.

ИП Иванов А. В. самостоятельно осуществляет ремонт компьютерной техники в Казани. Стоимость его патента, рассчитанная налоговиками, составила 70 000 руб. на 2022 год. В течение года он уплатит страховые взносы за себя в сумме 34 445 руб. на ОПС и 8 766 руб. на ОМС. Таким образом, сумма патента к уплате с учетом вычета по взносам составит: 70 000 — 34 445 —8 766 = 26 789 руб.

Пример 2.

Рассмотрим ИП с сотрудниками, немного изменив условия предыдущего примера. Пусть у предпринимателя Иванова А.В. из Казани заняты по трудовому договору двое сотрудников. Ежемесячно он выплачивает им зарплату и начисляет на нее взносы, сумма которых за 2022 год составит 130 тыс. руб. Размер начисленных взносов превышает стоимость патента (70 000). Но поскольку ИП Иванов является работодателем, то он может сократить свой «режимный» налог лишь на 50%. То есть за 2022 год величина патента к уплате в бюджет будет равна 35 000 руб.

Заберём всю рутину, связанную с бухгалтерией, налогами и учётом сотрудников. Вам останется только контролировать процесс и развивать бизнес.

Как распределять взносы при совмещении ПСН и УСН.

Разъяснения приведены в письме ФНС от 30.11.21 № СД-4-3/16722@.

Скачать письмо ФНС от 30.11.21 № СД-4-3/16722@

При совмещении «упрощенки» и патентной системы необходимо вести раздельный учет доходов и расходов по этим налоговым режимам (п. 8 ст. 346.18 НК РФ). Также раздельный учет ведется по суммам уплаченных страховых взносов. Если же расходы на уплату взносов разделить между УСН и ПСН невозможно, то они распределяются пропорционально размеру доходов по каждому спецрежиму в общем объеме доходов.

Соответственно, если предприниматель совмещает УСН и ПСН, и при этом использует труд наемных работников в рамках обоих спецрежимов, то для цели уменьшения налогов нужно распределить взносы «за себя» и за работников по каждому налоговому режиму. Для наглядности чиновники в письме ФНС от 30.11.21 № СД-4-3/16722@ привели такой пример.

Предприниматель совмещает УСН и ПСН. Доходы от деятельности «на упрощенке» составили 70 000 руб., доходы от «патентной» деятельности — 30 000 руб. При этом ИП заплатил страховые взносы «за себя» и за работников в размере 10 000 руб. (работники заняты в каждом виде деятельности).

Если разделить расходы на уплату страховых взносов невозможно, то, как уже было сказано выше, они распределяются пропорционально доходам по указанным режимам. А именно:

- УСН — 70% (70 000 ÷ 100 000 × 100) или 7 000 руб. из 10 000 руб. уплаченных страховых взносов (10 000 ÷ 100 × 70);

- ПСН — 30% (30 000 ÷ 100 000 × 100) или 3 000 руб. из 10 000 руб. уплаченных страховых взносов (10 000 ÷ 100 × 30).

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН. Рассчитать бесплатно.

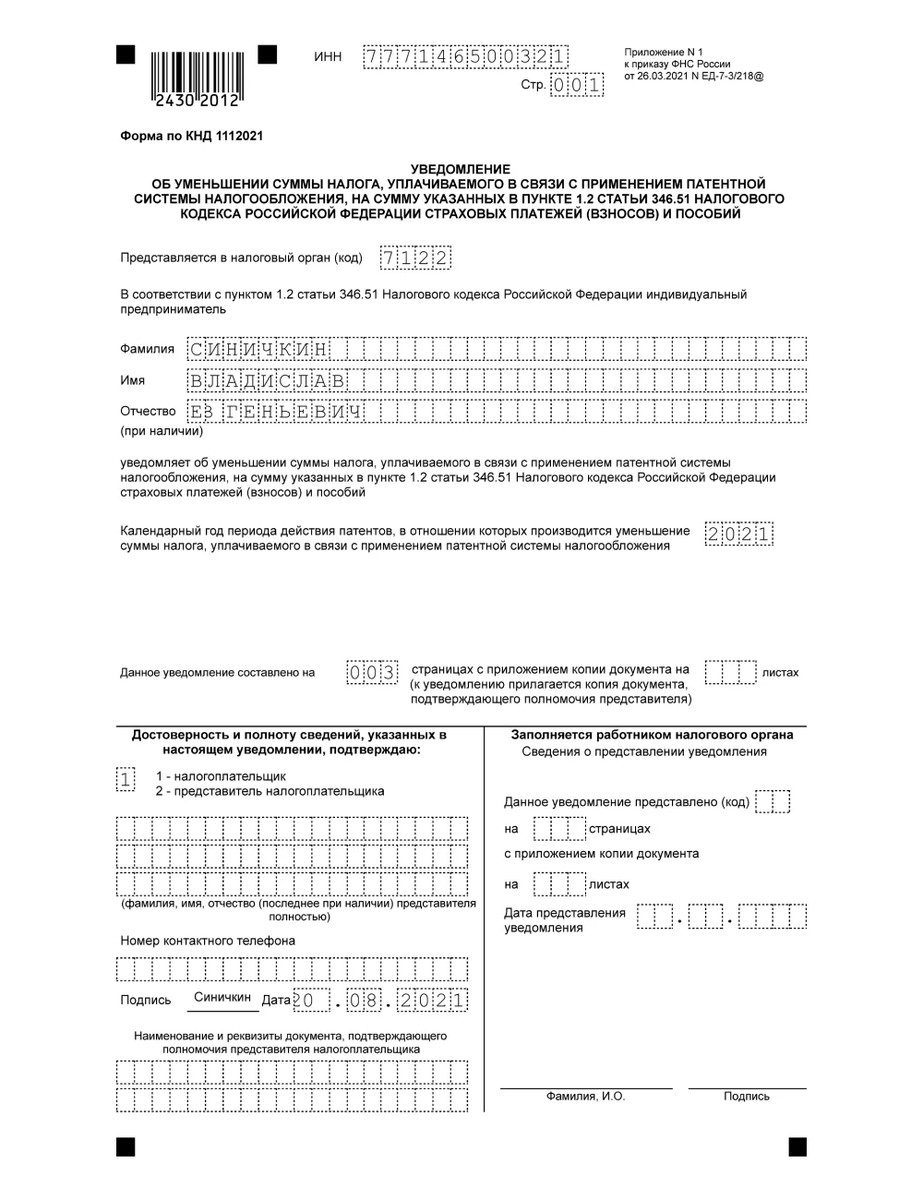

Уведомление об уменьшении суммы налога.

ИП не сдают отчетность по налогу на ПСН, поэтому что бы уменьшит сумму налога на взносы и пособия должны сами уведомить налоговые органы. Форма, электронный формат и порядок представления документа приводится в Приказе ФНС России от 26.03.2021 N ЕД-7-3/218@.

Уведомление состоит из трех частей:

- Из титульного листа — здесь указываются фамилия, имя, отчество предпринимателя, его ИНН и код инспекции, куда подается заявление. Достоверность сведений подтверждается самим налогоплательщиком или его представителем путем подписания документа и проставления даты подписания.

- Листа А — в нем приводятся такие сведения:о патентах, выданных предпринимателю, как номер, дата выдачи и сумма к уплате. В данном листе могут приводиться сведения по нескольким патентам, если предприниматель применяет к ним вычет.код признака налогоплательщика: 1 — для работодателей, 2 — для "одиночек";просуммированный налог к уплате по всем купленным патентам;итоговый размер взносов, пособий и иных платежей, которым правомерно уменьшается величина патента.

- Листа Б — в нем нужно проставить:в стр. 110 — общую сумму уплаченных в рамках патентной системы страховых взносов и пособий.в стр. 120 — общую сумму взносов и пособий, уменьшающую налог по патентам, в отношении которых подается уведомление;в стр. 130 — общая сумма взносов и пособий, учтенная ранее;в стр. 140 — сумма взносов и пособий, оставшаяся неучтенной.

Важные нюансы. Предприниматель, который подаст уведомление до того, как наступил срок платежа по патенту, то патент он сможет оплатить за минусом взносов. А если уведомление ИП подал после того, как оплатил патент, то в таком случае переплату можно вернуть или зачесть в счет будущих платежей в бюджет. Причем сделать это можно в течение трех лет со дня, когда возникла переплата (п. 7 ст. 78 НК). Еще один важный момент, чтобы оплатить патент за минусом взносов без пеней и штрафов, безопаснее подавать уведомление за 20 рабочих дней до срока уплаты. Логика простая. Налоговая не уведомляет ИП о зачете взносов в уменьшение патента. В НК нет и сроков, в которые налоговики должны рассмотреть заявление. Но есть один срок — 20 рабочих дней. Столько дней дают налоговикам после получения уведомления на вычет, чтобы сообщить ИП об отказе из-за нарушений условий для получения вычета.

Подать уведомление в ИФНС предприниматель может одним из трех способов:

- лично или через представителя по доверенности;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

Количество уведомлений по одному и тому же патенту законом не ограничено. Последующие уведомления не аннулируют предыдущие. В каждом уведомлении указывают только те действующие патенты, в счет уплаты которых ИП хочет зачесть взносы, и только ту сумму взносов, которую ИП хочет вычесть.

Ну, а если же налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

Налоговая может отказать, если вы указали в строке 120:

- сумму взносов и пособий, которые вы еще не перечислили в бюджет;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Заполнить и подать уведомление по официально утвержденной форме бесплатно.