Как платить НДФЛ в 2023 году?

Нужно будет удерживать НДФЛ с аванса по зарплате.

Сейчас действует особый порядок уплаты НДФЛ с зарплаты. Днем получения дохода является последний день месяца, за который начислен заработок. До окончания месяца доход не считается полученным. Поэтому при выплате аванса НДФЛ не исчисляется и не удерживается. А произвести удержание и уплату налога в бюджет работодатель — налоговый агент должен при окончательном расчете за месяц. Такие правила установлены п. 2 ст. 223 НК РФ.

Законом от 14.07.2022 № 263-ФЗ с 2023 года эту норму отменяют. Датой дохода для зарплаты будет являться день её выплаты. Соответственно, и удерживать налог нужно будет при каждой выплате денег работнику, в т. ч. при выплате аванса.

Например, сроки выплаты аванса за январь — 25.01.2023, зарплаты — 10.02.2023. Удержать НДФЛ нужно и с первой части зарплаты (25 января) и со второй (10 февраля).

Рассчитать зарплату, взносы и НДФЛ в веб‑сервисе.

Новые сроки уплаты и ежемесячные уведомления.

Все налоги, включая НДФЛ, будут уплачиваться в единый срок — до 28 числа каждого месяца. Но НДФЛ будут еще две платежные даты:

- последний рабочий день года — для налога, удержанного с 23 по 31 декабря;

- 28 января — для налога, удержанного с 1 по 22 января.

Те, кто будет платить НДФЛ на единый налоговый счет, должны будут подавать в налоговую уведомления об исчисленном налоге:

- каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего;

- не позднее 25 января — о налоге, удержанном с 1 по 22 января;

- не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря.

Форма уведомления об исчисленном налоге утверждена Приказом ФНС от 02.03.2022 № ЕД-7-8/178@ (КНД 1110355). Но ее налоговики собираются скоро обновить — уже подготовлен проект приказа. Планируется, что будет удалена строка, где указывается срок уплаты налога, зато добавят две новые строчки: для кода отчетного (налогового) периода и для отчетного года. И еще хотят утвердить порядок заполнения уведомления.

Составить положение об оплате труда и правила внутреннего трудового распорядка по готовым шаблонам.

Снимут запрет на уплату НДФЛ за счет средств налогового агента.

С 2023 года отменяется положение п. 9 ст. 226 НК РФ, которое запрещает платить НДФЛ налоговым агентам за свой счет. Значит, перечислять средства на ЕНС в счет предстоящей уплаты НДФЛ можно будет до удержания налога у налогоплательщика.

Подробнее об уплате налогов посредством ЕНП с 2023 года читайте в статье " Плюсы и минусы единого налогового платежа (ЕНП) с 2023 года ".

Новая форма 6-НДФЛ

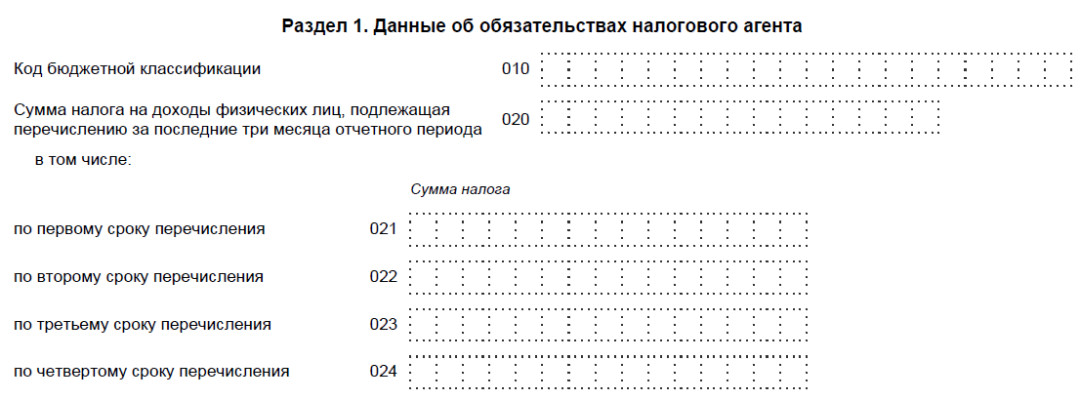

В настоящее время форма 6-НДФЛ содержит разделы 1 и 2. В разделе 1 отражаются суммы налога по срокам уплаты в течение отчетного квартала.

В новой форме раздел 1 будет содержать 4 строки 021, 022, 023 и 024 для отражения сумм налога по срокам уплаты.

Соответствующие изменения в форму расчета, порядок заполнения и электронный формат внесены приказом ФНС от 29.09.22 № ЕД-7-11/881@. Например, за 1 квартал 2023 года строки будут заполняться так: Строка 024 будет служить для заполнения в 6-НДФЛ за год суммы платежа за период с 23 по 31 декабря. Она заполняется только в годовой форме, во всех предыдущих кварталах остается пустой. В строке 020 будет отражаться суммарный показатель НДФЛ к перечислению за 3 месяца отчетного периода. В Раздел 1 будут включаться суммы, подлежащие уплате в течение отчетного квартала. В Раздел 2 добавлена строка 161, в которой нужно будет указывать сумму налога к перечислению за последние три месяца отчетного периода. В остальном его содержание не изменилось, и он по-прежнему отражает расчет налога нарастающим итогом с начала года. Более подробно даты удержания и уплаты НДФЛ рассмотрим на примере. В организации установлена выплата первой части зарплаты 20 числа, второй части — 5 числа следующего месяца. В 2023 году сроки подачи уведомления и уплаты налога будут следующими: В приказа об утверждении новой формы 6-НДФЛ приведен также ее новый электронный формат. Штрих-код формы отчета также поменяется. Подать отчет можно в электронном или бумажном виде. Однако бумажная форма предоставления доступна только для организаций и ИП с числом работников не более 10 человек. Остальные налоговые агенты обязаны сдавать отчет только в электронном виде. Срок подачи 6-НДФЛ также поменяется. Для квартальных форм он будет установлен 25 числа месяца, следующего за отчетным периодом. Годовую форму нужно будет сдавать не позднее 25 февраля следующего года. Если дата подачи отчета приходится на выходной или праздничный день, то отчет можно сдать в ближайший рабочий день, следующий за сроком подачи. Форма применяется с отчетности за 2023. Впервые ее нужно будет сдать за 1 квартал 2023 года.

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет. В справках к форме 6-НДФЛ надо будет указывать новые коды доходов и вычетов по НДФЛ. Внесли коды для сделок с цифровыми финансовыми активами, коды для социального налогового вычета. Проект поправок в приказ с кодами опубликован на федеральном портале. Новые коды доходов, в частности, такие: Новые коды вычетов, в том числе, такие: Удобный обмен кадровыми документами между работодателем и сотрудниками в модуле КЭДО. Минюст зарегистрировал приказ ФНС от 29.09.22 № ЕД-7-11/880@ которым внесены изменения в форму декларации 3-НДФЛ, порядок ее заполнения и электронных формат. Обновленный бланк необходимо использовать при составлении отчетности за 2022 год. Напомним, что действующая форма 3-НДФЛ утверждена приказом ФНС от 15.10.21 № ЕД-7-11/903@. Комментируемым приказом в эту форму вносятся следующие изменения: 1. Приложение раздела 1 декларации будет содержать один бланк — «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Заявление используется при возврате излишне уплаченного НДФЛ. Сейчас в разделе 1 декларации есть бланки заявления о зачете и заявления о возврате суммы излишне уплаченного НДФЛ. 2. В раздел 2 декларации добавлена строка 2.10 «Сумма налога возвращенная (зачтенная) в связи с применением вычета в упрощенном порядке». 3. В новой редакции изложены приложение 4 «Расчет сумм доходов, не подлежащих налогообложению» и приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» раздела 2. 4. Листам налоговой декларации присвоены новые штрих-коды. Сдать 3-НДФЛ должны индивидуальные предприниматели на ОСНО, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. Также отчитаться по форме 3-НДФЛ необходимо, если в течение года гражданин продал недвижимость, которая была в его собственности меньше минимального срока владения, получил в дар недвижимость не от близких родственников, выиграл в лотерею, сдавал имущество в аренду, получал доход от зарубежных источников и в других случаях. При этом напомним, что, если доход от продажи недвижимости не превысил 1 млн руб., сдавать 3-НДФЛ не надо. Форма 3-НДФЛ сдается в инспекцию по месту учета, либо в МФЦ. Есть еще один вариант: заполнить декларацию онлайн при помощи программы «Декларация» или в личном кабинете налогоплательщика. С 2023 года НДФЛ по прогрессивной шкале исчисляется из совокупности налоговых баз. Сейчас ставка 15 % применяется к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). Пример. Александр за 2023 год получил зарплату 4 млн рублей и выиграл в лотерею 2 млн рублей. Рассчитаем сумму дохода, к которому будет применяться ставка 15 %. Совокупная налоговая база в нашем примере равна 6 млн рублей (4 млн рублей + 2 млн рублей). Установленный законом предел, свыше которого применяется ставка 15 %, — 5 млн рублей. Поэтому по повышенной ставке в 2023 году будем считать НДФЛ с 1 млн рублей (6 млн рублей — 5 млн рублей). А вот если бы доход был получен в 2022 году, ставка 15 % не применялась бы, т. к. каждая налоговая база в этом примере не превышает 5 млн рублей.

Рассчитывать «сложную» зарплату при разных системах оплаты труда. Компании и ИП на АУСН не обязаны сами считать НДФЛ, однако они все равно исполняют обязанности налоговых агентов. Рассчитывает НДФЛ за них уполномоченный банк, но для этого ему необходимо передать сведения по сотрудникам. В связи с этим Приказом ФНС от 07.06.2022 № ЕД-7-11/473@ для спецрежима АУСН утверждены коды: Эти коды необходимо указывать при передаче сведений в банк.

Налоговые агенты самостоятельно разрабатывают форму регистра по НДФЛ. Но есть ряд обязательных требований — они установлены п. 1 ст. 230 НК РФ. Сейчас регистр по НДФЛ должен содержать в том числе дату перечисления налога в бюджет и реквизиты соответствующей платежки. С 2023 года этих сведений в регистрах не будет, так как их исключили из п. 1 ст. 230 НК РФ в ред. 263-ФЗ.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой. С доходов за 2022 год соцвычеты за медуслуги и спортивные занятия можно применять, пока ребенку не исполнится 24 года, при условии, что он учится очно (ст. 219НК РФ в ред. Федерального закона от 14.07.2022 № 323-ФЗ). Вычет дается родителям, усыновителям и попечителям, оплатившим лечение или спорт. Напомним, что до принятия поправок до 24 лет действовали вычеты на обучение и стандартный, а на лечение и фитнес — только до 18 лет. Отчитывайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим полный функционал — 3 дня бесплатно! Попробовать бесплатно.

Пример.

В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

Новая форма декларации 3-НДФЛ с 2023 года.

НДФЛ 15 % будем считать с совокупной налоговой базы.

Установлены коды доходов, вычетов и выплат для АУСН.

Изменится состав регистра по НДФЛ.

Вычет за лечение и фитнес — до 24 лет.