Тренды в IT. Что вообще происходит?

Привет! Меня зовут Сергей Путятинский, в Московском кредитном банке (МКБ), я отвечаю за блок IT, клиентский сервис и бэк-офис. Не так давно мы с коллегами по цеху собирались обсудить тренды в цифровизации, причем было желание поговорить не о сферических цифровых «конях в вакууме», а о реальных ситуациях. Если вам интересны сегодняшние и завтрашние тренды в отрасли, ситуации «ожидание-реальность», что сейчас происходит на рынке труда с людьми, их навыками и зарплатами — этот пост для вас.

Давайте сразу про главное. Что вообще происходит на рынке, что происходит в банках, в IT? Возникает много всяких технологий, непонятных слов, сейчас это очень модно и популярно, сейчас все начальники читают пресс-релизы, не понимают, задают вопросы технарям, которыми часто ставят их в тупик.

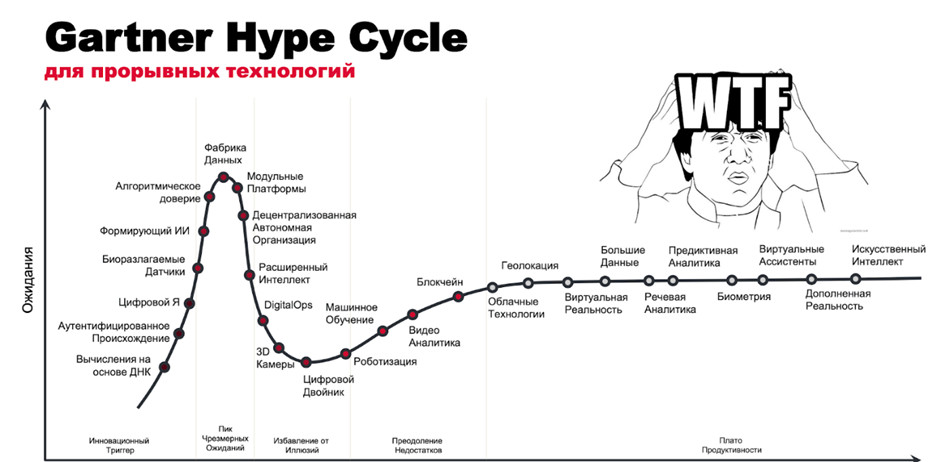

Ниже на картинке приведено много современных, модных слов. Вообще эту кривую придумал Gartner — компания, которая занимается аналитикой в сфере IT, они собирают информацию по IT-отрасли из разных регионов, стран и разных бизнесов и выдают агрегированную аналитику. В Gartner работают серьезные отраслевые эксперты с опытом 15-20 лет, которые пишут прогнозы и исследования.

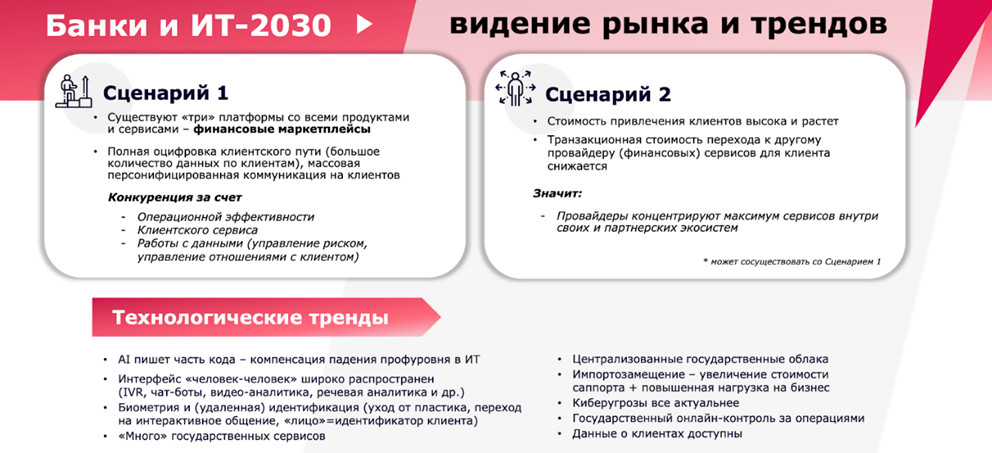

Вот кто-то из них заметил: когда создается новая технология, надувается информационная волна вокруг нее. Практического толку от этой технологии еще нет. Вертикальная ось — ожидание, горизонтальная — время. Ожидание уже ого-го, хотя никто еще до конца не понимает, какие возможности новая технология создаст. Дальше все, услышав про это, попробовали, ничего не получилось, бизнес-применение неочевидно. Ожидания резко падают, все разочарованы, а потом постепенно (кстати, не для каждой технологии) появляются практические кейсы, принесшие пользу, их повторяют, и технология выходит на уровень, который Gartner называет «Плато продуктивности». В правой части картинки технологии, ценность и применение которых уже понятны: искусственный интеллект, биометрия, речевая аналитика. Слева — новые, набирающие популярность слова, вокруг которых надувается «пузырь ожиданий» и создается информационный шум. Я начал именно с этого, потому что ожидания сейчас в целом от технологий не просто велики, они завышены. Это приводит к совершенно странным выводам. Пара примеров: есть ожидание, что машина будет сама ездить на автопилоте и управляться искусственным интеллектом, а реальность такова, что сейчас посадить человека в бэк-офисе, который будет удаленно через интернет управлять машиной, намного дешевле, чем создать и внедрить искусственный интеллект. Конечно, вряд ли так кто-то поступит, но, если у вас нет десятков тысяч водителей в штате, искусственный интеллект не приведет к видимой экономии. Это связано с тем, что на фоне завышенных ожиданий стоимость технологий резко выросла. Вы это наблюдаете на уровне зарплат IT-специалистов. В принципе, создать технологию сейчас дороже, чем это было 10 лет назад. Поэтому возникают интересные ситуации, когда бэк-офис становится внезапно дешевле, чем программисты и их технологии. Лет 15 назад, это было совсем не так. Программисты получали столько же, сколько бэк-офис и бухгалтерия. Сейчас разработчики получают в 2-3 раза больше. Еще шуточный пример про большие данные. Большие данные, цифровые двойники, скоро все построят полную цифровую копию реальности, и при помощи данных будут делать все — таковы ожидания бизнеса и руководителей. А вот маркетинговое сообщение клиенту от продуктовой сети, в котором говорится: «Спасибо, что вы наш клиент, что вы с нами столько лет и потратили столько денег. Мы проанализировали вашу активность за прошлый год, ваш любимый товар — пакет». Данные мы, конечно, собрали, но интерпретировать их и реально работать с ними мы еще не научились. Я думаю, что вы все являетесь жертвами многочисленных смс и спам-звонков от разных других организаций, которые пытаются продать вам какую-нибудь ненужную кредитную карту с лимитом тысяч в 50. Это тоже яркая иллюстрация того, что ваши данные у всех есть, я думаю, что часть из вас можно просто найти в интернете и из этой информации про вас уже будет понятно, что у вас все хорошо и карта с лимитом в 50 тысяч вам, прямо скажем, не очень нужна. Но вам все равно ее попытаются продать, потому что на фоне завышенных ожиданий от данных, реально их использовать мы не умеем даже на таком банальном уровне. Соответственно, если говорить чуть серьезнее про видение, что в принципе происходит на рынке, и чего мы ожидаем? Мы видим два вероятных сценария. Возможно, они будут сосуществовать. Сценарий 1 — существуют и развиваются финансовые маркетплейсы. Я написал на схеме «три», это не значит, что их ровно три, это значит, что их мало. Может быть 2, может быть 5, но это точно не 200, не 150. Это место, где так или иначе выставлены почти все финансовые продукты конкурирующих между собой организаций, так как сейчас сделано на Яндекс.Маркете с потребительскими продуктами. Это то, что сейчас делает Московская Биржа в рамках проекта «Финансовый маркетплейс». Там будет полностью оцифрованный клиентский путь, там не получится делать информационный арбитраж, когда клиент просто не знает, что где-то есть более качественный или более выгодный продукт, поэтому берет тот, который находится ближе. В такой ситуации очень мало чем можно конкурировать. Конкурировать можно, по сути, тремя вещами: Кто будет делать правильные выводы, тот молодец Соответственно, если первый сценарий станет реальностью, а сейчас вероятность этого высока, конкурировать придется только перечисленными вещами, потому что все наши ставки, тарифы, условия будут однозначно видны, и будет удобный инструмент их сравнения и выбора самого выгодного предложения. А вот второй сценарий, мы недавно его обсуждали с коллегами. Когда-то интернет стал «голубым океаном», новым словом в привлечении клиентов. Это было хорошо, там была маленькая конкуренция, это было дешевле и эффективнее, чем телереклама. Сейчас привлечение через интернет стало очень технологичным, но очень дорогим. Стоимость постоянно растет, потому что растет конкуренция. При этом привлекать клиента становится все дороже, а стоимость перехода из одного банка в другой, от одного провайдера к другому постоянно уменьшается. Стоимость, выраженная не только в деньгах, а в каком-то, условно, напряжении, которое надо совершить, чтобы переложиться из банка в банк. Если мы вспомним, что было лет 15-20 назад, что надо было, чтобы закрыть депозит в Сбере и куда-то унести? Надо пойти в отделение, очередь, бумажки подписать, взять деньги, пойти в другое отделение другого банка, опять бумажки, опять очередь. И нужен какой-то специальный импульс, который заставит решиться это сделать. Ради 0,1% делать это никто не будет. Сейчас это не так. Сейчас три кнопки нажал, СБП, деньги перевели, депозит открыли и все в онлайне и все быстро. Дальше станет еще проще и еще быстрее. Опять же, за счет технологий. Соответственно, вот эти два фактора — дорого найти нового клиента, а клиенту дешево и легко сбежать к конкуренту — приводят к тому, что провайдеры финансовых услуг пытаются сконцентрировать максимум сервисов в одном окне, чтобы у клиента даже мысли не возникало смотреть на сторону. Он сидит в своем мобильном приложении или в браузере, и желательно, чтобы он оттуда не выходил. Потому что, если он пойдет куда-то, пусть даже и за комплиментарным продуктом в какую-нибудь страховую или еще куда-нибудь, ему обязательно там что-то продадут, и он к вам уже не вернется. Поэтому, желательно, чтобы он находился в одном контуре максимальное количество времени, и соблазна этот контур покинуть у него не было. Это то, что сейчас называют словом экосистемы. Но основная идея в этом: не позволить клиенту уйти в другое приложение. Это сценарии, которые мы рассматриваем как весьма вероятные на ближайшее время. Есть набор технологических факторов, которые тоже влияют: импортозамещение, которое, скорее всего будет обязательным для регулируемых организаций, и при этом дешевле не станет. Будет активно развиваться интерфейс «Человек-человек», мы к этому сейчас вплотную подошли. «Человек-человек» — это когда мы общаемся или действуем нашим привычным человеческим способом, то есть не набиваем текст на клавиатуре, не «тапаем» в телефоне. Мы говорим, а нас понимает машина и отвечает нам тоже голосом. Или банкомат узнает нас по лицу, мы делаем жест, и система нас понимает. Как технологии в банке должны выглядеть или будут выглядеть в ближайшее время, и к чему это все должно прийти? IT станет внутренним интегратором. Я условно говорю о 2030-м, имея ввиду среднесрочную перспективу. Не так много надо будет делать с нуля. Скорее, надо пересобрать набор уже готовых сервисов — государственных, партнерских — безопасно и надежно их запаковать и быстро выставить клиенту. Кто будет быстро узнавать о новых сервисах и быстро их собирать в бизнес-продукт, тот молодец. Соответственно, от IT, как от функции, ожидается не много разработчиков, которые с нуля все запрограммируют, а способность из готовых кубиков быстро собирать что-то новое и выставлять клиенту в соответствии с текущей ситуацией на рынке. То, что происходит на рынке труда, скорее всего, будет усугубляться. Ситуация имеет явные признаки пузыря, который будет надуваться и дальше. Соответственно, порог входа в IT-специальности будет падать, уровень компетенций будет падать. Когда-то, лет 20 назад, айтишники — это были такие гики. Все популярные люди были юристами, экономистами, бухгалтерами, конкурс был, помню, в университете по 10 человек на место. Айтишники — это были странные люди, они что-то делали на 1С, клали сеть и «настраивали Интернет», жили, преимущественно, где-то в районе серверной или технических помещений. В специальность шли те, кто очень сильно интересовался и у кого получалось. Сейчас не так. Сейчас IT нужно всем, и в индустрию приходит много людей, потому что это модно, потому что высокие зарплаты. То есть если раньше это были люди, которым было интересно принтеры программировать по ночам на ассемблере, сейчас это все подряд, потому что непыльная работа, платят много, сидишь в офисе, все тебя любят, менеджеры за тобой бегают, HR за тобой бегают. Эта ситуация привлекает многих, соответственно, средний уровень профессионализма, качества, увлеченности человека падает, потому что он пришел сюда не только потому, что любит технологии. Поэтому мы видим, что будет какое-то относительно небольшое количество крутых профессионалов, которые не будут сидеть у одного работодателя, а будут работать в формате проектной деятельности. И будет большое количество средне-низкопрофессиональных людей, которых надо будет постоянно и много учить. Есть также понимание, что не айтишный менеджмент будет гораздо лучше понимать, как работают технологии, чего от них можно ждать, чего — нельзя, сложится внутренний диалог на одном языке.

Ожидание / реальность

Есть два сценария

Интерфейсы

Люди

Во второй части поста я расскажу про клиентский путь, работу со стартапами, управление расходами (или инвестициями?) на IT и многое другое.