Bonded Stablecoins - Версия 2

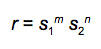

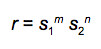

Параметры, которые мы выбрали для первой версии Bonded Stablecoins, требуют определенного поведения от держателей токенов T1 (рост), чтобы сохранить привязку. Предполагается, что такое поведение будет прибыльным, но только тогда, когда трейдеры уверены, что цена скоро вернется к цели. К сожалению, это часто не подтверждалось на практике, потому что для сохранения привязки требовался большой приток капитала в токены T1, когда выпускались новые токены T2 или когда целевая цена T2 росла. Кроме того, может быть трудно понять, что можно выгодно торговать токенами T1, когда цена другого токена — T2 — не привязана. Эта проблема специфична для диапазона параметров, который мы выбрали для первой итерации стейблкоинов: m> 1 и n <1. Напоминаем, что мы использовали следующую формулу кривой связи:

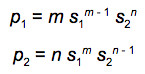

где s1 и s2 — саплай токена 1 и токена 2 соответственно, а токен 2 должен следовать целевой цене. Цены на токены p1 и p2 являются частными деривативами по отношению к соответствующим бондам Мы выбрали параметр n <1, чтобы гарантировать, что для поддержания постоянного p2 нужно покупать больше T1 по мере роста предложения T2, а владение T1 будет широко распределяться по мере присоединения большего числа покупателей. Выбор m> 1 гарантирует, что p1 будет расти по мере того, как будет куплено больше токенов T1, что является правильным стимулом для покупки T1, когда это необходимо для корректировки цены на привязку. Выбор n <1 также означал, что p2 снижается по мере того, как покупается больше токенов T2, что не является тем, к чему трейдеры привыкли — во всех других торговых средах, когда вы что-то покупаете, его цена растет. Однако это должно было быть компенсировано «естественным» поведением p1, которое заставляло трейдеров покупать или продавать T1, а p2 корректировался обратно к привязке, потому что он также зависит от предложения T1. Версия 2 Первоначально мы отклонили вариант n> 1, поскольку это означало бы, что для сохранения постоянного p2 необходимо продавать T1 по мере роста предложения T2, и с этим связаны две проблемы: — пользовательская база владельцев T1 сократится, что приведет к более концентрированной и централизованной собственности; — Держатели T1 могут неохотно продавать свой токен, пока его цена растет, и цена останется вне привязки. Преимущество n> 1, которое заставило нас снова рассмотреть этот вариант, состоит в том, что он делает поведение цены токена T2 естественным: его цена растет, когда T2 покупается, и снижается, когда он продается, что позволяет скорректировать цену токена T2. T2 путем покупки / продажи самого T2 без использования другого токена. В версии 2 мы используем n> 1 благодаря естественному поведению цены T2, которое обеспечивает этот выбор параметра, и вводим решение вышеупомянутых проблем. Механизм принятия решений и фонд стабильности Чтобы решить проблемы стимулов держателей T1 и централизации владения T1, мы вводим фонд стабильности, который будет единственным владельцем всех выпущенных токенов T1, а инвесторам, которые хотят получить доступ к цене T1, необходимо будет покупать акции в фонд вместо этого. В свободном обращении не будет T1, только фонду будет разрешено держать токены. Фонд представляет собой простой AA (автономный агент), который хранит свои активы, выпускает акции и выкупает их. Он может содержать активы T1, T2 и резервный актив (по умолчанию GBYTE). Мы больше не полагаемся на держателей T1 для удержания привязки, вместо этого все будет выполняться либо трейдерами T2, либо алгоритмически другим AA — механизмом принятия решений AA. Механизм принятия решений (DE) будет отправлять фонду инструкции на покупку или продажу токенов T1 или T2, и его решения предназначены для достижения двух целей: — держать peg; — увеличить стоимость фонда, то есть акционерную стоимость. Что важно, механизм принятия решений может быть заменен управленческим голосованием акционеров (доли фонда будут использоваться для голосования вместо токенов T1, которые использовались в версии 1), если они считают, что другой механизм лучше достигнет вышеуказанных целей. Механизм принятия решений по умолчанию будет работать следующим образом: — если p2 опускается ниже peg, DE изначально не будет мешать. Он будет ждать, пока арбитражёры купят T2, тем самым увеличивая свою цену и приближая ее к привязке. Увеличение предложения T2 выгодно акционерам, поскольку оно увеличивает цену T1. — если p2 остается под привязкой слишком долго (12 часов по умолчанию), DE даст указание фонду купить T1, чтобы вернуть p2 к привязке. Фонду придется использовать часть своих резервных валютных активов для покупки T1. Ожидание того, что DE в конечном итоге увеличит цену до привязки, должно заставить трейдеров покупать T2 раньше, пока он все еще дешев, тем самым увеличивая цену p2 и делая вмешательство DE ненужным. Однако, если это не сработает, DE будет использовать деньги фонда, чтобы скорректировать цену, поскольку сохранение привязки является основной целью, которая делает ее устойчивой. — если p2 окажется выше привязки, DE немедленно выкупит часть токенов T1 фонда в качестве резервного актива. Такое поведение позволяет DE обналичить свой T1 в обмен на резервный актив, который может быть отозван акционерами или использован позже для поддержки привязки, если цена отклонится в противоположном направлении. DE может воздержаться от вмешательства, как указано выше, и позволить арбитражёрам вернуть цену к привязке, выкупив T2, но это будет противоречить интересам акционеров, поскольку уменьшение предложения T2 приведет к снижению цены T1. — DE никогда не покупает и не выкупает T2, за исключением одной начальной транзакции, которая одновременно выдает первые T1 и T2. T2, купленный в этой транзакции, остается в фонде навсегда (если только DE не заменен и новый алгоритм не решит что-то сделать с токенами). Таким образом, в версии 2 вместо того, чтобы бесконечно ждать, пока трейдеры исправят цену, DE автоматически исправит ее или предоставит трейдерам ограниченное время для исправления, когда их стимулы очевидны. Комбинация DE и фонда стабильности аналогична арбитражному AA, который мы использовали с монетами версии 1. Однако, в отличие от версии 1, DE не придется так часто вмешиваться, поскольку трейдеры T2 уже имеют правильные стимулы для фиксации цены, а благодаря n> 1 фонду не потребуется столько капитала, поскольку покупка T1 больше не является необходимой, чтобы не отставать от растущего предложения T2. Идея сделать T1 доступным только для арбитража AA была впервые предложена @barborico вскоре после запуска стейблкоинов. DE будет автоматически опрашиваться кривой связывания AA после каждой транзакции, поэтому он может немедленно узнать о новой цене p2 и действовать в случае необходимости. Его также можно активировать вручную или с помощью бота, например когда новых транзакций не происходит, но цена оракула меняется. Акции Фонда Стабильности Инвесторы, которые ожидают роста цены T1 благодаря растущей эмиссии токенов T2, могут инвестировать в акции фонда, который является единственным владельцем токенов T1. Они покупают акции для резервного актива (по умолчанию GBYTE), отправляя их DE, а DE пересылает их фонду. Новые акции выпускаются для каждой инвестиции, их цена определяется на основе текущей стоимости активов фонда и текущего количества акций в обращении. Резервная валюта, используемая для покупки акций, просто добавляется к активам фонда, а не направляется на покупку T1, поэтому инвесторы могут купить столько акций, сколько захотят, без изменения цен и оплаты каких-либо комиссий. По мере того, как инвесторы покупают акции, суммы, которые они платят за акции, увеличивают долю резервной валюты в портфеле фонда. Таким образом, фонд можно рассматривать как решение токенов T1 в резервной валюте. По мере того, как присоединяется все больше инвесторов, концентрация T1 в саплае уменьшается, тем самым уменьшая подверженность акционеров влиянию цены T1. В какой-то момент он может стать слишком низким, например 10%, что сделает его менее привлекательным для новых инвесторов, в то же время заставив некоторых старых инвесторов уйти. Если T1 дорожает, его доля в портфеле фонда естественным образом увеличивается, например до 20%, что снова делает фонд более привлекательным для новых инвесторов. Таким образом, чтобы сделать стейкинг на рост выпуска стейблкоинов, нужно покупать доли фонда стабильности, аналогично покупке T1 в монетах версии 1. Однако рост акций SF сдерживается резервной валютной частью фонда. То же самое и с риском ухудшения ситуации. Фонд может использовать полученную от инвесторов резервную валюту для покупки T1, когда это становится необходимым для поддержания привязки. Покупка T1 увеличивает его цену, а значит, и цену акций, поэтому это выгодно для акционеров, по крайней мере, в краткосрочной перспективе. Однако акционеры несут риск того, что предложение T2 сократится, что приведет к снижению T1 и цены акций. Если это произойдет в течение длительного периода времени, фонду придется продолжать покупать T1, чтобы сохранить привязку, и для этого ему потребуется резервная валюта. Вот почему важно накопить в фонде значительные резервы валюты, пока его перспективы кажутся радужными, чтобы в трудные времена у акционеров было достаточно времени и ресурсов для принятия управленческих решений, чтобы обратить вспять негативную тенденцию. Как и в версии 1, стабильность привязки зависит от готовности инвесторов вкладывать капитал в токены роста (через акции). Однако в версии 2 стимулы трейдеров T2 также способствуют стабильности из-за естественного поведения цены T2, которая растет по мере покупки большего количества токенов T2. Когда акционер хочет выкупить свои акции, он имеет право на свою долю в резервной валюте плюс свою долю в T1, принадлежащую фонду. Поскольку T1 не допускается в свободное обращение, доля инвестора в T1 продается кривой привязки, а выручка в резервной валюте (после всех сборов, если таковые имеются) отправляется бывшему акционеру. Эта продажа приводит к тому, что цена T2 оказывается ниже привязки, и DE реагирует как обычно: ждет, пока арбитражеры исправят цену, прежде чем повторно купить сам T1. Новые стейблкоины Как и в версии 1, токены T2 в версии 2 также будут представлять собой стабильные + (процентные) монеты, то есть монеты, целевая цена которых повышается относительно выбранного фиата (например, долларов США). В версии 1 для создания реальных стейблкоинов, то есть монет, которые не ценятся, но остаются стабильными по сравнению с эталоном, мы использовали депозиты, которые позволили нам снять проценты со стабильных + монет. Однако дизайн, основанный на депозитах, оказался препятствием для ликвидности стейблкоинов, поскольку депозиты могут быть легко закрыты только целиком и только владельцем. Закрытие чужих вкладов влечет за собой ожидание трудного периода, когда снова нужно закрыть только весь вклад. В версии 2 мы упрощаем создание стабильных токенов, заменяя депозиты простым AA, который меняет стейблкоин + на стейблкоин и стейбл+ на стейблкоин + с использованием обменного курса, отражающего текущий стейблкоин + коэффициент повышения. Эта двусторонняя ликвидность без проскальзывания позволяет легко конвертировать стабильные токены обратно в резервную валюту (по умолчанию GBYTE). Это также означает, что стабильные монеты становятся «стейкируемыми» стейблкоинами: их можно купить, чтобы конвертировать в стабильные+ монеты, удерживать их, затем конвертировать стабильные+ обратно в стабильные и получать более стабильные токены, чем инвестировано изначально — аналогично стейкингу в других криптовалютах и DeFi. Стабильность станет особенно важной, когда мы запустим мост с Ethereum и включим прямую торговлю между стейблкоинами на основе Obyte и Ethereum. Двигаемся вперед Новая версия Bonded Stablecoins уже доступна на ostable.org. При создании нового стейблкоина можно выбрать, использовать ли дизайн v1 или v2 с механизмом принятия решений и фондом стабильности. Пользовательский интерфейс будет поддерживать и то, и другое, монеты v1, конечно же, будут существовать вечно, в конце концов, AA невозможно остановить. Однако мы рекомендуем использовать v2 с m> 1 и n> 1 для всех новых монет, например m = 2, n = 2: Для соглашения об именах мы рекомендуем использовать суффикс V2 для монет v2, например IUSDV2, затем постепенно переименуйте существующие монеты v1, добавив суффикс V1, например IUSDV1, затем переименуйте монеты v2 в их более короткие имена, например IUSD. Для акций фондов стабильности мы рекомендуем стандартизировать их названия с префиксом SF, например SFUSD. Благодаря новому дизайну удержание привязки происходит почти автоматически, и мы ожидаем, что новые стейблкоины будут торговаться намного ближе к привязке. Мы также надеемся, что благодаря естественному поведению цен токенов T2, они будут арбитражем против рынков, на которых торгуются базовые активы, и мы увидим большую торговую активность на обоих рынках.