Как финансовая модель уберегла предпринимателя от невыгодной инвестиции

В октябре 2024 года в ПланФакт обратился инвестор за разработкой финансовой модели. Он хотел купить завод по производству пива за 25 млн рублей. Эта инвестиция состояла из 2-х частей:

- 15 млн рублей — беспроцентный займ, который нужно отдать в течение года (май 2025—май 2026).

- 10 млн рублей — кредит на 7 лет со ставкой 25%.

Клиент хотел понимать, спустя какой период времени его вложения начнут генерировать такой денежный поток, которым он смог бы свободно погашать свои обязательства по заемным средствам.

Сформировали задачи клиента

Клиент предполагал, что ежемесячного дохода от операционной деятельности завода хватит на покрытие платежей по беспроцентному займу и долгосрочному кредиту.

Рассчитали входные данные для финмодели

Финансист рассчитал средние цифры по каждому месяцу из прогнозного периода (2025–2027 года) на основе данных за прошлые периоды действующего завода. А именно:

- объемы производства и продажи пива,

- оптовые цены продажи без НДС,

- нормативы расхода сырья на 1 литр пива,

- себестоимость сырья,

- затраты на собственную логистику,

- накладные (условно-постоянные) расходы,

- налоги, платежи для погашения займа и кредита.

Собрали данные — ушли к расчетам

Финансовая модель инвестиционного проекта нужна, чтобы клиент смог увидеть:

- Прогнозируемые доходы и расходы бизнеса.

- Точку безубыточности и период окупаемости.

- Возможные финансовые риски и способы их минимизировать.

Вот какие расчеты вошли в финмодель заказчика.

1. Плановые объемы производства продукции и выручки в период с мая 2025 по декабрь 2027. Это ориентировочные базовые значения, которые определялись на основе данных прошлых периодов.

2. Себестоимость 1 литра произведенного пива. За основу брали цифры по калькуляционным картам, которые предоставил завод. Кроме того, учитывались переменные расходы на 1 литр проданной продукции, включая уплату акциза, бонусы за KPI для отдела продаж, а также траты на рекламу и продвижение с августа 2025 года.

3. Расходы на доставку. У завода собственный автопарк для логистики, который нужно обслуживать, заправлять и страховать.

4. Накладные расходы. Для первых 3 месяцев (май, июнь, июль 2025 года) заказчик решил, что целесообразно заложить фиксированный бюджет на рекламу в размере 250 000 рублей ежемесячно. Далее — выделять 10% от выручки на продвижение продукции, чтобы частично снизить расходы на начальном этапе функционирования завода в руках нового владельца.

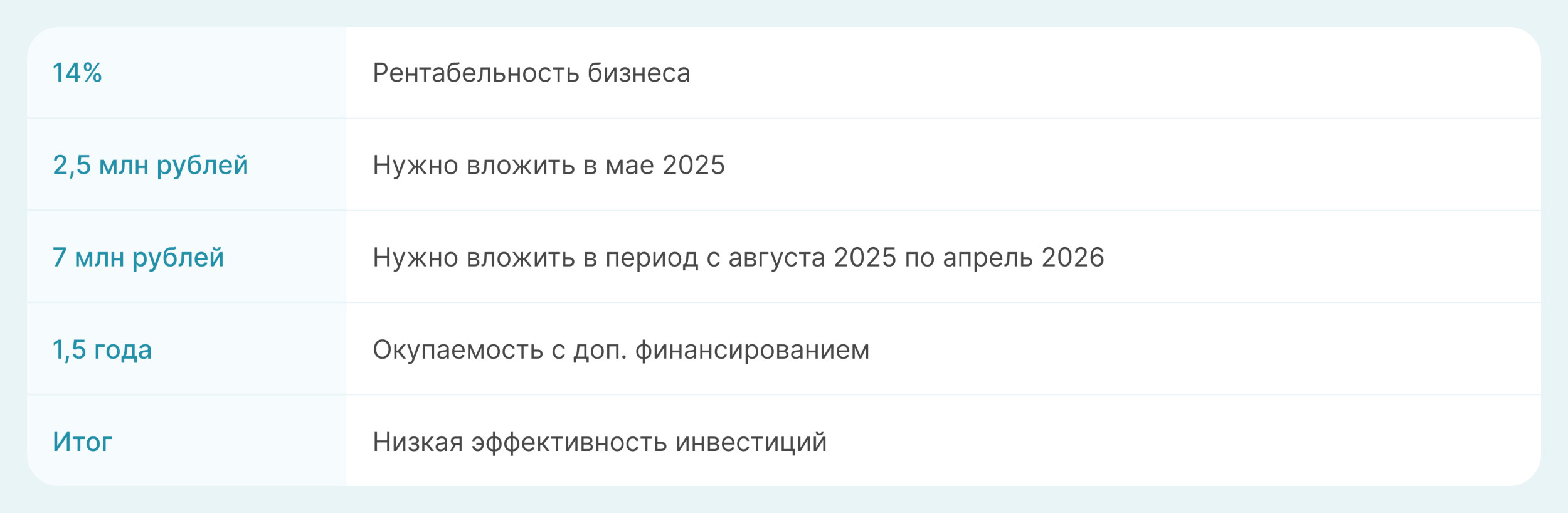

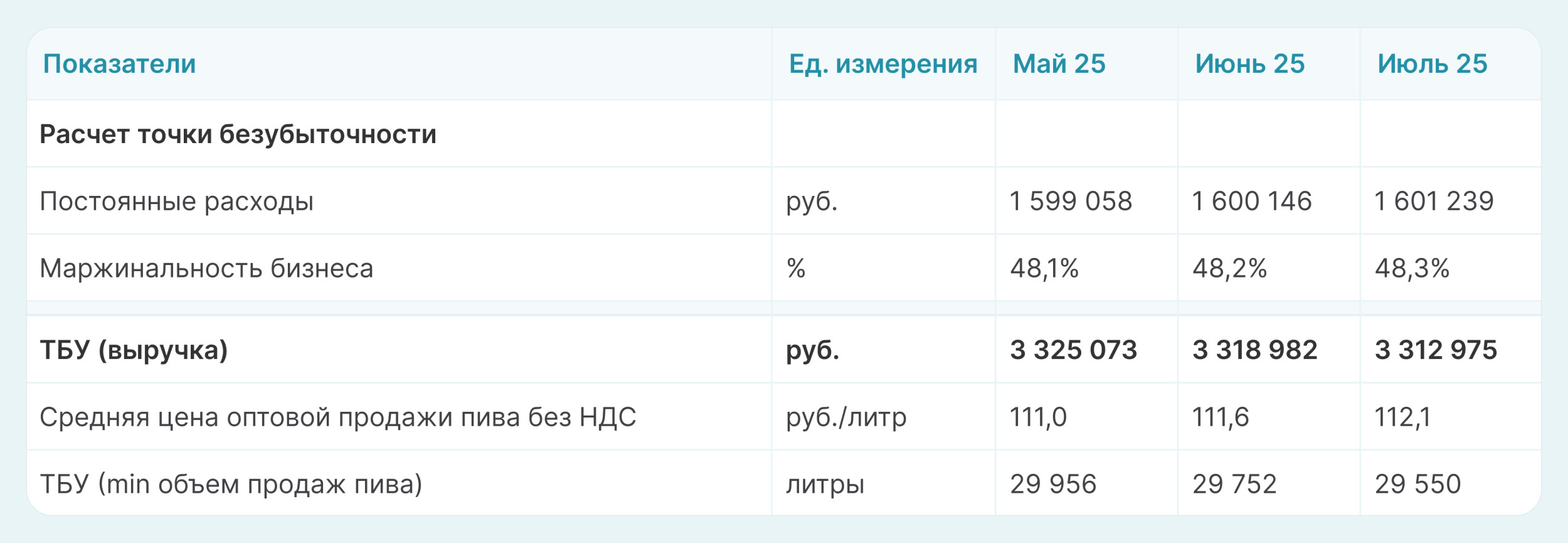

5. Точка безубыточности. Расчет подтвердил предположения инвестора, что объем продаж пива должен составлять минимум 30 000 литров по средней оптовой (без НДС) цене 111 рублей за литр, чтобы покрыть расходы по операционной деятельности завода. 6. Моделирование ОС и амортизации. Для операционной прибыли учитывались амортизационные отчисления по видам основных средств, таким как пивоваренное оборудование и автотранспорт, которые находились на балансе завода. 7. Моделирование НДС по ОСНО. При расчете входящего НДС по ставке 20% выяснилось, что значительную часть расходов составляют те, которые не облагаются НДС, а именно ФОТ всех сотрудников и страховые взносы, расходы на уплату акциза и страхование транспорта. Соответственно по ним не получится сделать вычет и уменьшить квартальную сумму НДС к уплате в бюджет. 8. Моделирование оборотного капитала. Заказчик увидел, что с каждым прогнозным месяцем будут накапливаться остатки запасов разлитого пива в размере 22 500 литров, поскольку производительность оборудования завода предполагает варить не менее 90 000 литров. Следовательно, если ежемесячно продавать только 75% от произведенного объема, то значительная часть денег будет заморожена в оборотном капитале. Прогнозный ОПУ подтвердил, что средняя рентабельность бизнеса составит 14%. Но в мае 2025 года инвестору потребуется профинансировать завод на 2,5 млн рублей для покрытия кассового разрыва по операционному и финансовому потокам. Еще 7 млн рублей придется добавить из собственных денег в период с августа 2025 по апрель 2026 года. Эти деньги нужны, чтобы выплатить беспроцентный займ, а также погасить основной долг и проценты по долгосрочному кредиту. Клиент оценил показатели эффективности инвестиций. Они его не удовлетворили. Заказчик отказался от покупки завода. Финансовая модель помогла оценить перспективы нового бизнеса и уберечь предпринимателя от невыгодной инвестиции. Еще больше материалов о ведении бизнеса и деньгах можно найти в телеграм-канале и блоге ПланФакта.

Сформировали прогнозный ОПУ — клиент оценил показатели эффективности инвестиций и отказался от покупки