Чуть жути и конца света

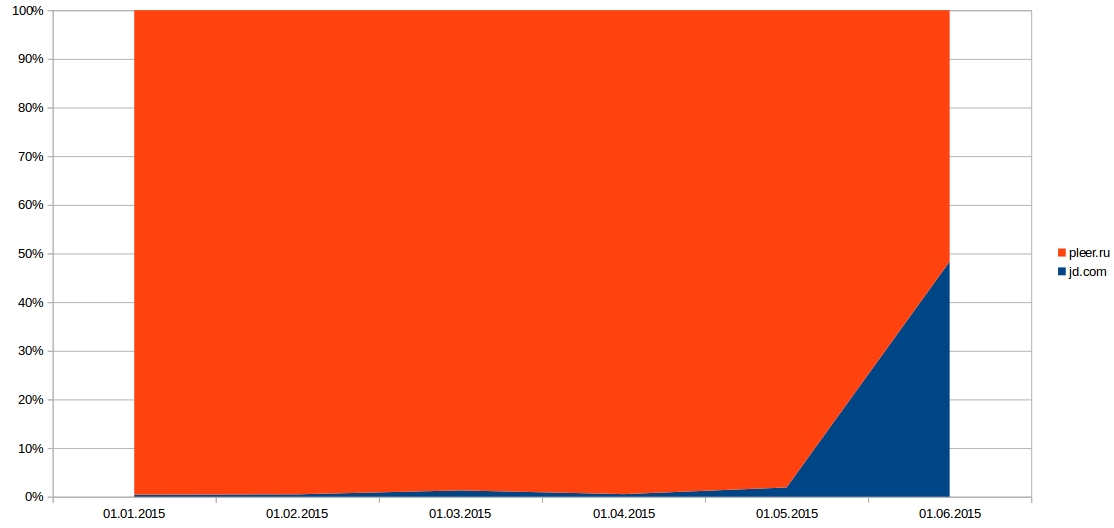

Но тенденция массированного выхода на наш рынок и других китайских игроков уже вполне очевидна (jd.com по итогам двух месяцев достигнет габаритов крупного, по ранее бытовавшим отечественным меркам, интернет-ритейлера, такого, например, как pleer.ru).

При этом, китайские компании предлагают как новые форматы, так и совершенно другую культуру взаимодействия с сервисными службами и организациями, вплоть до паритетного взаимодействия с государственными структурами, что остается, практически, недостижимым для отечественных операторов.

К сожалению, наиболее известные аналитики рынка, традиционно исследуя его от частного к общему, не смогли выявить проявление этой тенденции на раннем этапе, хотя бы в 2013 году и спрогнозировать развитие событий. Есть основания полагать, что даже сегодня на рынке нет должного понимания, какое переразмерение рынка уже произошло, и как эти изменения вынудят весь рынок переформатироваться в ближайшем будущем.

Если мы посмотрим на рынок e-commerce Российской Федерации двух-трехлетней давности, то, например, мы увидим следующее соотношение между основными прайс-агрегаторами и потребителями их услуг — интернет-магазинами (даже на сегодня, успехи отечественных прайс-агрегаторов по взаимодействию с офф-лайн ритейлом следует оценить как весьма скромные, в первую очередь потому, что в их организационной структуре отсутствуют продажи, как таковые, так же, нет интегрированных технологических платформ, позволяющих обслуживать офф-лайн):

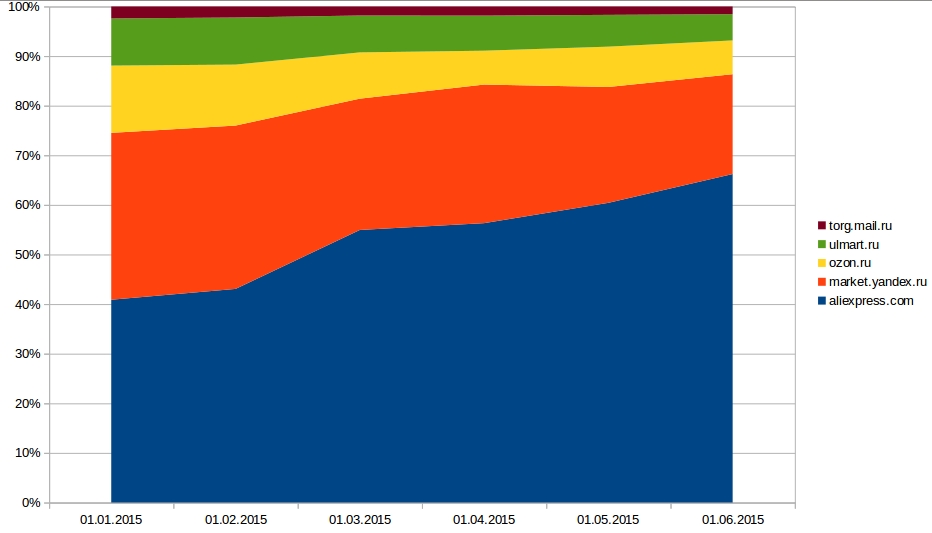

Крупнейший прайс-агрегатор, market.yandex.ru кратно превосходил по трафиковому габариту любого, самого мощного он-лайн ритейлера, что позволяло сервису занимать позицию «над рынком», рассматривать своих мерчантов как клиентуру и диктовать им, до определенной степени, условия игры. Другие основные прайс-агрегаторы (torg.mail.ru, price.ru) были сопоставимы по трафику с крупнейшими e-ритейлерами и, в значительной мере, копировали лидера во всем, вплоть до стиля поведения.

Сегодня же, ситуация выглядит существенно иначе, российский трафик того же aliexpress.com втрое превосходит габарит market.yandex.ru. Это означает, что упомянутый сервис, даже теоретически не может обслужить единолично соответствующие потребности этого оператора (то, что Али маркетплейс — значения не имеет, для пользователя, это площадка сделки, ответственная за все ее циклы). А, например, torg.mail.ru, следующий по габариту за Market.yandex.ru прайс-агрегатор, вовсе, составляет порядка 5% от Aliexpress.com. В таком положении можно, конечно, сохранять позицию «над рынком», ничего не меняя, но, тогда велик риск, просто оказаться за бортом — потерять пользовательскую аудиторию (которая уже стагнирует), а следом за ней и клиентскую.

Аналогичная картина наблюдается и в других сервисных функциях. В той же логистике. Крупнейший логистический оператор «Почта России» по своей общей пропускной способности едва равен мощности текущих отгрузок Aliexpress в Россию. Т.е., Почта России, также, практически не в состоянии удовлетворить запросы даже одного крупного зарубежного оператора единолично не только в силу технологических (массогабаритных) ограничений, но и количественно (с учетом прочих обязательств ПР). Более того, увеличение пропускной мощности и связанная с ней модернизация ПР последнего времени связаны, в первую очередь, с активностью одного контрагента!

Масштаб воздействия Alibaba Group на рынок таков, что он уже сегодня угрожает и традиционному бизнесу офф-лайн ритейла, причем во всех его цепочках – от шлюзов уровня ТД Абсолют, до розничных сетей и российских представительств зарубежных брендов. Как только технологические проблемы в логистике будут решены, а в том, что они могут быть решены при таком объеме и масштабе ресурсов, которыми располагают китайские операторы, сомневаться не приходится, все выстроенные цепочки поставок начнут терять свой смысл. Рядовой пользователь, по сути, сможет размещать заказы на условиях DDP, сопоставимых с теми, на которых сегодня получает свои грузы, например, МВидео. Косвенным подтверждением того, что эту угрозу осознали, наконец, и офф-лайн ритейлеры, является законотворческая инициатива Роспотребнадзора по внесению изменений в Закон о защите прав потребителей и Административный кодекс (http://www.interfax.ru/russia/447874, http://oborot.ru/news/16120/18). Хотя, возможно, что это продолжение традиционной борьбы прежде всего с Market.yandex со стороны АКИТ. Скорее всего, предлагаемые требования будут относительно легко выполнимы для части игроков, но, таким образом, для Маркета (и других, потенциальных желающих) выставлены флажки, за которыми они попадут под регулирование Роспотребнадзора, чего Яндекс, например, совершенно определенно не хочет.

Однако вряд ли GR участников АКИТ смогут продавить сейчас серьезные ограничительные меры, которые могли бы повлечь за собой сворачивания российского направления в бизнесе китайских он-лайн операторов. Между тем, текущий оборот Aliexpress.com на Россию, уже вполне сопоставим с таковым у МВидео и растет опережающими рынок темпами.

В сложившейся ситуации возможными представляются несколько путей поведения со стороны российских участников рынка:

1. Попытка жесткого противостояния, с привлечением всех доступных ресурсов, прежде всего административных, по ограничению проникновения китайских игроков в российский непродовольственный ритейл. Пример такой деятельности приведен выше. Другой пример – недавняя история с Uber во Франции.

2. Кооперация и партнерство – через предложение зарубежным операторам различного рода сервисов и услуг.

3. Попытка играть «свою игру», копируя, в той или иной степени модели и методики работы китайских компаний и/или экспериментируя с собственными новыми форматами.

4. Для интернет-магазинов – использование сервисов и услуг, которые формируют или переформатируют под себя китайские компании на российском рынке. Речь, прежде всего, о логистике, но и о других сегментах рынка услуг для ИМ.Понятно, что на практике, скорее всего, мы увидим некую комбинацию всего перечисленного выше. Попытки административного ограничения деятельности будут продолжаться, прежде всего, со стороны традиционного офф-лайн ритейла. Кооперация и партнерство уже осуществляется, причем, не только логистическое. Так, Юлмарт помимо логистики «последней мили» предоставляет JD.COM витрину и является на текущий момент, по сути, фронт-офисом для этого игрока. Своя игра для того же офф-лайн ритейла в новых условиях была бы актуальна в виде кооперации, например, на основе геолокации в рамках общей он-лайн витрины (да-да! Здесь мы можем быть очень-очень полезны!). Хотя, весь предшествующий опыт того же АКИТ свидетельствует, что сколько-нибудь действенная кооперация у этих компаний получается лишь на уровне координации усилий GR и более-менее успешной организации акций (киберпонедельник и проч.)

Возвращаясь к кооперации и сотрудничеству, следует отдавать себе отчет, что далеко не все сервисы будут представлять интерес для китайских партнеров. Кажется очевидным предположение, что наибольшие шансы на такое сотрудничество имеют более крупные сервисные операторы в рамках одного формата. Поэтому, наиболее разумной стратегией представляется наращивание собственных габаритов и диверсификация предлагаемых сервисов.Т.е., скорее всего, в ближайшее время мы будем наблюдать консолидацию бизнесов, концентрацию трафикогенерирующих и трафикособирающих ресурсов в единых управлениях.