редакции

Экономия при пополнении Яндекс.Директа

Как сэкономить?

Это нам позволит сделать две вещи:

1) МСС код.

2) Бонусная программа какого-либо банка.

Давайте по-порядку:

МСС код — что это за зверь такой?

MCC код (англ. Merchant Category Code — «код категории продавца») — четырёхзначный номер, классифицирующий вид деятельности торговой точки при операции оплаты по банковским картам.

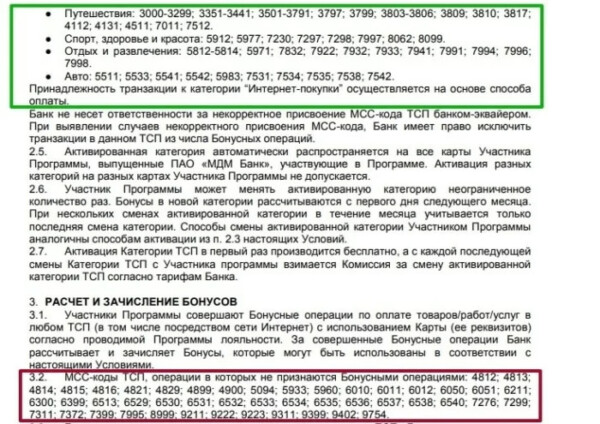

Таким образом — это код идентификации операции. Минус — в том, что этот код чаще всего неизвестен до покупки, поэтому можно выяснить его либо опытным путем, либо поискать информацию на сайте со списком идентификаторов — я обычно пользуюсь https://mcc-codes.ru/

В некоторых банках под каждой операцией код виден, в некоторых нет. Первый вариант, как вы понимаете, удобнее

Бонусная программа банка

Это вторая часть нужных действий — мы изучаем, какая у банка банковская программа ( входит ли этот код в исключения, какой % начисления кэшбэка, лимит и т.д ). Это все регулируется, как правило, одним документом ( но конкретных МСС может и не быть, что является существенным минусом )

Находим документ на сайте банка — и начинаем изучать: Стоит сразу сказать о двух важных нюансах: Яндекс.Директ имеет MCC, аналогичный Фейсбуку и большинству рекламных систем — 7311 Будем рассматривать карты, дающие кэшбэк за обе соц.сети, дебетовые (которые есть возможность получить у любого человека, да и не все любят кредитки априори) Универсальная карта от Банка Открытие с кэшбэком до 3% на всё, либо до 11% в отдельной категории в зависимости от выбранной клиентом опции. Кэшбэк начисляется баллами, накопленными баллами можно полностью компенсировать покупку от 3 000 ₽, совершенную за последние 30 дней. Уровень кешбека (на всё / в категории) определяется условиями: +1% — Начисляется на сумму покупок от 5 000 ₽ +1/5% — Начисляется при оплате услуг онлайн от 1 000 ₽ +1/5% — Начисляется при минимальном остатке по карточным счетам от 100 000 ₽ (или при погашении задолженности минимальными платежами — только для кредитного варианта) Для рекламных кабинетов следует выбирать кэшбэк на все. Определенное преимущество по сравнению с прошлой картой — бесплатность. Лимит — 15000 баллов, таким образом при 3 % эффективная сумма составляет 450 к рублей. Страница карты — https://mgm.open.ru/SMM Фактически — вариация прошлой карты (Уралсиб скопировал у желтого банка программу, после чего Райф свою еще ухудшил) Дебетовая — дает кэшбэк 3,9% на все, кредитка — 5% на все. Поэтому кредитка выгоднее, но если вы ярый противник кредитных продуктов — то вас вполне устроит и дебетовка. Дебетовка полностью бесплатна на весь срок действия, без всяких нюансов. Дает в первый год 1 балл за каждые 50 полных потраченных 50 рубля, со 2 года — за каждые 100 (кредитка — стабильно дает за каждые 50 р) Месячный лимит — 1000 баллов, самый выгодный сертификат стоит 20000 баллов (его покупка = получение 50000 рублей) Ссылка на страницу карты — http://bit.ly/2PnVIE1

Нюансы

Яндекс.Директ

1. Opencard от Банк Открытие — 1-3 %

3. Всеисразу от Райфайзен Банка