Финтех в Азии: особенности региона, окупаемость инвестиций и перспективные страны для стартапов

Так, согласно данным Всемирного банка, в Индонезии только 49% взрослых имеют официальные банковские счета; в Камбодже этот показатель составляет 22%, а на Филиппинах и во Вьетнаме — 34% и 31% соответственно. Проникновение страхования и управления капиталом также низкое. Такое положение дел дает огромные возможности для финтех-компаний: значительная часть населения до сих пор не могут удобно хранить, переводить, управлять своими капиталами, а также брать займы.

Поддержка отрасли на государственном уровне, достаточно гибкое финансовое законодательство и проникновение Интернета, а соответственно повышение финансовой грамотности населения, дают свои плоды. Те проекты, которые уже существуют на рынке основаны на новейших цифровых технологиях, высочайшем клиентском опыте и привлекают в Азию миллионные иностранные капиталы.

Так чем же отличается азиатский финтех?

· Индия и Китай — самые большие страны по числу потребителей финансовых услуг, их население составляет 36% населения Земли, а совокупный ВВП достигает 16 трлн долларов. Огромное количество потребителей и объемы средств, инвестируемых в развитие технологий — это два ключевых фактора, которые создают условия для появления уникальных практик и лучших цифровых решений в мире.

· Азиатские сервисы показывают важность дополнительных функций, не связанных напрямую с управлением финансами. Они развивают социальные связи, используют любую возможность, чтобы узнать больше о клиенте, и дать ему сервис более высокого уровня. Это позволяет успешно конкурировать на сложном финтех-рынке. Например, индийский необанк PayTm, который совмещает в себе и банк, и магазин с более чем 24 разделами с различными товарами, предлагая комплексные платежные решения более чем 8 миллионам продавцов. Помимо PayTM есть ряд банковских продуктов, которые также занимают значительную долю рынка: DBS Mobile, Kotak, ICICI, Axis Bank, YONO SBI. Или, вьетнамский Timo, который получил награду «Лучший цифровой банк во Вьетнаме 2019» на церемонии «Asiamoney Awards» за то, что кроме обычных банковских услуг, можно застраховаться от основных рисков в путешествиях, а также открыть за 4 простых шага инвестиционный счет со средним доходом от 12% до 15% годовых. Второй по популярности необанк Momo привлек 2,5 миллиона клиентов за счет удобного кошелька и дополнительных платежей в нем, помимо сервиса р2р-переводов.

· Азиатский финтех учит видеть путь клиента целиком — в том числе, в офлайн-каналах. Например, снятие наличных без карты, разные способы офлайн-покупок, онбординг при офлайн-коммуникациях. А чтобы сохранить клиента, используется богатый арсенал мотивации: бонусные программы, кэшбеки в онлайне и офлайне, дополнительные продукты и услуги — все, чтобы пользователь оставался в экосистеме сервиса. Интересный в данном контексте кейс ZA Bank (Гонконг), который гарантирует быстрое обслуживание своих клиентов: если процесс получения кредита занимает более 30 минут, ZA Bank предоставляет денежную скидку в размере 10 гонконгских долларов за каждую минуту сверхурочной работы. А единственный пока необанк Филиппин Tonik сразу заручился партнерством с MasterCard и присоединился к их мировой платежной сети, таким образом он компенсирует отсутствие дополнительных услуг, как займы, кредитование и инвестиции, которые планируются к запуску в 2021 году, по словам основателя —Грега Краснова.

· Кошельки вырастают из lifestyle-сервисов для других задач. Например, кейс Facebook и WhatsApp — одно из самых популярных приложений в Индии, которое потенциально могло стать самым массовым сервисом для переводов между частными лицами. Или китайские Alipay и WeChat, которые раньше, чем банки, стали позволять оплачивать услуги (в том числе оффлайн через QR-код) и быстро переводить деньги друзьям. Хотя сейчас банковские приложения функционально очень выросли, жители Китая не переходят в мобильные банки и продолжают пользоваться супер-приложениями, делая их топовыми финтех-решениями всей поднебесной. А YoloLite — сингапурский проект, делает акцент на сервисе для детей и их родителей, чтобы внедрять финансовую грамотность уже с ранних лет.

И таких уникальных отличительных черт финтех-сектора в Азии масса. Рынок весьма гибкий, однозначно стремительный, клиентоориентированный и прогрессивный.

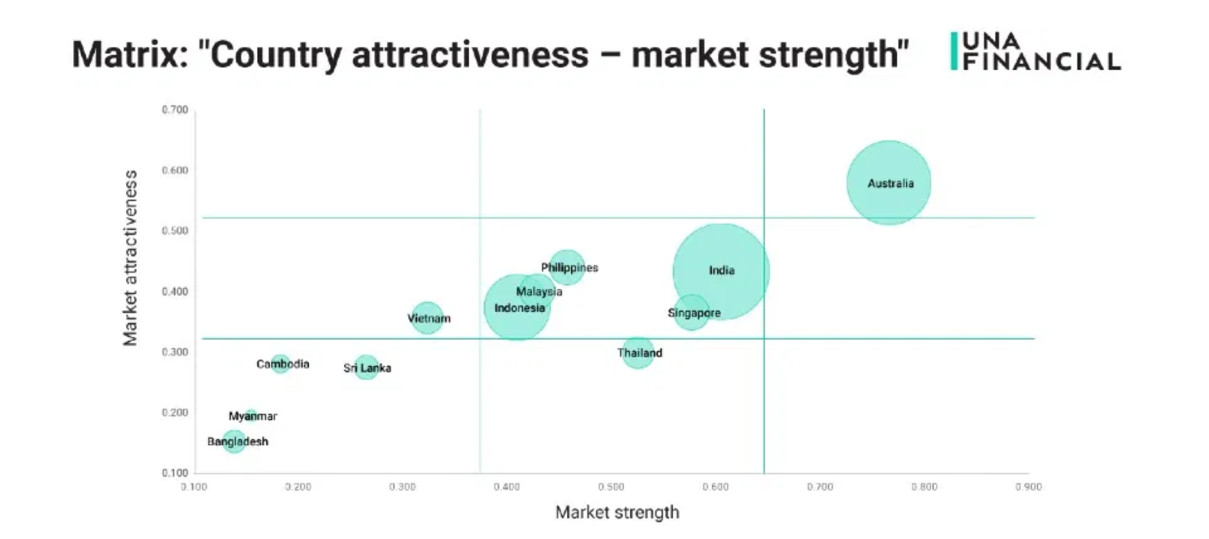

Среди самых перспективных стран для выхода на рынок являются Индонезия, Сингапур, Вьетнам, Филиппины, Тайланд и Малайзия, так как их необанковская ниша только начинает развиваться. Они относятся к «среднему» сегменту стран, и в этом их привлекательность, более высокая по рейтингу Австралия имеет соответственно более высокий уровень конкуренции и уже устоявшихся игроков.

Предлагаю посмотреть на график бизнес-климата в Азиатском регионе

Окупаются ли вложенные в финтех-проект средства?

И да, и нет. За любым подобным проектом стоит стратегия развития и четкое планирование, но дать 100% гарантии окупаемости не сможет никто. Например, инвестиции в открытие — $193 млн. ZA Bank не окупились по состоянию на 2020 год, но существует «пятилетний план» дальнейшего развития, где одна из задач — выйти на прибыль. Но при этом, индийский PayTm или китайский WeChat давно успешно закрывают ежегодную прибыль. Сингапурский проект YoloLite был одной из 10-ти локальных стартапов, которые привлекли 10 млн.долл инвестиций, но пока не окупил их.

Вьетнамский Timo на сегодня оценивается в $25 млн., при изначальных инвестициях в $1 млн. Его соотечественник — электронный кошелек MOMO в январе этого года привлек $193 млн. инвестиций, что означает успех проекта и веру в него инвесторов.

Какие факторы стоит учитывать компаниям для вывода бизнеса в данный регион?

На первый взгляд картина противоречивая: с одной стороны, миллиарды пользователей, которые высоко ценят удобные и доступные цифровые услуги, а с другой — низкая цифровая грамотность и высокий процент бедного населения с ограниченным доступом к современным услугам.

Но, если обратиться к статистике популярности финансовых сервисов, картина проясняется: наибольшим спросом пользуются р2р-переводы, онлайн кредитование, оплата социальных и других повседневных услуг, решения для e-commerce и инвестиций, а особенно всего, что касается криптовалют. Так, например, 10% интернет-пользователей Таиланда владеют той или иной формой криптовалюты, что делает его второй страной в мире после Южной Африки по владению цифровыми валютами. Соответственно, стартап-платформам этого сектора прямая дорога на рынок Таиланда.

Из собственной практики могу привести пример, когда мы сопровождали открытие брокерской компании в Китае, которая до этого успешно оказывала финансовые услуги в Европе и странах СНГ, но вложив порядка $200 000 в открытие китайского представительства — банально «прогорела» не учтя особенности менталитета и потребительский спрос: то что пользовалось спросом у европейцев, китайцам было не нужно.

Подводя итоги, хочу выделить чек-лист действий для выхода в азиатский финтех:

· обратить внимание на общий бизнес-климат

· сформировать понимание особенностей регистрации юридического лица (размер уставного капитала, налогообложение, сроки открытия компании и т.д.)

· заручиться поддержкой юридических консультантов: азиатский рынок непростой в первую очередь, кардинальным отличием менталитета, которое вызывает дополнительный барьер на пути иностранных компаний

· сделать рекрутинг местных экспертов и получить живой срез для оценки конкурентоспособности вашего продукта

· четко понимать свою аудиторию и ее возможности

· продумывать путь клиента задолго до его обращения к функциям приложения и всегда давать ему альтернативные варианты решения задач, недоступные в других сервисах