Как правильно оценить, сколько заработал, и не попасть в просак?

Все, кто начинают бизнес, знают простую формулу расчета прибыли:

Доходы – Расходы = Прибыль.

Когда бизнес небольшой или только запускается, всё просто: приняли предоплату за заказ, потратили что-то на его исполнение, получили прибыль. Похожим образом в торговой компании: закупили партию по одной цене, оплатили рекламу, получили выручку. То, что осталось – полученная прибыль. Постепенно денег на счете становится больше, но, сколько из них можно считать прибылью, не ясно.

Поступления и выплаты / Доходы и расходы

Типичная ошибка при подсчете финансовых результатов – считать прибыль на основе движения денег на счетах.

В бизнесе получение прибыли – это не получение денег, а результат выполнения обязательств. Поступление на счет и выполнение обязательств — это два разных события, которые часто происходят в разное время.

Только когда компания оказала услугу или передала товар и клиент подписал закрывающие документы – обязательство выполнено. Только после выполнения обязательств деньги, полученные за работу, можно отнести к доходу. Поэтому финансисты доходами и расходами называют только факты, которые изменяют финансовый результат бизнеса, а для движения денег на счете используют другие понятия: выплаты и поступления.

Отчет о движении денег и отчет о прибылях и убытках

Для того, чтобы увидеть разницу между поступлениями/выплатами и выполнением обязательств ( на основе этого правильно считать прибыль), нужно вести учет финансов в двух срезах: по фактическому движению денег и по признанию доходов и расходов.

Итогом первого среза будет отчет о движении денежных средств. Сокращенно его называют отчет ДДС.

Итогом учета доходов и расходов является другой отчет – о прибылях и убытках (ОПУ).

Как они формируются?

Чтобы разобраться возьмем за пример небольшую проектную компанию - это может быть студия, которая делает сайты, рекламное агентство, консалтинговая компания и т.п.

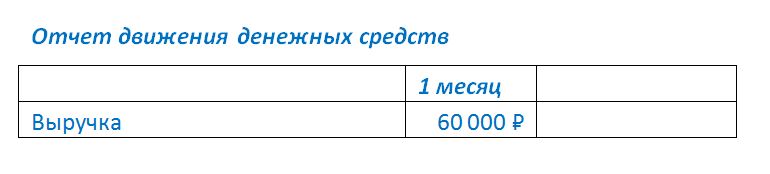

Представим, что компания приступила к реализации нового проекта для заказчика на общую сумму 120 000 рублей и получила предоплату 50% перед началом работы. Деньги поступили на счет, и в отчете о движении денег это поступление отразится вот так:

Пока деньги, поступившие на счет нашей компании, не заработаны. При этом у компании возникли обязательства перед клиентом выполнить заказ в установленный срок или вернуть предоплату в случае, если условия контракта не будут выполнены.

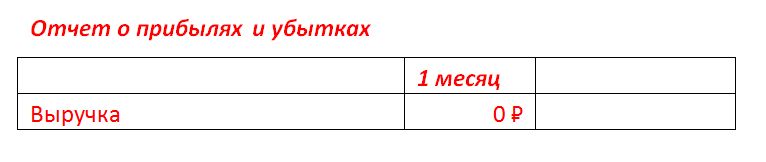

Отчет о прибылях и убытках будет выглядеть в этот момент так:

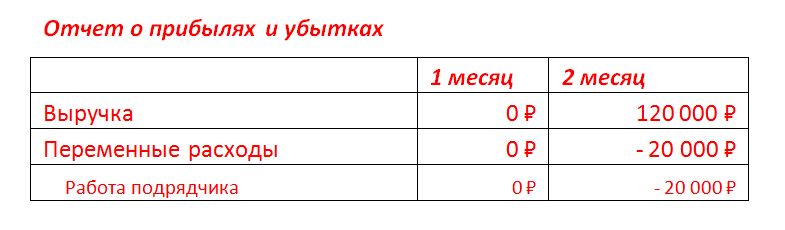

Подготовка проекта, его согласование заняли один месяц. Заказчик работу принял, подписал акты и перечислил на счет остаток суммы по договору. Вот, как изменился отчет ДДС:

Акт подписан, обязательства выполнены, а значит, всю сумму договора можно признать доходом компании. Теперь и деньги, которые компания получила в качестве аванса, и полученная пост-оплата отразятся в отчете о прибылях и убытках.

Подобное расхождение бывает и с расходами.

Так наша компания заказала часть работ по проекту у внешних подрядчиков, а часть реализовала своими силами.

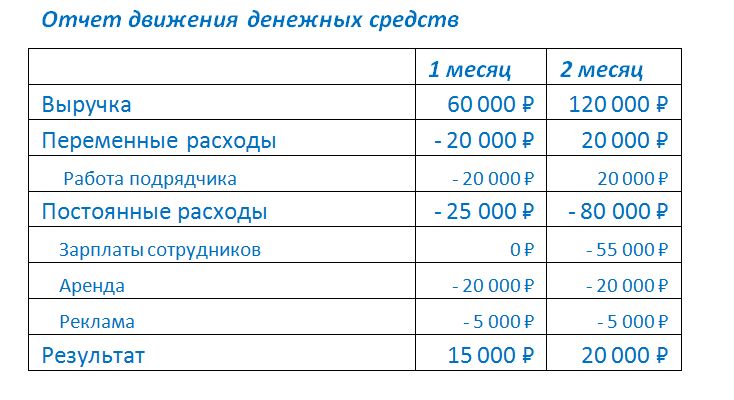

После подписания договора мы договорились с внешним подрядчиком о выполнении им работ на 20 000 р. Исполнитель попросил для начала работ оплатить всю сумму контракта.

После выполнения подрядчиком работ и успешной сдачи проекта, эти переменные расходы нужно отразить одновременно с признанием дохода по этому проекту, так как они напрямую связаны с выручкой.

Кроме переменных расходов у компании есть и постоянные. В первую очередь, это зарплаты сотрудников и аренда помещения. По этим расходам признание и оплата могут также происходить в разное время.

- В компании из нашего примера фиксированная часть зарплаты выплачивается 5-го числа следующего месяца. Таким образом, в конце каждого месяца у работодателя появляются обязательства по выплате зарплаты своим сотрудникам.

- Арендный платеж выплачивается в начале отчетного месяца.

- Так же в каждом месяце наша компания размещает рекламу.

В отчетах будет выглядеть так:

Теперь, чтобы дополнить картину, представим, что во втором месяце, компания приступила к реализации такого же проекта, на таких же условиях и получила предоплату. Постоянные и переменные расходы при этом остались без изменений.

Как видно из таблиц, 2-ой месяц работы в отчете движения денег и отчете о прибылях и убытках одинаковые.

Подведем итоги:

Если мы посмотрим на состояние счета по итогам двух месяцев, то увидим прибавку в 35 000 р. Однако взглянем на отчет о прибылях и убытках:

Из отчета видно, что первый месяц был убыточным: компания выплачивала зарплату, платила за аренду, но пока не успела заработать деньги. Прибыль появляется только во втором месяце и составила 20 000 р. Итог двух месяцев - минус 60 000 р. Но руководство компании, глядя только на состояние счета, не увидит этот минус, так как бизнес постоянно функционирует, и приходят новые клиенты, которые платят вперед.

Для примера мы специально упростили бизнес-модель: построили несложную структуру затрат, рассматривали только один проект, не посчитали налоги и т.д. Но даже из простой модели видно, что фактическое движение денег на счете не отражает финансовый результат компании.

Эта ситуация характерна не только для проектных компаний или сферы услуг. Расхождение обязательств и движения денег есть и в торговле: заказали у поставщиков товар и договорились о постоплате, с клиента же взяли аванс.

Предприниматели не замечают убытка, так как берут предоплату от клиента, стараются платить поставщикам после. В итоге реальный финансовый результат не подсчитывается, а формирующийся остаток на счете направляться на различные нужды, хотя, с точки зрения обязательств, – это еще не деньги компании.

Как оценивать финансовый результат бизнеса?

Какой бы у вас ни был тип бизнеса, чтобы правильно вести расчет прибыли компании, ведите учет по двум методам. Их принято называть А) Кассовый метод учета – по фактическому движению денег (отчет ДДС) и Б) метод начислений – по признанию дохода и расхода (отчет ОПУ).

Как построить финансовые отчеты (ДДС и ОПУ)? По аналогии с формированием отчетов для компании, рассмотренных выше. Разберитесь сами, как формируются отчеты , а потом их формирование можно поручить штатному бухгалтеру. Попросите его формировать отчет о финансовых результатах по методу начислений, — хороший бухгалтер знает правила признания дохода и расхода и поможет в формировании грамотной учетной политики в компании.

Уменьшить ручной труд при разнесении расходов и доходов и автоматизировать построение отчетов помогает сервис Seeneco. Бухгалтеру можно дать права на ведение учета, тем самым сэкономив свое время.

Как часто нужно анализировать финансовые результаты компании? В идеале каждый месяц. И не просто смотреть фактические результаты, но и строить на их основе планы. Также полезно подводить итоги по кварталу, чтобы сглаживать более и менее успешные месяцы. И, конечно, сколько компания заработала прибыли за год также нужно смотреть по отчету о прибылях и убытках.

Еще больше полезных материалов о финансах компании на blog.seeneco.com