редакции

Что такое факторинг и как он работает

Для кредита в банке требуют залог, а его у компании нет. Где взять деньги?

Можно воспользоваться факторингом. Разберем, что это такое и как он работает.

Услуга факторинга

Факторинг — это выкуп у поставщика дебиторской задолженности его покупателей. Суть в следующем: фактор (или иначе финансовый агент) дает деньги своему клиенту, а взамен получает право требования долга за отгруженный товар с его контрагента. Соглашение, которое заключается между сторонами, называется договором финансирования под уступку денежного требования. За свои услуги фактор получает вознаграждение. Обычно это комиссия за период пользования предоставленными денежными средствами плюс фиксированная стоимость обработки документов.

Услуги факторинга не лицензируются. Оказывать их могут кредитные учреждения или организации, которые не относятся банковской сфере. Небольшие факторинговые компании чаще всего предоставляют услугу малому и среднему бизнесу. Запас денежных средств у них, как правило, ограничен, поэтому для клиентов может быть установлен лимит по объему выручки. Бизнес с большими оборотами чаще обращается за услугой в банки: условия там менее гибкие, зато можно получить большее финансирование.

Почему факторинг востребован? Редкий покупатель готов заключить сделку на условиях полной или частичной предоплаты. Крупные торговые сети, которые массово реализуют товары ежедневного спроса, работают только по отсрочке платежа.

Например: согласно подп. 3 п. 7 ст. 9 закона № 381-ФЗ, на продукты с длительным сроком годности можно установить отсрочку платежа до 40 дней. А лимит отсрочки для непродовольственных товаров и вовсе законом не регулируется. При этом договор требует соблюдения графика поставок, срыв которого чреват санкциями. В частности, крупные ритейлеры могут требовать неустойку до 15% от суммы недопоставки.

Для поставщиков-«малышей» и представителей среднего бизнеса такое зависание оборотных средств может привести к кассовым разрывам, поэтому без привлечения денег со стороны не обойтись.

Сегодня многие факторинговые компании расширяют присутствие на рынке: они готовы финансировать не только торговлю, как было еще несколько лет назад, но и производство, строительство и иные виды деятельности. Компании готовы сопровождать сделки клиента на любом этапе работ: от закупки сырья и материалов до реализации готовой продукции конечному потребителю.

Виды факторинга

Различают два основных вида факторинга:

- Факторинг без регресса подразумевает, что все риски по непогашению долга дебитором клиента несет фактор. То есть банк или факторинговая компания выплачивает поставщику сумму по договору, а затем самостоятельно взыскивает задолженность с покупателя и принимает на себя все издержки, включая судебные расходы.

- Факторинг с регрессом подразумевает, что риск по сделке с покупателем несет клиент. Если оплата от дебитора не поступила, фактор возвращает документы по сделке, а клиент компенсирует ему сумму долга из собственных средств. Взыскивать деньги с недобросовестного покупателя клиенту приходится самому.

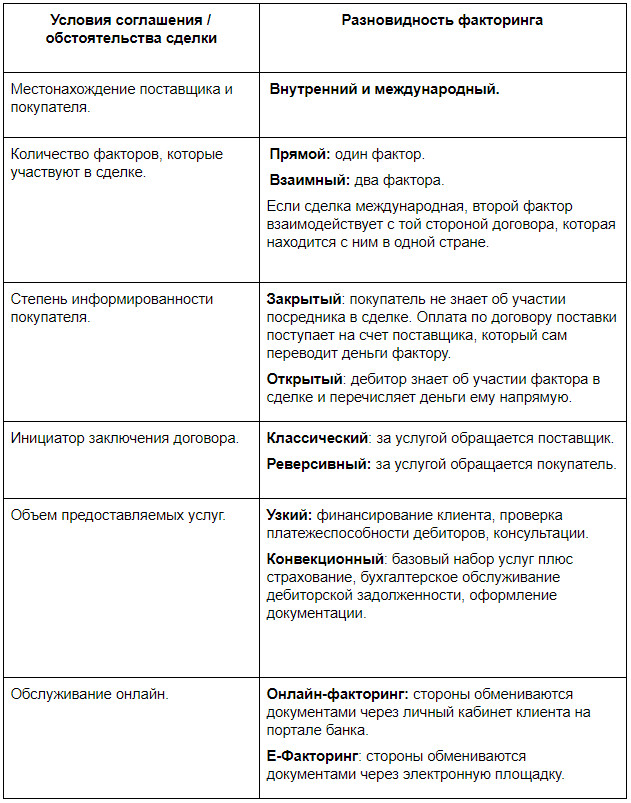

Другие разновидности факторинга, описываемые в интернете, таковыми не являются, а скорее характеризуют дополнительные условия соглашения между фактором и клиентом или обстоятельства сделки. Банки и факторинговые компании тщательно подходят к выбору клиентов и еще более скрупулезно изучают их контрагентов. Данные клиента и его покупателей обрабатывает служба финансовой безопасности: проверяет их через базы данных ФНС, Службы судебных приставов и прочих государственных инстанций. У клиента запрашивают всю информацию о его дебиторах. Фактор вряд ли станет финансировать клиента под дебиторскую задолженность проблемных покупателей, которые регулярно задерживают оплату счетов. И вполне может отказать в подписании договора потенциальному клиенту, чья дебиторская задолженность копится на балансе в течение нескольких лет. Некоторые компании и предприниматели не смогут воспользоваться услугой из-за специфики деятельности: Кроме того, не финансируются операции: Посчитаем расходы на факторинг на примере конкретной операции. Между поставщиком и банком заключен договор финансирования под уступку требования. Ставка — 14% годовых, комиссия за обработку 1 документа — 50 рублей. Размер первоначальной выплаты — 90% от суммы поставки. 1 октября поставщик отгрузил товар покупателю на сумму 200 000 рублей. Отсрочка платежа по договору поставки составляет 40 дней. Поставщик отправил счет-фактуру в банк сразу после отгрузки. В тот же день банк проверил документ и выплатил поставщику 90 % от суммы поставки: 200 000 * 0,9 = 180 000 рублей. Платеж от покупателя поступил на расчетный счет фактора 31 октября. Таким образом, период пользования денежными средствами составил 30 дней. Рассчитаем комиссию фактора: (180 000 * 0,14 / 365) * 30 = 2 071 рублей. С учетом фиксированного сбора за обработку одного документа вознаграждение фактора составит: 2 071 + 50 = 2 121 рублей. Следовательно, банк должен перечислить поставщику остаток суммы в размере: 200 000 — 180 000 — 2 121 = 17 879 рублей. Многие факторинговые компании готовы выплачивать клиентам 100% от суммы поставки единовременно. Тогда вознаграждение фактора выставляют поставщику отдельным счетом после поступления средств от покупателя. Как и любой финансовый инструмент, факторинг имеет свои достоинства и недостатки. Плюсы: Минусы:

Кто не сможет воспользоваться факторингом

Сколько стоит факторинг, пример расчета

Плюсы и минусы факторинга