Прирост средств россиян в банках Ozon и «Яндекса» стал опережать классические

Банки, запущенные крупными маркетплейсами, стали существенно опережать классические кредитные организации по темпам прироста вкладов. Об этом пишет РБК.

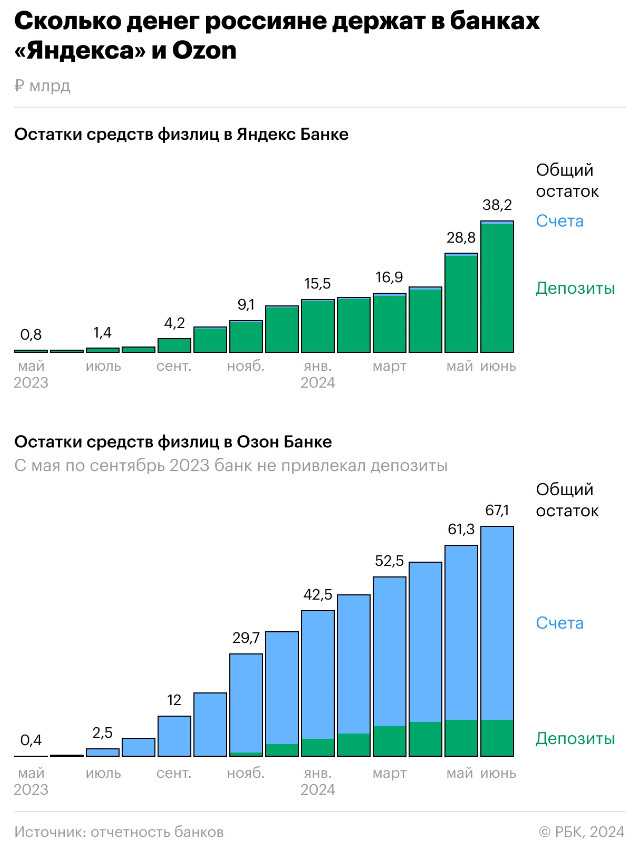

На депозитах Яндекс Банка объём увеличился с начала 2024 года в 2,5 раза — с 15,5 млрд до 38,2 млрд руб. В банке Ozon — до 10,4 млрд руб. Как уточняет издание, при этом ещё в мае 2023 года в банке «Яндекса» на счетах у россиян лежали только 0,8 млрд руб., а в Ozon — 0,4 млрд рублей.

«Наш бизнес активно развивается как с точки зрения продуктовой линейки, так и базы клиентов. В прошлом году мы запустили накопительные счета и вклады и предложили клиентам конкурентные условия», — прокомментировал представитель Ozon.

Весной 2021 года онлайн-ретейлер купил у Совкомбанка небольшой Оней-банк и переименовал организацию в Озон Банк, но в феврале 2022-го по ошибке попал под блокирующие санкции США за связь с Совкомбанком. Ограничения всё же были сняты, но Ozon успел зарегистрировать новый банк (Еком Банк) и впоследствии просто объединил обе кредитные организации в одну.

«Яндекс» приобрёл банк «Акрополь» летом 2021 года и вскоре переименовал его в Яндекс Банк. В сентябре 2022-го в линейке кредитной организации появились дебетовые карты, ещё где-то через год — вклады.

Глава онлайн-ретейлера Wildberries Татьяна Бакальчук приобрела 100% акций банка «Стандарт-Кредит». Через несколько месяцев его переименовали в Вайлдберриз Банк. Организация занимает 163-е место по активам в России.

По словам управляющего директора рейтингового агентства НКР Михаила Доронка, увеличение размера депозитной базы банков «Яндекса» и Ozon обусловлено высокими ставками по вкладам и возможностями этих игроков рекламировать свои финансовые продукты на маркетплейсах.

«К тому же при оплате услуг картами этих банков в рамках экосистем и маркетплейсов предлагаются заметные скидки либо кэшбэк, что стимулирует активных пользователей пополнять карты, чтобы в последующем ими расплачиваться за товары, такси, доставку продуктов и прочее», — добавил он.

Управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов считает, что это внушительный, но временный рост, который обусловлен низкой базой: «Привлечение новых клиентов из числа активных пользователей маркетплейсов, вероятно, имеет свои пределы и не может долго сохраняться на устойчиво высоком уровне».

Банки маркетплейсов также существенно наращивают другие статьи баланса — активы и капитал. С начала года совокупные активы Яндекс Банка увеличились на 90,2%, до 77,9 млрд руб. на 1 июня, а объём собственных средств — на 15,6%, до 7,1 млрд руб. Аналогичные показатели Озон Банка за тот же период прибавили 25,3% (активы составили 123,3 млрд руб.) и 35,2% (13,2 млрд руб.). Вайлдберриз Банк выделился приростом активов и собственных средств — с начала года эти показатели у него выросли в 3,4 и 7,1 раза, до 16,7 млрд и 3,9 млрд руб.

«Рост активов обусловлен диверсификацией инструментов управления ликвидностью, в основном за счёт размещения на аукционах и овернайтах ЦБ, а также в кредитных организациях из топ-50, что не может являться фактором риска. Что касается нормативов Н2, Н3 и Н4, а не только краткосрочной ликвидности, мы соблюдаем их с большим запасом», — подчеркнул представитель Ozon.

Успехи маркетплейсов на финансовом рынке вызвали недовольство классических банков. Представители обычных финорганизаций отмечают, что банки, принадлежащие онлайн-ретейлерам, имеют большой объём пополнения карт через бесплатные переводы по СБП и позволяют клиентам оплачивать товары по таким картам со скидкой. Таким образом, они забирают часть комиссионного дохода за карточные транзакции у других банков.

«83% клиентов хотят идти в Озон Банк потому, что там есть скидка, — чистой воды ценовая дискриминация. <...> Справедливо это или нет, сложно сказать, мне кажется, если не букве, то духу закона это противоречит, ещё противоречит правилам платёжных систем», — заявлял на ПМЭФ глава Альфа-банка Владимир Верхошинский.

Представитель Wildberries подчеркнул, что компания использует рыночные инструменты конкуренции. «Во-первых, все наши финансовые сервисы предоставляются на базе финансовых организаций (банк и МФО), и здесь нет правовой лакуны. Во-вторых, скидки и кэшбэки есть не только при оплате на маркетплейсах, банки в свою очередь активно представляют свои программы лояльности», — указал он.