Объем просроченной задолженности по ипотечным кредитам достиг максимальных значений

Это выяснил Аналитический центр «Движение.ру», изучив отчетность Центрального банка РФ. При этом объем всей просроченной задолженности по жилищным кредитам (в которую входят ипотечные займы) превысил рекордные 170 млрд рублей.

В сравнении с июлем 2025 года прирост составил 8,04%. Большие показатели прироста за всю историю фиксировались также в 2025 году. В июне — 8,12% и мае — 9,57%.

Если рассматривать средний показатель просроченной задолженности помесячно за периоды с января по август каждого года, начиная с 2018-го, то в 2025 году в абсолютном денежном выражении он практически удвоился относительно 2024 года (+90,89%), с 64,3 млрд рублей до 122,7 млрд рублей.

Средний показатель объема просроченной задолженности по ипотечным кредитам, рассчитанный помесячно (январь-август, 2018-2025 гг.), млрд рублей, динамика — период к периоду:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 57,0 | 63,4 | 65,7 | 70,0 | 57,3 | 56,4 | 64,3 | 122,7 | н/д | 11,27% | 3,56% | 6,53% | -18,12% | -1,54% | 13,94% | 90,89% |

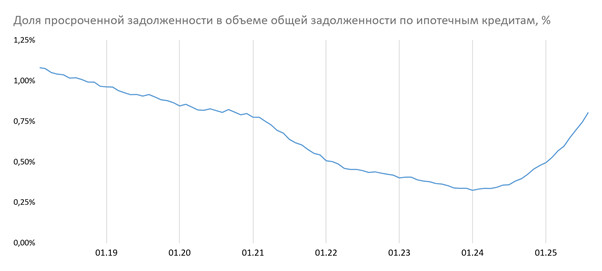

Доля просроченной задолженности в общем объеме ипотечной задолженности по итогам августа 2025 года составила 0,81%. Последний раз такой показатель фиксировался в октябре 2020 года, пять лет назад.

Если рассматривать средний показатель доли просроченной задолженности помесячно за периоды с января по август каждого года, начиная с 2018-го, то в 2025 году он составил 0,63%, рост доли просроченной задолженности относительно аналогичного периода 2024 года (0,35%) составил 1,8 раза.

Доля

просроченной задолженности по ипотечным кредитам непрерывно растет, начиная с

января 2024 года. Тогда она показатель был минимальным за всю историю — 0,32%. Рост доли

просроченной задолженности в общем объеме задолженности по ипотеке происходит

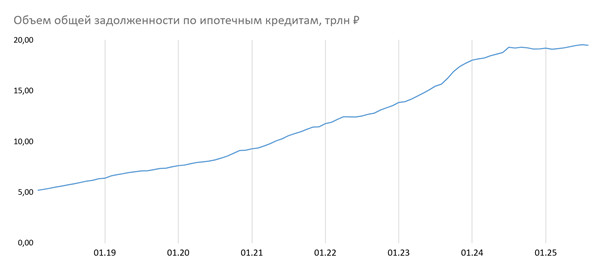

на фоне общего охлаждения темпов кредитования. В период с января по август 2025

года рассчитанный помесячно средний объем общей задолженности по ипотечным

кредитам составил порядка 19,3 трлн рублей, что всего на 4% больше показателя

аналогичного периода прошлого года (18,6 трлн рублей). В 2025 году прирост

общего объема задолженности оказался минимальным за всю историю существования

ипотечных программ в России. Средний

показатель объема задолженности по ипотечным кредитам, рассчитанный помесячно

(январь-август, 2018-2025 гг.), трлн рублей, динамика — период к периоду: «Можно

констатировать, что в настоящий момент рост общей задолженности по ипотечным

кредитам в России замедлился до минимума, если не сказать — остановился, что,

во многом, объясняет рекордный рост доли просроченной задолженности. Ожидаем,

что рост доли просрочки продолжится естественным образом в тех непростых

условиях, в которых сейчас вынужден пребывать рынок недвижимости. В среднем по

России наш оптимистичный сценарий на 2026 год — ожидаем рост доли до 1%,

пессимистичный — в границах 1-1,5%», — говорит руководитель Аналитического

центра ИА «Движение.ру» Ян Гравшин. Рост доли

просроченной задолженности год к году фиксируется во всех регионах России.

Единственное исключение — Калининградская область, здесь показатель сократился

с 0,77% в период с января по август 2024 года до 0,55% в аналогичный период

2025 года. Лидерами по

росту доли просроченной задолженности год к году стали Республика Тыва,

Республика Ингушетия, Республика Хакасия и Новгородская область, в этих

регионах показатель вырос в три с лишним раза. В два раза и

более увеличилась доля просроченной задолженности в 21 регионе России. В их

числе регионы с крупными рынками жилой недвижимости (девелоперы возводят на их

территории более 1 млн кв. м. жилья): Республика Крым, Республика Дагестан,

Республика Татарстан, Республика Башкортостан, Тюменская область и

Краснодарский край. Менее всего

(не более, чем в 1,5 раза) выросла доля просроченной задолженности в семи

российских регионах. Методология и источники данных: В ходе

исследования оценивались открытые данные Центробанка России («Показатели рынка

жилищного (ипотечного жилищного) кредитования»). Общие показатели по России

рассчитаны помесячно (январь-август 2018-2025 гг), региональные показатели

рассчитаны помесячно (январь-июль 2019-2025 гг).

2018 2019 2020 2021 2022 2023 2024 2025 5,45 6,84 7,95 9,95 12,28 14,66 18,58 19,31 н/д 25,34% 16,29% 25,17% 23,43% 19,33% 26,80% 3,89%