Розница. Искусственное дробление: нюансы

Анализ 95% арбитражных дел по всей России за 2017-2020 годы по искусственному дроблению позволил нам раскрыть общую картину и основные тенденции «в среднем» по бизнесу.

Ключевые выводы представлены в «Гиде по обвинениям в искусственном дроблении». «Гид» имеет огромную популярность как у собственников бизнеса, так и внешних консультантов. Однако у каждого из направлений бизнеса есть свои особенности. Поэтому мы проводим дополнительный внутриотраслевой анализ. Например, с нюансами дробления в производстве можно ознакомиться здесь . Теперь о рознице, для которой отмена ЕНВД стала ключевым событием прошлого года, заставившим одних смириться с уплатой НДС, а других задуматься о возможных льготных альтернативах. Которые нередко могут быть также истолкованы в качестве искусственного дробления.

К рознице мы относим:

- торговые сети;

- розничные магазины, не относящиеся к торговыми сетям;

- группы компаний, которые занимаются и оптом, и розницей;

- аптеки.

Доля розничной торговли в проанализированных делах составила более 24%, то есть почти каждое четвертое дело. Таким образом, производство и розничная торговля в целом делят между собой первое место по претензиям ФНС.

По рознице такой же процент «успешности» действий ФНС как и в среднем по всем отраслям — 78% удовлетворенных на 22% неудовлетворенных требований ФНС.

Естественно, в рознице кардинально отличаются цели создания группы компаний (далее — ГК). Основной целью дробления являлась попытка сохранить право на УСН (50%) и ЕНВД (51% против 7% в других отраслях). На третьем со значительным отставанием — завышение расходов по общей системе налогообложения (налог на прибыль или НДФЛ) с 10%.

Рейтинг признаков , по которым суды отличают «козлищ от агнцев» в рознице, в целом не отличается от общего. Но приоритеты претензий налоговых органов и восприимчивость судов к ним все же иные.

Два самых популярных признака дробления такие же как у всех — это:

- взаимозависимость субъектов группы;

- дробление в целях применения спецрежимов.

Другие признаки расположены в рейтинге «опасности» в немного ином порядке. Но ключевое отличие заключается в их классе опасности. (Напомним, класс опасности — это произведение процента дел, в которых признак упоминается, на процент дел, в которых данный признак стал основанием для взыскания сумм налогов. Класс опасности означает, какая вероятность быть привлеченным к налоговой ответственности при наличии соответствующего признака.То есть в степени угрозы, которую они несут для бизнеса.) Отметим наиболее яркие отличия от других отраслей деятельности:

1) Общие вывески, сайты, обозначения, адреса, банки и пр.

В рознице угроза данного признака равна 64% против 42% у остальных отраслей. То есть в 64% из дел доказано искусственное дробление при наличии общих вывесок и пр.

Если этот признак установлен судом, с вероятностью 85% дело закончится проигрышем.

И действительно, внятных объяснений, почему «самостоятельные» субъекты работают под одной вывеской, с одинаковым оформлением и единым сайтом — мы почти не встретили. Хотя бы потому, что «задним числом», то есть во время выездной проверки, найти такое объяснение практически нереально.

Здесь же — использование одних IP и MAC-адресов, единых контактных номеров в банковских карточках с образцами подписей, общие страницы в социальных сетях и т.п., что все чаще упоминается в свежих делах.

(Решение АС Курской области от 14.10.2020 по делу №А35-1339/2020, Решение АС Томской области от 24.02.2021 по делу №А67-9229/2018, Решение АС Республики Коми от 22.07.2020 по делу №А29-11956/2018)

2) Отсутствие конструктивных разделений.

Это самый «розничный» признак: из 39 его упоминаний в целом (из более чем 450 дел) 31 приходится именно на розницу. И почти самый «убойный» для нее: гарантия проигрыша 97%. Он часто выступает ключевым доказательством искусственности построения группы компаний, вокруг которого выстраивается правовая позиция ФНС. Исключения сводятся чаще к ошибкам проверяющих: заглянули лишь в одну из нескольких розничных точек (остальное домыслили), забыли произвести фото/видео фиксацию и тп.

Честно говоря, это не только самый розничный признак. Но и самый детский. И мы опасаемся сохранение подобных ухищрений и сейчас при патентной системе налогообложения, возможность применения которой в рознице с площадью до 150 кв.м. законодатель все-таки разрешил. (п.п. 3 п. 6 ст. 346.43 НК РФ в редакции ФЗ от 23.11.2020 № 373-ФЗ)

Отсутствие перегородок, общий вход, единая касса и товар разных ИП на одной полке верный путь к доначислениям. (Решение АС Нижегородской области от 05.10.2020 по делу №А43-11112/2019, Решение АС Республики Коми от 22.07.2020 по делу №А29-11956/2018, Решение АС Краснодарского края от 03.07.2020 по делу №А32-57591/2019)

Очень рассчитываем на то, что вы уже отказались от этой «остроумной» идеи, провели реконструкцию или капитальный ремонт, а в обновленных магазинах или павильонах нет и следа подобного признака.

3) Формальное перераспределение персонала.

Класс опасности этого признака в рознице выше в 1,5 раза (49% против 29% в остальных отраслях).

Прежде всего это касается общего персонала в торговых залах, которые продают товар независимо от того, кому он принадлежит и на чьих полках находится. Впрочем, вряд ли ФНС остановится на этом. Миграция персонала между точками продаж тоже довольно легко установить. Свежая практика судов тому доказательство: налоговый орган фиксирует порядок найма персонала, анализирует фактические связи подчинения между работниками налогоплательщика и связанных лиц, устанавливает лицо, выплачивающее заработную плату линейным сотрудникам, устанавливает факты участия работников разных субъектов на одних и тех же общих бизнес-процессах и т.п. (Решение АС Челябинской области от 21.10.2020 по делу №А76-17047/2018, Решение АС Томской области от 24.02.2021 по делу №А67-9229/2018)

«Эффективность» признака достаточна высока — 91%. То есть при его обнаружении вероятность проиграть дело очень большая.

4) Товар или иное имущество перемешано.

Этот признак более чем в 3 раза опаснее для розницы — 19% против 6%. Речь идет не только о том, что фактически невозможно определить собственника товара (все лежит в одной куче), но и о перемешивании сезонного товара, который возвращается на склад «оптовика», а в новом сезоне комплектуется заново в другие магазины, а также о миграции «залежалого» товара между розничными точками разных субъектов. При наличии такого признака вероятность получить взыскание — 100%.

5) ИП в группе компаний — это сотрудники или родственники

В рознице почти в 2,5 раза чаще привлекают «своих» людей для построения группы компаний. Наиболее плачевная ситуация наблюдается вследствие желания снизить оборот на розничных предприятиях до требований «упрощенки» и внедрения так называемых «комитентов» (обычно сотрудников или родственников в статусе ИП), приобретающих товар в одном месте и реализующих через агентский договор во все магазины виртуальной сети. Ситуация еще более осложняется тем, что в подавляющем большинстве случаев разделить ИП-комитентов по группам товаров обречена на провал — в течение 3-4 месяцев потоки товара полностью перемешиваются.

6) Создание схемы перед расширением

Необходимость сохранять спец. режимы и, как следствие, создание новых субъектов под открытие новых магазинов, приводят к тому, что в розничной торговле в два раза чаще налоговые схемы появляются перед расширением бизнеса и ростом экономических показателей — 21% против 12%. Проанализированные арбитражные дела касаются налоговых проверок, охвативших как раз период быстрого и массового открытия новых магазинов (обычно в пику наступления федеральных розничных сетей), в связи с чем в ближайшие годы, как мы полагаем, упоминание данного признака сократится — общий экономический кризис, пандемия и снижение покупательского спроса сделают свое дело.

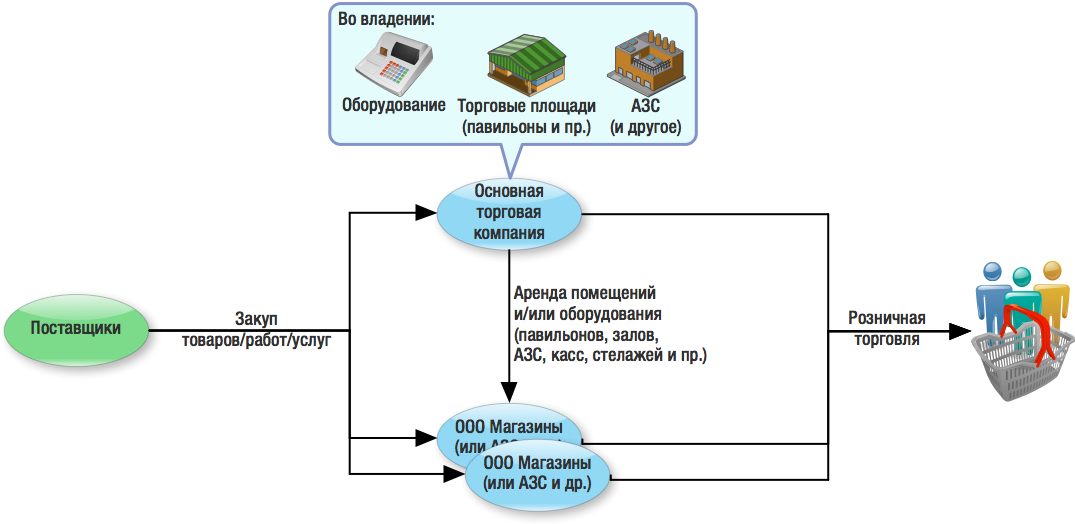

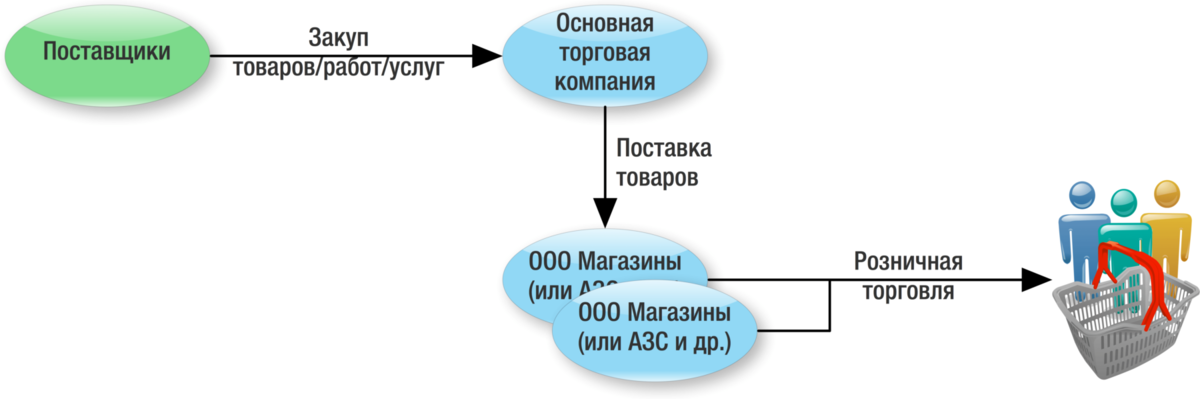

Типичные модели построения розничного бизнеса, которые привлекают внимание контролирующих органов, выглядят следующим образом:

1) ООО (или ИП) самостоятельно занимается розницей. Помимо основной деятельности оно сдает в аренду торговые помещения, оборудование или АЗС подконтрольным субъектам (компаниям или ИП), также торгующими в розницу.

Подобная картина имела место в 60% дел, связанных с розницей. И в 84% их них суд встал на сторону налогового органа. Как правило, основным признаком, который выдает искусственность дробления в таких случаях, является отсутствие конструктивных разделений площадей. Его уже дополняют — единое руководство, формальное распределение персонала, «перемешанный» товар и пр. Так ООО, занимающееся розницей (Постановление Арбитражного суда Уральского округа от 26 июня 2019 г. по делу №А71-10587/2018, так же см. Решение АС Томской области от 24.02.2021 по делу №А67-9229/2018), имело в собственности торговое помещение площадью более 150 кв.м. Чтобы остаться в пределах ЕНВД, ООО передало часть площадей в аренду своему же директору в качестве «самостоятельного» ИП, который также занялся торговлей. При этом предприниматель не озаботился ремонтом — в итоге отделы не были разграничены. Более того, сотрудники работали на оба зала и не было возможности разграничить товар, принадлежащий ИП и ООО. В результате взыскано 13,6 млн. рублей. Интересно, что это был не самый плохой вариант для бизнеса: ФНС присоединила доходы ООО к ИП, а не наоборот. В результате доначислен НДФЛ вместо налога на прибыль. Спасает же в таких ситуациях разделение площадей и, как и в других ситуациях, доказательство деловой цели. Так в одном случае (Постановление Арбитражного суда Волго-Вятского округа от 8 сентября 2017 г. по делу № А28-5839/2016) группа компаний из нескольких ООО занималась розничной продажей различных товаров. Одно из них сдавало всем остальным торговые площади. Однако все залы имели конструктивное разделение, а организации — свой штат работников и свое руководство. Деловая цель существования нескольких компаний заключалась в разном ассортименте товаров (женская одежда, товары для дома и др.). В итоге суд установил факт их самостоятельности и поддержал налогоплательщика. Бизнесу удалось избежать ни много ни мало, а 235,5 млн. рублей доначислений. Корректное распределение вспомогательных расходов, особенно маркетинговых (самостоятельное проведение рекламных акций с особыми условиями для поставщиков, свое размещение наружней рекламы, проведение рекламных мероприятий и т.п.) еще более усиливают позицию экономической самостоятельности розничных субъектов. 2) Компания на закупе перепродает товар розничным субъектам группы компаний. Подобная модель имела место в каждом четвертом из «розничных» дел (22%). Успешность ФНС и налогоплательщиков в них оказалась сопоставимой — 60% против 40%. Губит , как правило, в такой модели: а) заниженные цены. ФНС установила факт занижения цен при продажах внутри группы компаний: наценка 3% против 6% при торговле с независимыми лицамиПостановление Арбитражного суда Центрального округа от 3 августа 2018 г. по делу №А48-2167/2017; б) полная подконтрольность субъектов ГК единому центру: работники подконтрольных ИП сдавали выручку сотрудникам своего поставщика (основное ООО в ГК), все работники ранее работали в этом ООО и их перевод был лишь формальностью, всеми ООО и ИП группы компаний управляли два человека (Постановление Арбитражного суда Поволжского округа от 25 июня 2019 г. по делу №А12-31106/2018); в) 97% составлял удельный вес реализации в адрес подконтрольных лиц на УСН (Решение АС Республики Бурятия от 09.02.2021 по делу № А10-2563/2020) Спасает: а) наличие деловой цели . Это может быть, например, специализация деятельности каждого субъекта группы: аптечная сеть (4 ООО) имела одного руководителя и участника, общие вывески, сайт, офис и даже кадровую службу. Казалось бы, взысканий не избежать. Но все инстанции вынесли решения в пользу налогоплательщика. Бизнес спасло то, что у каждого ООО было свое предназначение: Деловая цель также нашла отражение в раздельном учете каждого ООО, разных поставщиках услуг и пр. б) обоснованные цены внутри ГК: ООО-закупщик продавало взаимозависимому ИП (своему единственному участнику) товар для продажи в розницу. (Постановление Арбитражного суда Северо-Кавказского округа от 24 июня 2019 г. по делу №А53-20425/2018) ФНС такая связь показалась подозрительной, а цены заниженными. Однако суд установил, что цены действительно были занижены и даже ниже себестоимости, но это было в короткий период времени и они распространялись также на других независимых покупателей ООО. Самостоятельность субъектов подтверждалась в том числе обособленным штатом сотрудников, раздельным учетом, финансированием (самостоятельное получение кредитов в банке) и др. 3) В каждом десятом случае (10%) дело связано с тем, что группа компаний использует агентский договор (привет сказкам налоговых «копперфильдов», агитирующих за массовое, не подкрепленное реальными бизнес-процессами использование агентских договоров). В большинстве случаев из них (8,4%) агенты занимаются реализацией. В 78% суды установили наличие «схемы». Губит такую модель фиктивность агентского договора. Это может проявляться: Такой вывод сделан на основании следующего: Давайте также взглянем на широко рекламируемую «обратную агентскую схему» . В данном деле (Постановление Арбитражного суда Северо-Западного округа от 15 ноября 2018 г. по делу № А42-7696/2017) агент выполнял функции закупа для группы компаний («обратный агент»). Казалось, что руководители ГК все хорошо продумали: Этого вполне хватило на две инстанции. Однако кассация и Верховный суд обратили внимание на признаки искусственности отношений в ГК. Во многом это касалось агентского договора: Помимо этого установлены: Яркий пример того, что никакой договорный инструмент сам по себе не гарантирует законности моделирования Бизнеса. Напротив, массовое использование тех или иных подходов без учета реальностей конкретного бизнеса ведет вовсе не к моделированию, а к «схемопостроению». Что спасает: — «подкладывание» агентского договора под реальные бизнес-процессы гарантирует его реальное исполнение и правильное оформление: ООО в качестве агента реализовывало топливо взаимозависимого ИП (своего учредителя), при этом компания сама закупала товар и, оказывая транспортные услуги ИП-принципалу, возила его товар от его поставщиков своим покупателям. (Постановление Арбитражного суда Уральского округа от 21 ноября 2018 г. по делу №А76-34350/2017) Налогоплательщик продемонстрировал суду, что ИП действительно искал и находил новых поставщиков, возмещал транспортные расходы ООО-агенту. Также был учтен факт того, что у ООО были другие независимые принципалы. Здесь нужно отменить масштабность работы налоговых органов. В «свежих» делах все больше внимания ими уделяется: Как видим, ни одна из описанных моделей функционирования бизнеса сама по себе не несет риска. Главное, чтобы отношения были реальными, а субъекты имели все признаки самостоятельности и самодостаточности. При этом отметим, что в половине случаев Бизнес вовсе не предоставил сколько-нибудь существенных аргументов в свою защиту. Не устаем напоминать, что юридическое оформление должно лишь подстраивать под реально существующие экономические связи внутри группы компаний. Договорные конструкции не должны быть «выдуманы» или «нарисованы». И тогда даже пресловутая взаимозависимость не влечет констатации незаконной хозяйственной деятельности. Время, когда структурирование представляло из себя лишь абстрактное рисование кружочков и стрелочек, уже давно прошло.