Онлайн-оплата на сайте: какой способ приема платежей выбрать для интернет-магазина

Требования закона к приему платежей в онлайне

Один из ключевых аспектов — использование кассового аппарата для легального приема платежей на сайте. Облачная касса генерирует электронные чеки для покупателей и передает информацию об оплате в налоговую службу. Согласно 54-ФЗ, без онлайн-кассы разрешается работать только самозанятым и индивидуальным предпринимателям с упрощенной системой налогообложения.

Если ваш бизнес полностью основан на онлайн-торговле, потребуется подключить облачную онлайн-кассу, чтобы не получить штраф.

Каждому покупателю удобнее расплатиться одним из способов: с помощью банковской карты, электронного кошелька, СБП или другим способом. Некоторые способы оплаты требуют значительных затрат на интеграцию и обслуживание.

Банковские карты

Самый популярный способ оплаты для покупателя. Чтобы реализовать оплату банковской картой, необходимо подключить интернет-эквайринг или платежный агрегатор.

Магазин платит комиссию за каждую оплату напрямую банку, в котором подключен эквайринг, или платежному агрегатору. Об этих способах мы расскажем чуть позже.

Покупатель может оплачивать заказ с кредитной или дебетовой карты одной из платежных систем — Visa, Mastercard и «Мир». Карты эти систем принимает к оплате большинство банков. Покупателю достаточно ввести данные карты.

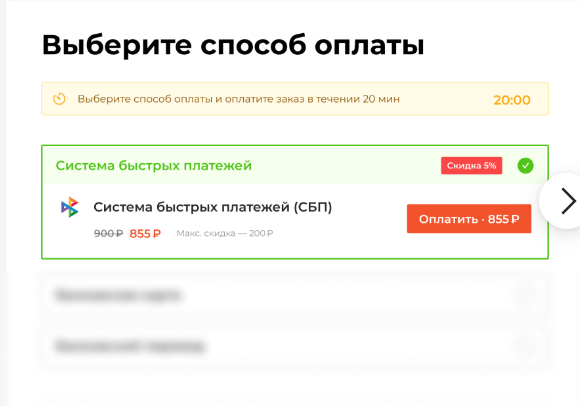

СБП

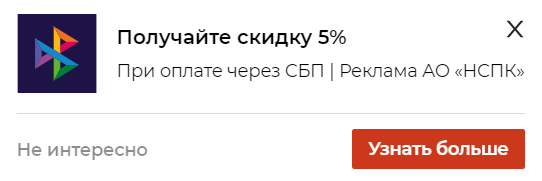

В этом случае не нужно даже вводить данные банковской карты. Достаточно перейти по ссылке или qr-коду в приложение банка. СБП активно используют для оплаты, поскольку это быстрый и безопасный способ для покупателя, и выгодный для компании. У СБП комиссия ниже, чем у банков. Поэтому способ будет дешевле, чем подключение эквайринга, так как у банков комиссия начинается от 1%, а у СБП около 0,4–0,7%.

Но есть свои недостатки, например, покупателю не придет кэшбэк за покупку через СБП. Также не все люди знакомы с этим способом оплаты/он не у всех подключен, поэтому такие пользователи не смогут завершить заказ.

Придется подумать над тем, как склонить покупателя к этому варианту оплаты. Например, предложите скидку на товары или услуги при оплате через СБП. Начисляйте дополнительные бонусные баллы, которые можно использовать для будущих покупок. Рассказывайте про другие преимущества, такие как скорость, безопасность и удобство. Вариант для тех пользователей, кто беспокоится за данные своей карты и не хочет передавать их сторонним ресурсам. Для бизнеса тоже есть плюс: снятие электронных денег происходит моментально, на банковский счет деньги зачисляются от нескольких минут до 1–2 рабочих дней. Электронные кошельки имеют многоступенчатую защиту данных, для подключения кошелька пользователю нужно выбрать оператора и заключить с ним договор. Средства будут храниться не в банке, а у оператора. Банк России регулирует деятельность платежных сервисов (ЭДС), которые обслуживают электронные кошельки (ОЗОН Банк, ЮМани, Яндекс Банк и другие 58 операторов из реестра ЦБ). Комиссия: в среднем около 2–4%. Основной недостаток электронных кошельков в том, что они не защищены системой страхования. То есть, если оператор окажется недобросовестным и потеряет лицензию, средства, которые были в кошельке клиента, не будут возмещены. Это хороший вариант для малого бизнеса или тех, кто работает с фрилансерами. Сервисы оплаты Apple Pay и Samsung Pay ушли. В России появились аналоги — Яндекс Пэй, Tinkoff Pay, SberPay, Gazprom Pay и другие. В этом случае оплата происходит через приложение банка или Яндекс ID. У сервисов разные комиссии и программы лояльности. Например, Яндекс дарит баллы пользователям Яндекс Плюс, но берет комиссию от 4,5%. Но не все клиенты могут быть готовы использовать современные сервисы, такие как SberPay или Яндекс Пэй, поэтому стоит предлагать несколько вариантов оплаты. Способы оплаты частями (BNPL) становятся все популярнее среди покупателей, предоставляя им возможность совершать покупки с отсроченными платежами без значительных переплат. Однако у BNPL-сервиса есть отличия, которые необходимо учитывать при его внедрении: Важно, чтобы выбранный сервис оплаты частями легко интегрировался в вашу платформу для онлайн-продаж. Многие сервисы предоставляют удобные модули или API для быстрого подключения. Популярные сервисы для оплаты частями: 1. Долями Позволяет оплатить 25% стоимости сразу, а оставшуюся сумму — равными частями в течение 6 недель. Без комиссий и переплат для покупателя, продавец получает полную сумму сразу. Штрафы за просрочку — 5% от неоплаченной доли. 2. Подели Клиент оплачивает 25% покупки, оставшуюся сумму — равными частями в течение 6 недель. Максимальная сумма покупки — 35 000 рублей. Штрафы за просрочку — 399 рублей за каждый факт просрочки. 3. Яндекс Сплит Покупка делится на 4 или 6 месяцев, базовый тариф на 2 месяца — без переплат. Доступен также тариф на 24 месяца с процентами. До 295 000 рублей для кредитного продукта. 4. Плайт Деление покупки на 6 частей, первый платеж — 25%, последующие — по 15% от стоимости. Без процентов и комиссий для покупателя. Можно использовать в любых магазинах через QR-код или СБП. 5. Плати частями Сервис позволяет разделить покупку на несколько платежей без переплат. Работает через мобильное приложение Сбербанка и партнерские магазины. 6. Халва Карта рассрочки Халва, которая позволяет оплачивать товары частями в течение определенного времени, без процентов при соблюдении сроков. Подходит для долгосрочной рассрочки и используется в партнёрской сети магазинов. Как выбрать подходящий BNPL-сервис для интернет-магазина? Как подключить сервис оплаты частями? Сервисы предоставляют различные способы подключения: интеграция по API, через готовые модули CMS, CRM-систем, интеграция в приложение (мобильный SDK), интеграция с онлайн-кассой и т.д. Либо можно подключить платежный агрегатор, который позволяет проводить оплату частями и другими способами. Комбинируйте разные способы оплаты, чтобы: Какие еще могут быть предусмотрены способы оплаты: Есть два наиболее выгодных и безопасных варианта, как реализовать онлайн-оплату: интернет-эквайринг и агрегатор платежей. В первом случае договор заключается напрямую с банком (в отличие от оплаты через платежный шлюз). Эквайринг поддерживает оплату банковской картой, через СБП и платежные сервисы (Яндекс Пэй и т.д.). Но электронные кошельки и оплату частями придется подключать отдельно. Комиссия за интернет-эквайринг зависит от очень многих факторов. Например, от размера оборота бизнеса в месяц, количества транзакций, статуса организации по отношению к банку (открыт ли у нее расчетный счет в банке-эквайере) и еще от многих факторов. Поэтому стоит также обратить внимание на готовые комплексные предложения, которые имеются у многих банков и платежных систем под конкретный вид бизнеса. Чтобы выбрать эквайринг, нужно узнать, как работает техническая поддержка банка, с какими типами банковских карт работает система, есть ли комиссия за обслуживание счета, есть ли дополнительные опции, такие как выставление счетов, резервирование средств и т.п. Во втором случае необходимо заключить договор с платежным агрегатором. Агрегатор позволяет проводить оплату различными способами и в разной валюте, отдельно подключать модули и нагружать сайт не придется, но комиссия будет выше, чем у эквайринга. Если работаете с физическими лицами и юридическими, вам подойдет PayMaster или OnPay. Если в основном с юридическими — обратите внимание на эти агрегаторы: Робокасса, Юнителлер, ЮКасса (Яндекс.Касса). Например, Робокасса агрегирует в себе 26 разных платежных систем, Яндекс.Касса также поддерживает разнообразные методы оплаты, включая банковские карты, электронные деньги и мобильные платежи. Мы рассмотрели основные способы оплаты в ИМ, постарались раскрыть их особенности и дать рекомендации. Например, если ваш бизнес ориентирован на аудиторию, готовую оплачивать через СБП без кэшбэка, стоит интегрировать этот способ из-за его низкой комиссии. Если вам нужны различные способы оплаты, стоит обратить внимание на агрегатор платежей или интернет-эквайринг. Если вы работаете с B2B-сегментом, можете использовать банковский перевод для работы с юридическими лицами. При выборе способа онлайн-оплаты для интернет-магазина учитывайте, кто ваши покупатели (физические лица, юридические лица, ИП), удобство для клиентов, изучите комиссии платежных систем, убедитесь, что система обеспечивает высокий уровень безопасности и поддерживает современные методы защиты данных, предлагает техподдержку и удобные для вас способы интеграции с вашим сайтом. Сайт должен быть зарегистрированным в соответствии политикой возвратов и обработки персональных данных и размещен на платном хостинге со статическим IP-адресом. Соответственно, на сайте обязательно наличие SSL-сертификата для безопасного шифрования данных, согласие на обработку персональных данных согласно 152-ФЗ, достоверные описания товаров и услуг с указанием цен в рублях, ссылки на политику конфиденциальности, публичную оферту, информацию о реквизитах компании. Помимо SSL-сертификата для защиты данных требуется соблюдение стандартов PCI DSS, токенизация платежей (замена данных карт на токены), двухфакторная аутентификация для клиентов, а также регулярные аудиты безопасности и мониторинг системы. Чтобы подключить платежную систему, на сайте должны быть реализованы следующие ссылки: Страница доставки На странице доставки должно быть описание доступных способов доставки товаров (курьерская доставка, почта, самовывоз), условия доставки по регионам, стоимость доставки, включая возможность бесплатной доставки (например, минимальная сумма заказа). Также информация о службах доставки, порядок действий при повреждении или утере товара при доставке. Страница оплаты Реквизиты Укажите реквизиты компании (название компании, ИНН, ОГРН, адрес регистрации, банковские реквизиты для переводов, контактную информацию для обратной связи). Политика конфиденциальности Разместите подробное описание того, как компания собирает и обрабатывает личные данные клиентов, а также сведения о защите данных и гарантиях конфиденциальности. Публичная оферта Разместите договор оферты, в котором прописаны условия покупки товаров, возврата товаров, порядок отмены заказов, ответственность сторон. Правила обработки платежей (может быть включена в политику безопасности или на странице оплаты): Здесь указывается информация о работе с платежными системами, сведения о безопасности при проведении онлайн-платежей, об использовании SSL-сертификатов для защиты данных, пояснение о необходимости кассового аппарата (онлайн-кассы) и обязательной выдачи чека в соответствии с требованиями 54-ФЗ. В то время, как сайт будет готов к приему платежей: Качественная интеграция платежных систем является важной частью любого проекта в сфере онлайн-торговли. Если нужна консультация по выбору подходящего решения или помощь в интеграции, обращайтесь. Наша команда уже имеет опыт в подобных проектах и сможет помочь избежать многих трудностей. Больше наших кейсов, статей, практических рекомендаций для предпринимателей и маркетологов про разработку, маркетинг, аналитику, дизайн на нашем сайте: https://webest.ru/ ❤

Электронные кошельки

Платежные сервисы

Оплата частями (долями)

Альтернативные способы оплаты

Как подключить оплату в интернет-магазине

Как выбрать способ оплаты

Как подготовить сайт к приему платежей