Сравнение займов в ломбардах, МФО и банках

Многие россияне пользуются кредитами. Это позволяет в короткие сроки решить финансовые проблемы, совершить крупную покупку, оплатить обучение в университете или дождаться зарплаты без потери качества жизни. Большинство людей предпочитают пользоваться услугами банков и МФО, по тем или иным причинам не рассматривая ломбарды.

Ломбарды — достойная альтернатива другим финансовым учреждениям. Ломбарды обладают явными и скрытыми преимуществами.

В декабре 2020 года российский сервис подбора залоговых кредитов провел исследование, в котором сравнивались условия займов в популярных банках, ломбардах и МФО:

— Выбраны популярные финансовые организации и их продукты.

— Собраны условия основных кредитных карт, максимальные и минимальные процентные ставки, дополнительные условия (штрафы, комиссии, льготы, возможность досрочного погашения и пролонгации, кредитные лимиты).

— Информация структурирована и проанализирована.

Итогом исследования стало создание калькулятора, который показал текущую ситуацию на рынке займов. Он позволил рассчитать процентную ставку в финансовых учреждениях, размер максимальной и минимальной переплаты. Допустимы ли льготы, присутствуют ли штрафы, а также какими преимуществами и недостатками обладает тот или иной финансовый продукт.

Анализировались данные о продуктах, размещенные в открытых источниках. Более детальную информацию необходимо уточнять в конкретной организации в индивидуальном порядке.

МФО, ломбард, банк. Сравнение процентов, минимальных и максимальных размеров переплат.

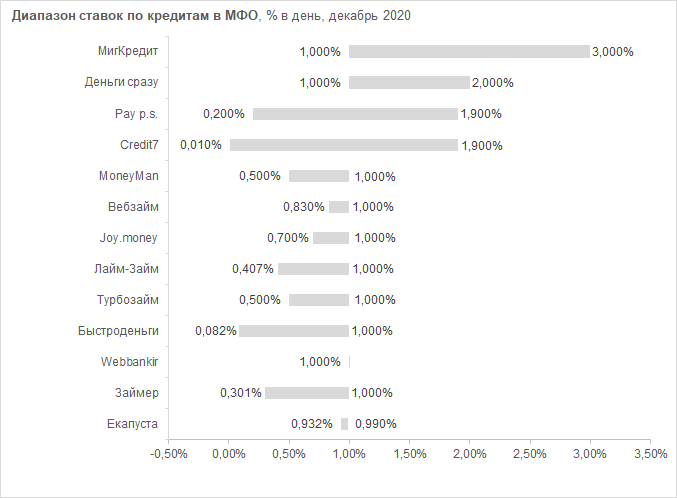

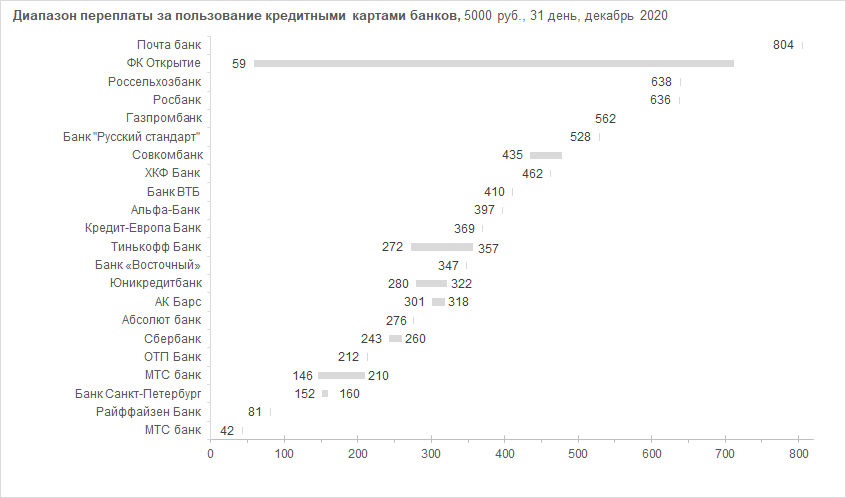

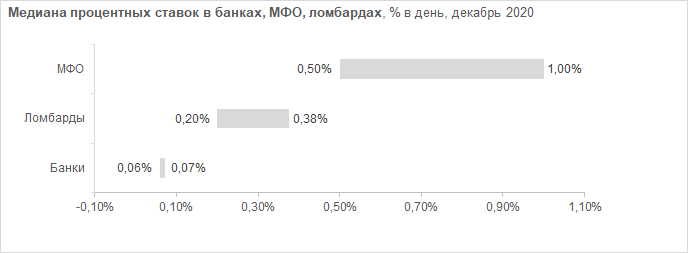

Сравнивались условия по займам на сумму 5000 руб. на 31 день. В графиках приведены максимальный и минимальный размер переплат по каждой из выбранных категорий, отдельно рассматривался размер процентов. Для удобства ставки приведены к дневным. Как видно из графика, в микрофинансовых организациях высокая процентная ставка. В МФО «Credit7» ее максимальный размер составляет 3 % в день. Процентная ставка в МФО редко оказывается ниже 1% в день, или 365 % годовых. Эти условия — максимально невыгодные для клиента. Были проанализированы самые популярные кредитные карты. Банковские условия кредитования более выгодны, чем услуги МФО. Максимальная процентная ставка составляет 0,082% («Тинькофф Банк», «ФК Открытие», «Юникредитбанк»). Некоторые организации («Альфа-Банк», «Кредит-Европа Банк») подразумевают наличие исключительно минимальных ставок. Как видно из графика, ставки в ломбарде сопоставимы с банковскими и гораздо выгоднее, чем в МФО. Среднее значение по дневной ставке не превышает 0,3 %. В каждой из выбранных МФО наблюдаются большие переплаты по займу. Наибольшая переплата — в МФО «МигКредит» — 4650 руб., что практически равно изначальной сумме займа. Но, по условиям организации, при займе в 5 000 руб. установлена минимальная переплата — 1550 руб. Крупная сумма переплаты наблюдается в «Деньги Сразу» — 3100 руб, что составляет больше половины взятого займа. Средний размер максимальной переплаты в МФО — 1550 рублей. В «Webbankir» максимальный и минимальный размеры переплаты одинаковы. Также в целом наблюдается огромный разрыв между размерами переплат — В «Займере» он может составлять как 467 руб., так и 1550 руб. Брать кредит в банке выгоднее, чем в МФО. Размер переплаты не превышает 900 руб., а разница между максимальной и минимальной переплатой незначительна и не достигает 100 руб. В некоторых банковских продуктах размер переплаты фиксирован («Росбанк» Mastercard Black Edition, «Кредит-Европа Банк» Карта с овердрафтом URBAN CARD и Карта с овердрафтом CARD CREDIT PLUS, «Абсолют банк» Visa Platinum Power и др.) В основном условия банковских кредитов не подразумевают беспроцентного снятия наличных, что очень невыгодно для заемщика. При минимальной переплате в 645 руб. комиссия за снятие в Росбанке доходит до 4, 90 %. В ломбардах максимальные и минимальные суммы переплат сопоставимы с банковскими продуктами, в некоторых случаях — даже выгоднее. Минимальная переплата в ломбарде SUNLIGHT составляет 155 руб. — ниже, чем условия любой кредитной карты Сбербанка! Максимальный размер переплаты не достигает 1000 руб., отсутствует система штрафов, нет лимита на снятие наличных, как в банке. У половины МФО максимальный процент в день ниже 1%, у половины — выше. График демонстрирует, что займы в микрофинансовых организациях — самые невыгодные для заемщика. Анализируя условия банков, можно наблюдать приблизительно одинаковое процентное соотношение (0,07% и 0,06%). Процентная ставка ломбардов (0, 377% и 0, 2%) выше, чем в банках, но значительно ниже, чем в МФО. Несмотря на то, что в данном графике показано превосходство процентной ставки в банке, из-за дополнительных платежей (комиссии за снятие, проценты за пользование, штрафы и др.) займ в ломбарде может оказаться в разы выгоднее. Заемщик получает деньги в день обращения и оплачивает только месячные проценты. У половины банков максимальная переплата ниже 260 рублей, у половины — выше. Минимальная переплата в данном случае выше максимальной, потому что у большего количества банков высокий минимальный процент (кроме того, у многих банков отсутствует информация о максимальной ставке). Данный график наглядно демонстрирует, что наиболее невыгодные условия для заемщика предоставляют МФО. Даже минимальная переплата в МФО (775 руб.) выше, чем максимальные и минимальные размеры переплат в банках (260 руб. и 383 руб.) и в ломбардах (585 руб. и 310 руб.) Средний максимальный размер переплаты в МФО составляет 1550 руб., что не сопоставимо ни с условиями банков, ни с условиями ломбардов. Разрыв в суммах переплаты между банками и ломбардами незначителен. Общие условия по займам МФО В исследовании принимали участие следующие микрофинансовые организации: Credit7, Joy.money, Pay p.s., Webbankir, Быстроденьги, Вебзайм, Деньги сразу, Екапуста, Займер, Лайм-Займ, МигКредит, Турбозайм. В каждой из выбранных МФО присутствует определенный лимит по минимальному и максимальному размеру займа. Информация о пролонгации находится в открытом доступе во многих организациях: «Webbankir», «Деньги сразу», «Быстроденьги», «Турбозайм», «Лайм-Займ», «Pay p.s.», «Joy.money», «Вебзайм», «MoneyMan». Во многих МФО присутствует неустойка на сумму просроченного платежа. Организации редко указывают эту информацию в открытых источниках, поэтому для исследования задействовались сторонние ресурсы. Неустойка в 20% годовых — «Займер», «Лайм-Займ», «Pay p.s.», «Вебзайм» и «Webbankir». В «Credit7» неустойка равна 0,05% в день. В «MoneyMan» ее размер варьируется от 20 до 40% годовых в зависимости от типа займа. «МигКредит» предполагает скидки на процентную ставку. «Быстро деньги» рефинансирует займы клиентам, оказавшимся в сложной финансовой ситуации в связи с COVID-19. В «Екапусте» возможна оплата процентов бонусами. Скидки для постоянных клиентов предусмотрены в «Вебзайме», «Joy.money», «Лайм-Займе» и «Credit7». Плюсы МФО: возможны бонусы постоянным клиентам. Минусы МФО: не все МФО готовы пойти навстречу клиентам и продлить займ. В каждой МФО есть определенный лимит займа — нельзя получить больше или меньше указанной суммы. Предусмотрена жесткая система штрафов в случае просроченного платежа. Присутствуют невыгодные процентные ставки и огромные переплаты. Несвоевременные выплаты грозят постоянными звонками и даже визитами коллекторов. Кроме того, это отразится на кредитной истории заемщика. Ломбарды В исследовании принимали участие следующие ломбарды: 585, 888 ломбард, SUNLIGHT, The Lombard, Благо, Залог успеха, Ломбард 24, Ломбард 38, Ломбард-01, Меридиан, Мосгорлолмбард, Первый Ювелирный ломбард, СитиЛомбард, Фианит, Фора Ломбард. Максимальная и минимальная сумма займа ограничивается только залоговым имуществом. Если залог находится в отличном состоянии, обладает высокой ликвидностью и популярен на рынке, за него можно получить до 80% от его первоначальной стоимости. По закону, пролонгация договора присутствует во всех ломбардах. В ломбардах отсутствует система штрафов. Если клиент отказывается выплачивать сумму займа и проценты, ломбард забирает залоговое имущество. Скидки для льготных групп населения предусмотрены у «Фора Ломбард» и «Ломбарда-01». В «585» и «Первом Ювелирном ломбарде» возможна оплата процентов бонусными баллами. В «Меридиане» возможны льготы на займ от 20 тыс. руб. для постоянных клиентов и пенсионеров. Скидки на первый займ для пенсионеров также предусмотрены в «SUNLIGHT». Плюсы ломбардов: Возможна бонусная система, отсутствуют штрафы, размер займа ограничен только состоянием залога. Выгодные процентные ставки. В случае невозврата займа единственное, что грозит клиенту — это потеря залогового имущества. Никаких визитов коллекторов и испорченной кредитной истории. Минусы ломбардов: Не у каждого ломбарда в открытом доступе есть подробная информация об условиях займа. Банки В исследовании принимали участие следующие банки: Абсолют банк, АК Барс, Альфа-Банк, Банк «Русский стандарт», Банк «Восточный», Банк ВТБ, Банк Санкт-Петербург, Газпромбанк, Кредит-Европа Банк, МТС банк, ОТП Банк, Почта банк, Райффайзен Банк, Росбанк, Россельхозбанк, Сбербанк, Совкомбанк, Тинькофф Банк, ФК Открытие, ХКФ Банк, Юникредитбанк. Были проанализированы самые популярные кредитные карты каждого банка. Каждый банк предлагает определенный период беспроцентного пользования — от 50 дней («Сбербанк», Золотая карта) до 36 месяцев («Совкомбанк», Карта рассрочки Халва). При снятии наличных с кредитных карт списывается комиссия. Например, при снятии наличных с кредитных карт «Сбербанка» в банкоматах Сбера — 3% от суммы выдачи, в других банках — 4%. По условиям кредита установлен месячный лимит на снятие средств. Это не станет проблемой для клиентов, которые берут небольшие суммы — лимит начинается от 50 тысяч рублей («МТС банк», MTS CASHBACK) до 750 000 рублей («Абсолют банк», Visa Platinum Power). Кроме того, в банках есть штрафы за просроченные выплаты, которые могут достигать 49,9% годовых («ХКФ Банк», Кредитная Польза). Плюсы банков: Возможен беспроцентный период, получение больших сумм, кредит на длительный срок. Минусы банков: Комиссия за снятие наличных. Возможны большие штрафы, визиты коллекторов, есть риск испортить кредитную историю. Необходимо подтверждение доходов, пакет документов. Банки могут отказать в кредите. Длительное рассмотрение заявки. Данное исследование показало, что ломбарды не только сопоставимы по ставке с банковскими продуктами и гораздо выгоднее, чем МФО, но и обладают дополнительными, не менее важными преимуществами перед банковскими продуктами и кредитами МФО: — Клиенту не грозят звонки и визиты коллекторов с угрозами, как происходит в случае непогашения банковского кредита. В случае невыплаты займа клиент просто лишается своей вещи. — Если клиент просрочил выплату, это не отразится на его кредитной истории. — Ставки и переплаты в 2-3 раза меньше по сравнению с МФО. — Ломбарды не отказывают людям с испорченной кредитной историей или работающим неофициально — для займа в ломбарде требуется только паспорт для подтверждения личности и ликвидное имущество. — Займ в ломбарде не требует наличия поручителей, множества документов и справок. — Проценты в большинстве случаев сопоставимы с банковскими, а условия гораздо выгоднее — клиент получает деньги в тот же день, отсутствуют ограничения по снятию наличных, как в большинстве банковских продуктов.