Как мы завоевываем инвесторов

Все отлично, но хочется большего

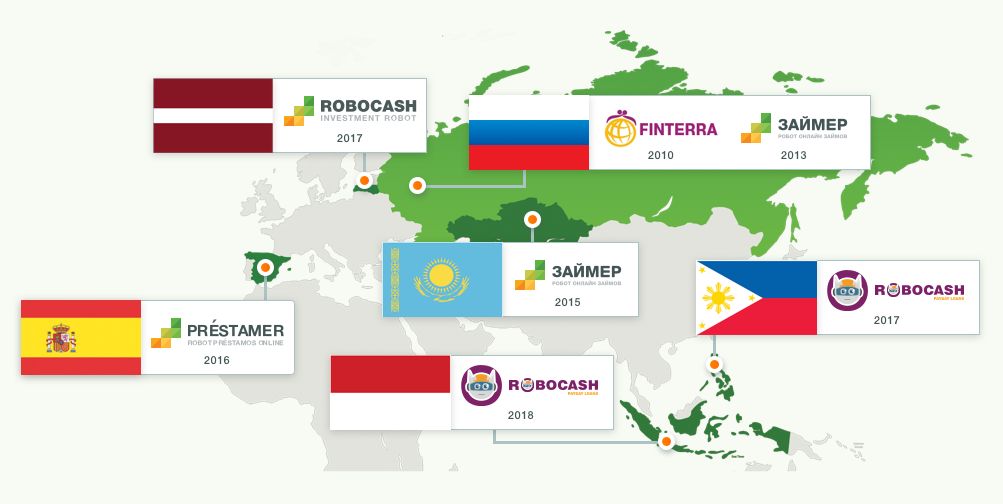

Сегодняшний «Займер» — это не только российский сервис по выдаче онлайн-займов, но и подразделения в Казахстане, Испании, Латвии, Филиппинах и Индонезии. А с недавнего времени — еще и проект, привлекающий частные инвестиции соотечественников. Но с чего мы начинали?

Приступая в 2013 году к созданию бизнеса по выдаче онлайн-микрозаймов, мы делали большую ставку на его жизнеспособность. Тем более, что до этого неоднократно пытались реализовать ряд других интернет-проектов — платежный сервис, конструктор интернет-магазинов, сервис по обмену электронных валют, — но не достигли желаемых результатов.

Проведя работу над ошибками, мы рискнули еще раз. Вложения составили 1 млн долларов. Как результат, к концу 2014 года, спустя 11 месяцев после полноценного запуска, мы вышли на самоокупаемость. А в последующие годы, вплоть до сегодняшнего дня, лишь стабильно наращивали обороты. Так, в прошлом году количество оформленных через сервис займов увеличилось в 1,8 раза, объем — в 2,1 раза относительно 2016 года. По сравнению с 2015 годом показатели выросли, соответственно, уже в 3,5 и 5,7 раз.

Итак, спрос россиян на удобные, быстрые онлайн-микрозаймы уверенно рос. А вот предложение зачастую за ним не успевало. Со временем становилось все очевидней: чтобы развиваться дальше, нужны дополнительные средства. Тем более, начинавшееся в 2017 году реформирование российского рынка МФО обещало лишь дополнительную финансовую нагрузку на бизнес. А становление наших зарубежных микрофинансовых подразделений — в Казахстане (онлайн + оффлайн), Испании (онлайн), Юго-Восточной Азии (тогда еще в разработке) — также требовало лишь растущего объема свободных средств.

Как мы искали деньги в Старом Свете, а он оказался совсем не старым

Нашим решением в этой ситуации стало обращение за помощью (конечно, взаимовыгодной) к частным инвесторам. Но не к россиянам. Внутренний рынок ожидали большие изменения, ясности насчет его будущего не было. Зато в зажиточной Западной Европе инвесторы в это время решали совсем другие проблемы. Банковские вклады там давно перестали соответствовать ожидаемому уровню доходности. Фондовый рынок был и оставался специфичным и высокорисковым. Поэтому все больше европейцев обращались к новому, возникшему лишь в 2005 году, альтернативному P2P-кредитованию, занимая в долг напрямую другим частным лицам и бизнесу.

Конечно, всех вопросов работа в этом сегменте не снимала. Где-то серьезные ограничения накладывало национальное законодательство — как в Германии и Франции, где сумма P2P-инвестиций в местные площадки ограничена невысоким лимитом в 1 и 2 тыс. евро, соответственно. В других случаях инвесторов, особенно в возрасте, настораживали незнакомые нюансы самого процесса онлайн-инвестирования. Однако главное достоинство P2P-инвестиций — более выгодные, по сравнению с банковскими, условия (как для кредитора, так и для заемщика) — все равно неуклонно тянули объемы P2P-транзакций вверх как в европейском, так и в глобальном масштабе.

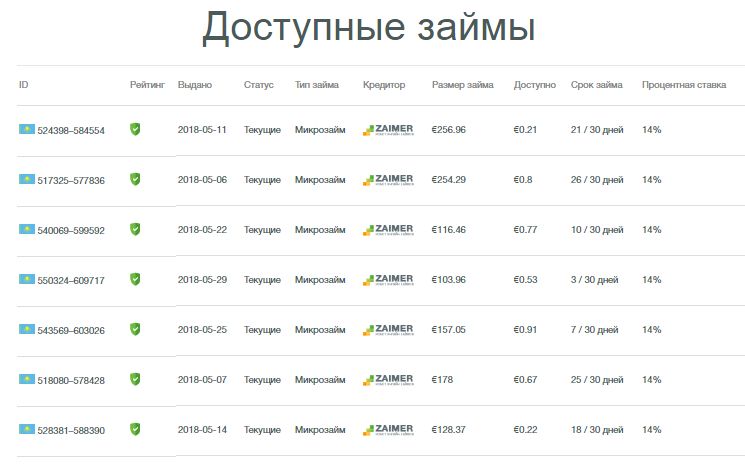

«Оседлать» тренд решили и мы, открыв соответствующую инвестиционную площадку Robo.cash в феврале 2017 года. Так как в России законодательство в отношении альтернативного кредитования до сих пор не сформировано, ее мы зарегистрировали в Латвии, считающейся одним из центров «новой волны» европейского финтеха. На ней предложили жителям Евросоюза выгодно приумножить свои средства с помощью инвестиций в займы, выдаваемые нашей группой в Испании и Казахстане. От конкурентов нас выгодно отличала привлекательная процентная ставка (до 14% годовых в евро), минимальное «ручное» участие инвесторов (процесс максимально автоматизирован), возможность инвестирования от 10 евро. При этом мы дали им 100% гарантию возврата инвестиций вместе с процентами.

Показательно, что большой интерес к площадке возник у молодых инвесторов с минимальным опытом аналогичного сотрудничества. Нашим типичным клиентом стал 22-37 летний «миллениал» (таковых среди клиентов Robo.cash 54%), проживающий в Германии (51%), работающий наемным служащим (72%), с инвестиционным опытом менее года (52%).

На сегодня в проект вовлечены около 2,7 тыс. инвесторов, которые успели вложить в него 4,3 млн евро (заработав при этом 307 тысяч евро). Этих средств хватило, чтобы профинансировать свыше 483 тысяч займов на общую сумму 38 млн евро, что практически полностью покрывает текущую потребность в фондировании и для испанского, и для казахстанского филиалов.

В гостях хорошо…

Безусловно, мы рассчитываем, что результаты Robo.cash будут расти и крепнуть и в будущем. Тем более, мы открыли подразделения по выдаче займов на Филиппинах и в Индонезии, есть планы по дальнейшей географической экспансии. Все это требует дополнительных вложений.

Однако нашим основным направлением была и остается Россия. По последней статистике, на россиян приходится две трети от общей суммы займов, выдаваемых нашей группой компаний. А ведь помимо стремительного роста спроса, проблему с фондированием здесь обостряют регуляторные нововведения в PDL-сегменте (например, повысился уровень обязательного резервирования средств на просроченные займы).

Словом, мы просто были обязаны приступить к решению этого «домашнего задания». И нашим — вполне логичным, на наш взгляд, решением стал прием частных инвестиций граждан (от 1,5 млн рублей). Проект мы открыли в сентябре прошлого года.

Работу с российскими инвесторами мы строим на уже проверенных принципах. Гарантией для клиентов становится работа всей группы наших компаний. Физлица могут инвестировать любую сумму от 1,5 млн до 20 млн рублей, для юридических лиц планка пониже - от 500 тысяч руб.

Традиционно большое внимание мы уделили вопросам удобства всего процесса для клиента. Договор можно подписать как онлайн, так и в “бумажном” варианте, при этом инвестор всегда может контролировать текущее состояние счета в личном кабинете на сайте и рассчитывать на оперативную клиентскую поддержку.

Пока мы делаем лишь первые шаги в данном направлении. Но уже видим — соотечественники нам доверяют. Наши инвесторы готовы доверить нам свои сбережения на максимально возможный срок и интересуются возможностью работы с более крупными суммами.

Мы рассчитываем, что уже скоро инвестиции в МФО станут распространенным способом выгодного вложения средств для самых широких слоев населения. Сегодня наш инвестор может проживать в разных уголках страны; как в крупных, так и меньших населенных пунктах; ему, в среднем, 35-45 лет. Он приближается к тому портрету, который мы увидели в Европе, и мы всячески приветствуем его дальнейшую «демократизацию». Особые надежды мы возлагаем на молодое, формирующееся уже сегодня поколение российских инвесторов. Как показывает наш европейский опыт, молодежь способна распоряжаться финансами не менее умело, чем опытное старшее поколение. Надеемся, россияне лишь укрепят нашу искреннюю убежденность в этом.