редакции

Как лучше вносить досрочное погашение кредита: с уменьшением срока или платежа?

В банках и агентствах недвижимости зачастую говорят, что выгоднее уменьшать срок при частичных досрочных погашениях. Однако переплата при уменьшении платежа будет точно такой же, если после его уменьшения продолжать платить прежний платёж, то есть часть денег вносить досрочно.

Покажу на конкретном примере с расчётами на кредитном калькуляторе с досрочным погашением и графиком платежей.

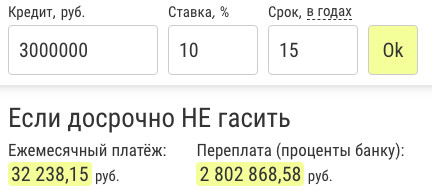

Исходные данные:

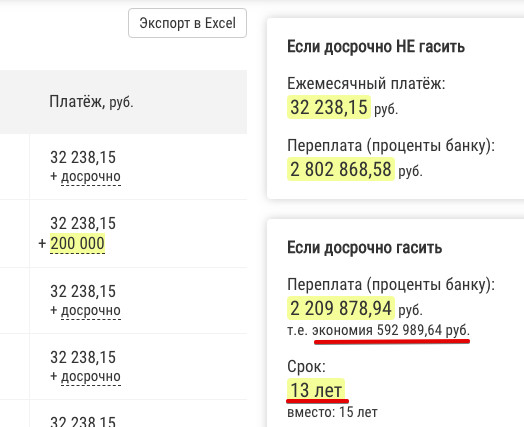

Экономия от этого досрочного погашения составила 593 тыс., а срок при этом уменьшился на 2 года (ссылка на расчёт).

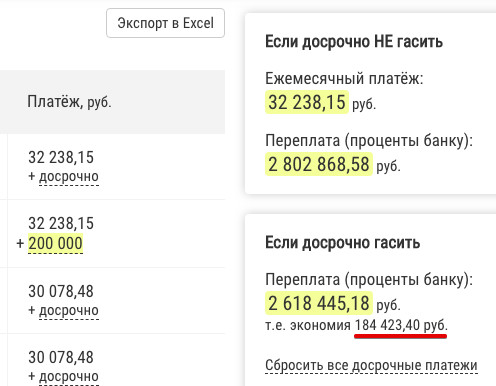

Теперь эти же 200 тыс. рассчитаем с уменьшением платежа.

Получили экономию всего 184 тыс., то есть на 400 тыс. меньше, чем в первом варианте (ссылка на расчёт). Но зато ежемесячный платеж уменьшился на 4 тыс. руб. Если продолжать платить прежнюю сумму в месяц (32 тыс.), получим картину, идентичную первому варианту.

Результат:

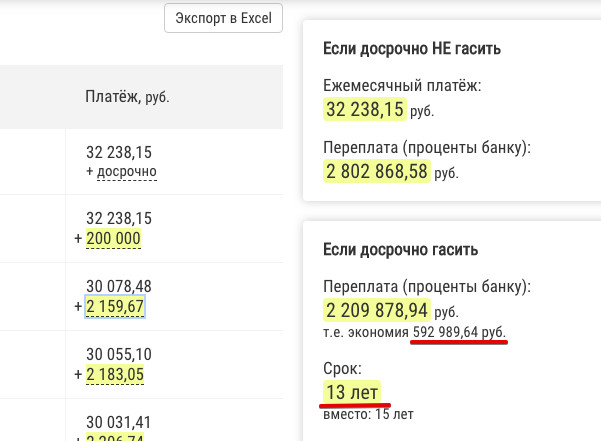

В последнем варианте получили экономию 593 тыс. и уменьшение срока до 13 лет, то есть всё то же самое, что при уменьшении срока.

Подводя итог, отмечу, что размер переплаты и итоговый срок определяются не типом досрочного погашения, а размером ежемесячного платежа. Снижение обязательной части ежемесячного платежа позволяет обезопасить себя на случай финансовых трудностей. Конечно, при принятии решения нужно учитывать конкретный договор с банком (например, сколько времени займёт ежемесячное внесение досрочных погашений).

Надеюсь, информация была полезной.