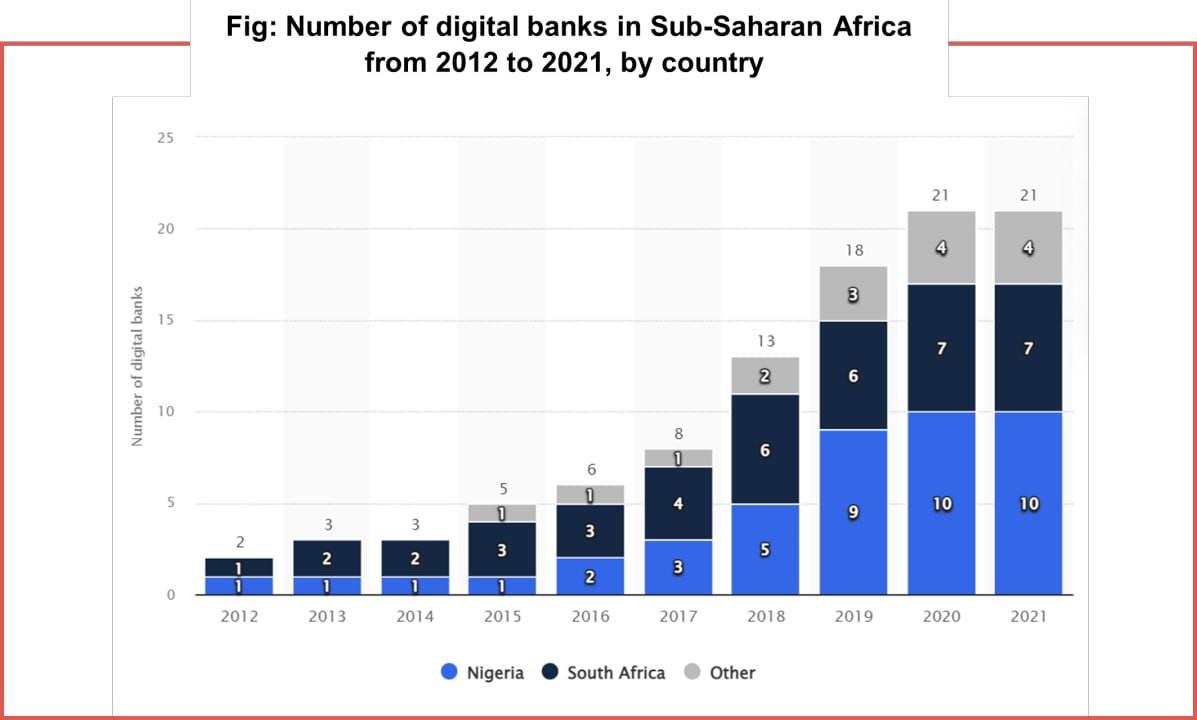

Число цифровых банков в Субсахарной Африке, отдельно выделены Нигерия и ЮАР

Причины:

1. Африка — про мизерный CAC и мелкий средник чек, т.е. в том числе сумму займа и сумму депозита. Этот регион может сходиться на LTV, но не быстро. А венчурные инвестиции тю-тю;

2. А для инвестиций в банк, как в дивидендный бизнес должны быть быстрые сроки выхода на прибыль, а на самом деле в регионе это в лучшем случае 5 лет;

3. Неудобная регуляция — будь то в Нигерии с лицензированием по штатам или в Кении, где у тебя нет возможности получить новую банковскую лицензию, а лишь купить одну из 40 лицензий выданных до 2012 года, большая часть из которых не будет продана. Или как в Эфиопии, где для получения лицензии ты потратишь несколько лет;

4. Недостаток данных для построения моделей оценки заемщиков и ограничения по взысканию долгов (местные коллекторские агентства, как правило, слабые);

5. Небольшой % среднего класса, места скопления которого ещё нужно умудриться найти.

6. Конфликт бизнес-модели и реальности. Необанк это в первую очередь банк без офисов и с автоматизированными процессам. Африка это регион, где люди хотят в оффлайне видеть того, кто оказывает им услугу.

У нас есть идея кредитной организации в регионе, которая лишена вообще всех перечисленных проблем. Также есть лояльный местный партнер c клиентской аудиторией для реализации такого проекта и есть технические ноу-хау, которые позволят обеспечить быстрый выход на прибыль (меньше года). Если интересны инвестиции в такой проект, то представьтесь пожалуйста в письме на этот мой ящик: lyapinms@gmail.com.