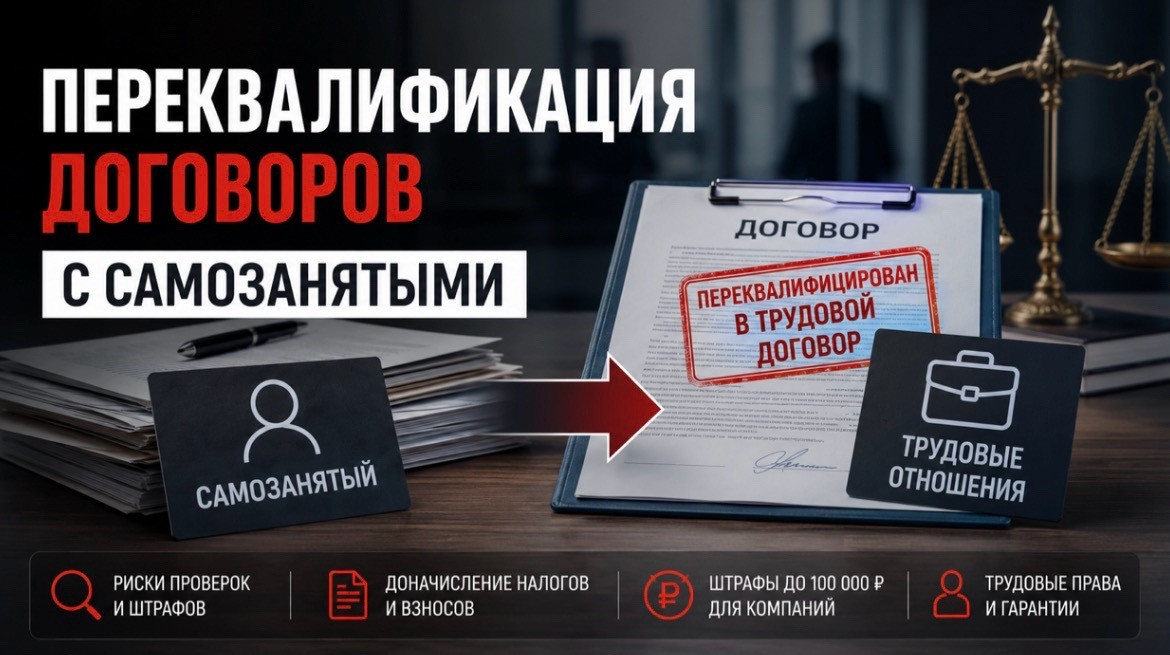

Переквалификация договоров с самозанятыми: реальные суммы доначислений и как полностью исключить риски

Еще несколько лет назад работа с самозанятыми казалась бизнесу простой и безопасной оптимизацией. Но в 2026 году ситуация изменилась кардинально. Переквалификация договоров ГПХ в трудовые отношения стала одним из главных налоговых рисков для компаний практически в любой сфере.

Причем проблема уже давно не ограничивается обычными проверками. ФНС, Роструд и автоматизированные системы контроля анализируют данные практически в реальном времени. И если раньше спорные схемы могли существовать годами, то теперь многие компании попадают в зону внимания автоматически.

Почему риски стали настолько серьезными?

Главное, что бизнес до сих пор недооценивает: проверяющие смотрят не на название договора, а на фактические отношения.

Можно сколько угодно писать в документах «исполнитель» или «оказание услуг»... Но если человек:

- работает по графику;

- получает фиксированные выплаты;

- подчиняется руководителю;

- использует оборудование компании;

- выполняет постоянную функцию;

- то для налоговой это уже очень похоже на обычные трудовые отношения.

Именно поэтому в судах сейчас массово проигрываются дела, где компании пытались формально прикрыть штат самозанятыми.

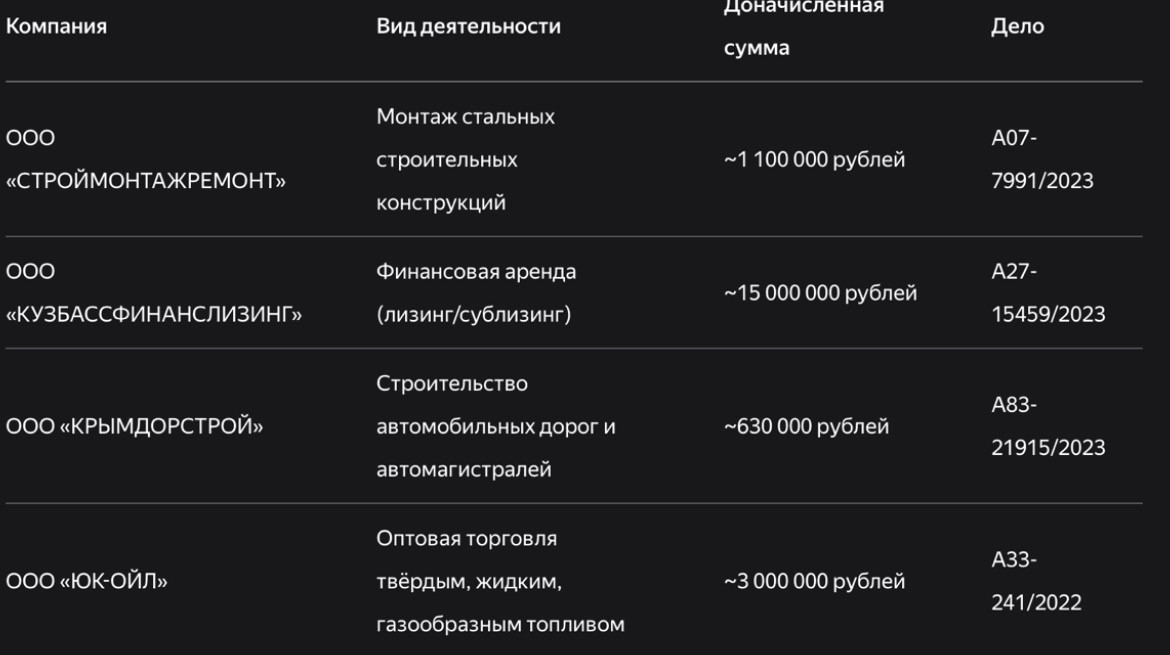

Какие суммы доначисляют на практике

Вот здесь начинается самое неприятное. После переквалификации компания обязана доплатить:

- НДФЛ

- страховые взносы

- пени

- штрафы

- административные санкции

Причем НПД, который самозанятый уже заплатил государству, компании не засчитывают. То есть бизнес оплачивает все повторно... уже из собственных денег.

Реальные суммы доначислений могут быть любой и доходить хоть до 15 млн рублей. Итоговая нагрузка часто превышает 40% от всех выплат за несколько лет. В 2026 году контроль уже во многом автоматизирован. Система обращает внимание на: И вот здесь многие компании совершают ошибку: считают, что если договор подписан правильно, то риска нет. На практике документы — это только часть проверки... Первое — провести аудит всех действующих договоров с самозанятыми. Причем смотреть нужно не только документы, но и реальные процессы как ставятся задачи, как проходит контроль, как оплачивается работа и есть ли признаки штатной занятости. Второе — разделять проектную работу и постоянные функции компании. Если человек годами закрывает одну и ту же роль внутри бизнеса, то безопаснее оформить его официально, чем потом столкнуться с многомиллионными доначислениями. И третье... конечно же не ждать проверки. Потому что в 2026 году система контроля уже работает на опережение! Работа с самозанятыми по-прежнему остается законным инструментом для бизнеса. Но только в тех случаях, где действительно есть независимый исполнитель, а не скрытый сотрудник. Сегодня главная ошибка компаний — пытаться экономить на налогах там, где отношения уже давно стали трудовыми. И чем раньше бизнес пересмотрит такие схемы, тем меньше вероятность столкнуться с крупными доначислениями, судами и блокировкой процессов. Ваш, Роман Игнатьев.

Как ФНС находит проблемные схемы

Что я рекомендую бизнесу

Подводим итог