Риск-модель JetLend обновлена до версии 5.5

Мы обновили риск-модель до версии 5.5

Перед бизнесом по оценке кредитных рисков (банки, рейтинговые агентства или краудлендинговые платформы) стоит серьезная задача — необходимо предвидеть будущее, определяя, допустит ли заемщик дефолт и с какой вероятностью это произойдет. При этом необходимо верно рассчитать не только рейтинг, но и срок, размер регулярного платежа, лимит риска. Все стоп-факторы и риск-факторы калибруются со временем, постепенно повышая индекс GINI, предсказательную силу риск-модели. Коронакризис кардинально ускорил процесс калибровки, показав, по словам Баффета, того, «кто купался голым, когда начался отлив». Последние 3 месяца мы активно занимались в целом не самой заметной деятельностью — усиленно калибровали риски и выстраивали полностью автоматическую систему оценки первого этапа. И нам удалось это сделать.

Предиктивная сила новой модели рисков существенно улучшена. Качество модели мы видим по ретро-данным. Если бы мы одобряли заемщиков в декабре, используя риски 5.5, даже несмотря на коронакризис, уровень риска (просроченная задолженность относительно кредитного портфеля) на годовом горизонте был бы менее 5%. Это более чем в 5 раз лучше текущего среднего результата по рынку. Фактически кризис ускорил рекалибровку модели.

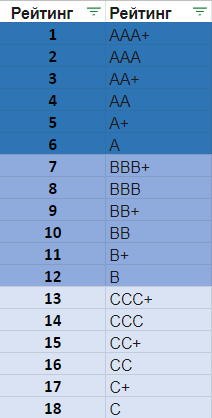

Несмотря на относительно небольшой размер выборки, риски 5.5 показывают достойное нормальное распределение. Мы также сделали акцент на живом сложноструктурированном интервью с каждым заемщиком. Мы считаем, что малый бизнес — это не только финансовые показатели, но прежде всего люди, поэтому мы анализируем не только сухие цифры, но и профессионализм предпринимателей. Кроме того, была внедрена полностью автоматическая система оценки. Теперь предприниматель, загрузив документы, сможет получить предварительное одобрение всего за 2 минуты. При этом итоговое решение будет не сильно отличаться от предварительного и может быть даже лучше. Мы обновили риск-сегменты Хотелось бы верить, что они стали более понятными и лаконичными. Рейтинговая шкала обновилась до 18 позиций, при этом сегментация на A | B | C осталась. Заемщики категории С по-прежнему достаточно рискованны, дисперсия доходности по таким займам выше, но выше и потенциальный доход. Категория B — основа системы JetLend, условный «средний класс» малого бизнеса. Здесь нам бы хотелось видеть 60-65% всех новых заемщиков. Категория А — только для самых лучших предпринимателей, с большим бизнесом, отличной динамикой, кредитной историей и опытом кредитования через краудлендинговые платформы или банки. Теперь процентные ставки привязаны к ключевой ставке Банка России (на 18.06.20 — 5,5%) и рассчитываются по формуле: Таким образом, минимальная ставка на платформе JetLend в данный момент составляет 15% годовых. Изменение ключевой ставки ЦБ на 50 базисных пунктов (до 5,0%) приведет к снижению минимальной ставки на платформе до 14%, с последующим снижением по остальным рейтингам.