Топ ошибок при внедрении финучета

Рано или поздно (лучше, конечно, рано) любой предприниматель приходит к управленческому учету. У некоторых внедрение происходит быстро: подбили цифры, составили отчеты и наслаждаются прозрачной картиной. Бывает, что собственник бросает управленческий учет, но снова возвращается к нему, потому что понимает важность этого инструмента. Приходится пройти долгий путь, чтобы заполучить ту автоматизацию и выход из операционки, о которых все говорят.

Ошибка 1: внедряют не все отчеты

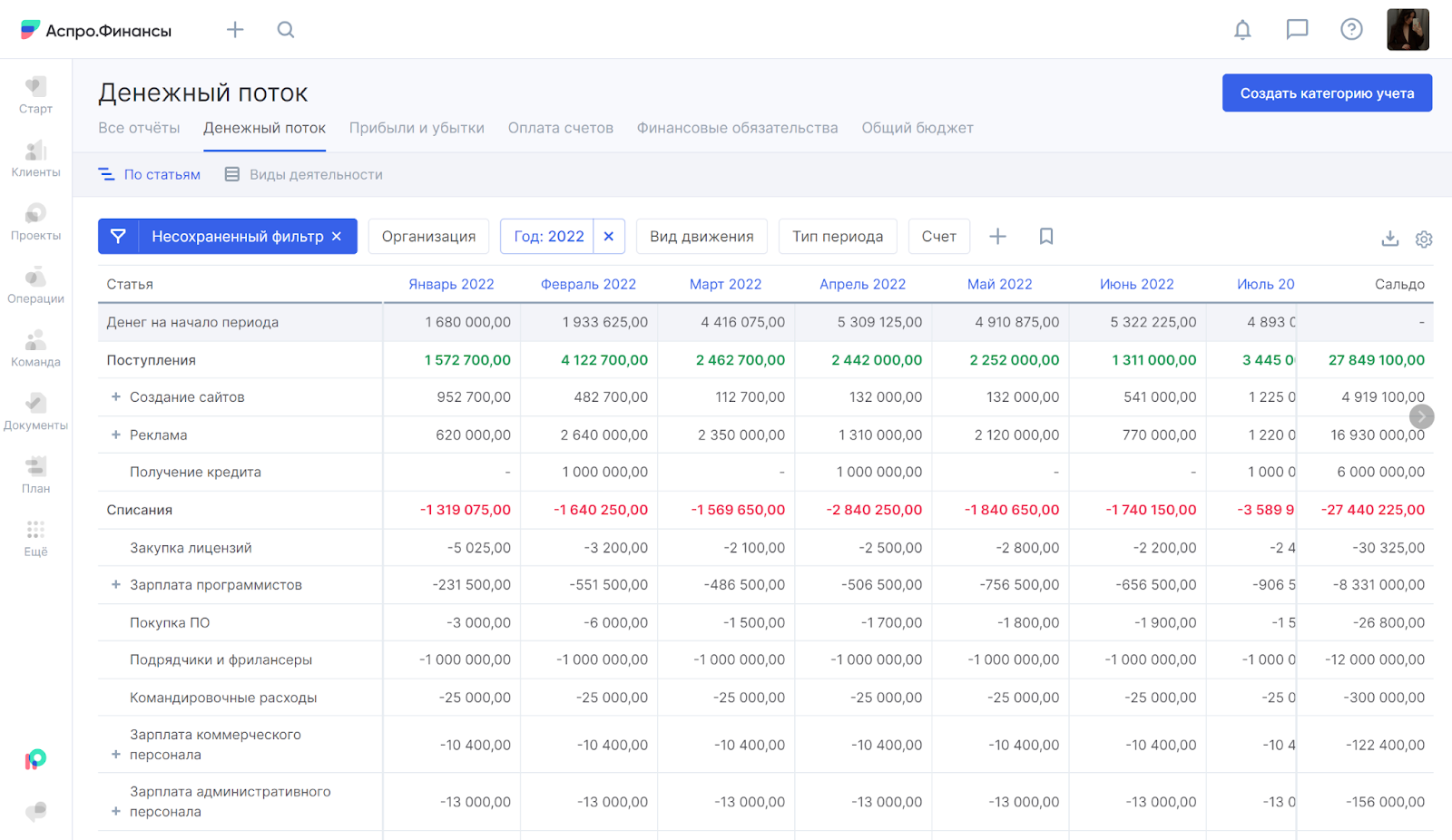

Все системы состоят из элементов. Система управленческого учета не исключение. Не получится вести только ОДДС (отчет о движении денежных средств). Ну тоесть получится, но толку будет мало: вы не сможете видеть полную картину и анализировать ситуацию. Вы приоткроете только часть завесы, а на таких данных принимать решения нерационально. С таким же успехом можно и без отчетов обойтись.

Разберемся на примерах. Вы построили отчет ДДС. Он показывает, какие денежные потоки проходили через ваш бизнес за определенный период. А также отражает, откуда эти потоки пришли и на что были потрачены.

Отличный отчет для предпринимателя. Он может отслеживать свободный денежный поток и понимать, как обращаются деньги в его бизнесе. При этом собственник не поймет рентабельность бизнеса, сколько компания заработала на самом деле, какое направление прибыльнее остальных. Потому что на эти вопросы отвечает другой отчет 一 о прибылях и убытках (ПиУ).

Или обратная сторона. Вы ведете ПиУ и видите, как круто отработала компания в этом квартале, 一 чистая прибыль увеличилась на 35%. И вы решили выдать премию руководящему составу. Но вот пришло время платить за аренду, а средств на это нет. И тут встает вопрос, что же могло случиться, ведь ПиУ показал, что деньги у компании есть. Все просто 一 деньги в ПиУ считаются методом начисления. Они признаются в отчете после оказания услуги или отгрузки товара, а не в момент начисления на счет. И если бы вы обратились к ДДС, то могли заметить, что на счетах денег нет. Причины могут быть разными, например, заморозка средств в дебиторке. Но суть остается одна 一 для принятия решений нужно использовать несколько инструментов и анализировать ситуацию с разных сторон.

С каких инструментов можно начать:

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Платежный календарь и бюджетирование.

Они помогут держать руку на пульсе и вовремя реагировать на финансовую ситуацию, а также принимать управленческие решения, не полагаясь только на интуицию. Далее вы уже сможете расширять систему управленческого учета и внедрять в него другие инструменты, например, анализ дебиторки и кредиторки или подотчетных средств.

Ошибка 2: ведут бухгалтерский и управленческий учет по одной методике и правилам

У бухгалтерского и управленческого учета разные задачи, поэтому методы их ведения и используемые инструменты должны отличаться.

Бухучет (БУ) нужен для внешнего пользования, чтобы контролировать уплату налогов. Поэтому важно достоверно учитывать все финансовые результаты. УУ же необходим для самих владельцев бизнеса для принятия решений и построения стратегии.

В БУ есть свои нормы и правила, которые строго регламентируются. Бухгалтер основывает свои отчеты на нормах ПБУ и ФСБУ. Есть обязательные отчеты, которые необходимо подготовить к установленному сроку:

- бухгалтерский баланс,

- отчет о финансовых результатах,

- приложения к ним.

Так почему же нельзя вести бухгалтерию и называть это управленческим учетом? В БУ бывает невозможно провести часть расходов. Не потому что собственник пытается их скрыть, а из-за отсутствия первичных документов. Но учесть их в УУ необходимо, так как это влияет на общий финансовый результат бизнеса.

Еще один пример. По закону в БУ статьи расходов должны быть отражены без косвенных налогов. В то же время в УУ их можно учитывать, чтобы понимать реальные расходы и остатки по счетам.

Если вести УУ по принципам БУ, получится плохо. Вы просто два раза будете делать одну и ту же работу. А выводов получите не больше, чем при ведении только БУ.

Ошибка 3: нет ответственного за ведение учета

Если УУ некому вести, то он не будет вестись. Вроде звучит логично. Но не все на первых этапах понимают, что важно выделить отдельного человека для этого.

Есть несколько вариантов, кто может вести управленческий учет:

- собственник;

- штатный сотрудник;

- бухгалтер;

- финансовый директор.

Обычно собственник в первое время берет финучет на себя. С одной стороны, это удобно 一 сам контролируешь потоки, точно не будет ложных цифр. Но с другой 一 отсутствие времени на стратегию и куча операционки. Если компания маленькая, то такой вариант приемлем. Но для собственника в управленческом учете важен анализ результатов, а рутинные действия лучше делегировать.

Чтобы передать УУ рядовому сотруднику, он должен обладать навыками и знаниями о финансах. Также придется освобождать его от текущих задач, чтобы он смог полноценно выделять время на УУ. Заполнять отчеты и предлагать варианты оптимизации не получится, если вести УУ на коленке между основными задачами.

Если вести УУ будет бухгалтер, то мы можем прийти к проблеме выше. Ведь он уже заточен под бухучет и будет смотреть на УУ через эту призму.

Доверить УУ финансовому директору 一 идеальный вариант. Он будет заниматься отчетами, предлагать варианты оптимизации расходов и роста прибыли. Подойдет такой вариант не всем, потому что настоящие профессионалы стоят дорого, небольшому бизнесу просто нерационально заводить такую статью расходов. Еще один вариант 一 финансовый директор на аутсорсе. С этой услугой вы получите специалиста в свою команду без найма в штат. Можно сэкономить на соцвыплатах и пенсионном страховании.

Ошибка 4: нерегулярность

В УУ важно регулярно следить за ситуацией. Так вы сможете вовремя среагировать и принять меры для сохранения устойчивости компании. Причем важно следить за разными периодами: день, неделя, месяц, квартал и год. Детализация зависит от специфики бизнеса и оборотов компании.

Например, вы составили бюджет на год вперед. Весь год работали, а в конце подбили фактические показатели. Результат вас не впечатлил, план по выручке не достигнут. Но чтобы узнать причину, вам нужно будет поднимать документы за все месяцы и изучать их. Если бы вы анализировали показатели в течении каждого месяца, заводили все расходы и доходы, то смогли быстрее среагировать и исправить ситуацию.

Это же касается и краткосрочного планирования. Его принято вести в платежном календаре. Бюджетирование может не показать отсутствия денег на счете в определенный день, так как общая картина за месяц может быть положительной. В платежном календаре вы сможете отследить кассовый разрыв и предотвратить его.

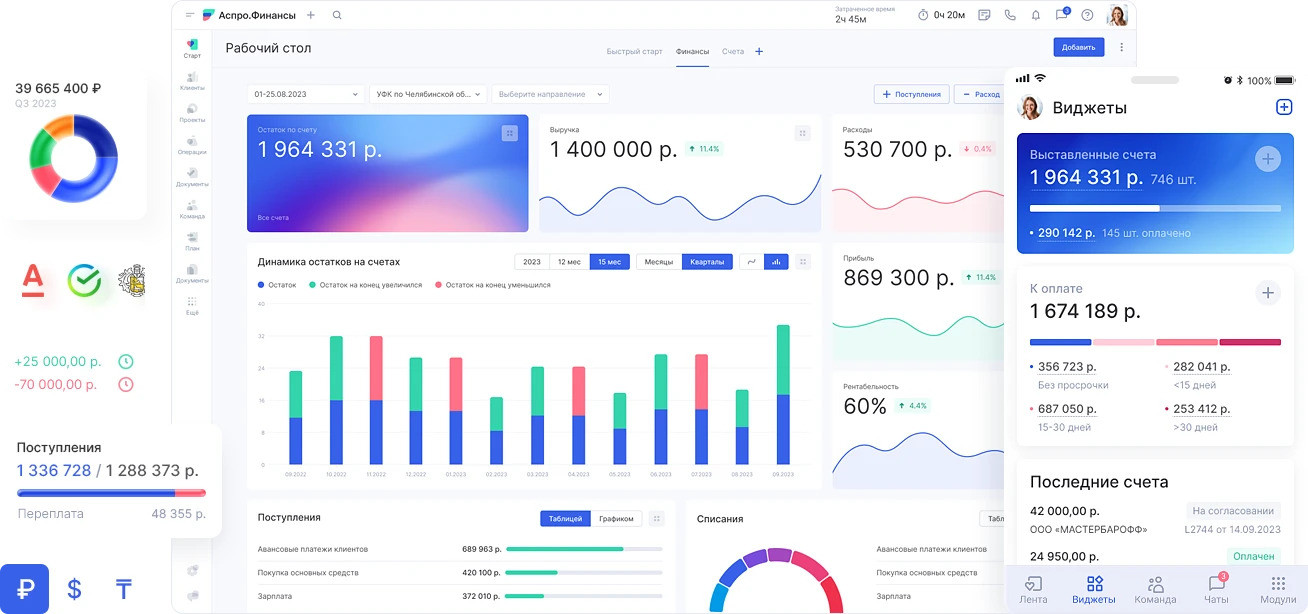

Понимаем, что заполнение таблиц цифрами, тем более каждый день или неделю, отнимает много времени. Поэтому лучшим вариантом будет автоматизация управленческого учета. С этим поможет Аспро.Финансы. При грамотной настройке вы избавитесь от операционки, система построит все отчеты самостоятельно. Вам будет достаточно следить за динамическими дашбордами, чтобы оставаться в курсе финансового положения бизнеса. А при необходимости 一 углубляться в отчеты, чтобы все детально изучить.

Ошибка 5: сотрудники саботируют ведение УУ

Очень важная часть УУ 一 команда. Информация по финансам может потребоваться от разных отделов. У маркетинга — узнать расходы на рекламу, у отдела продаж — определить кол-во и сумму закрытых сделок, от производства 一 затраты на оборудование и сырье и т. д.

Основная проблема, которая может появиться здесь, 一 команда не умеет или не знает, как составлять отчеты. Тут вам поможет база знаний, в которой необходимо прописать:

- виды и сроки отчетов;

- откуда брать информацию для заполнения;

- регламенты ведения.

Если у сотрудников будут четкие правила и инструкция, им будет проще предоставлять нужные вам данные.

Вторая ситуация, которая может возникнуть 一 неправильность цифр в отчетах. Причины может быть две: просто человеческий фактор или же специально неверные данные. С обеими причинами также поможет автоматизация и Аспро.Финансы. Сложно ошибиться там, где система все прописывает сама. Не получиться обмануть начальника, ведь все счета, расходы и прибыль может подгружаться автоматически.

Кратко: что делать, чтобы не допустить ошибок

При внедрении УУ обратите внимание на перечисленные ошибки и предотвратите их заранее. Проще изначально выстроить налаженную систему, чем потом переделывать неправильную.

- Определите, какие показатели вы хотите анализировать и на их основе выберите необходимые инструменты УУ.

- Установите регламенты ведения УУ, расскажите о них сотрудникам.

- Выберите ответственного за ведение УУ, который будет делать это регулярно.

- Внедрите автоматизацию, чтобы не погрязнуть в операционке и исключить ошибки в заполнении отчетов.

А чтобы управленческий учет не вызывал у вас отторжения, ведите его в понятном сервисе 一 Аспро.Финансы. Вам будут доступны все инструменты бесплатно а 14 дней. А именно:

- ДДС и ПиУ.

- Бюджетирование.

- Платежный календарь.

- Интеграция с банками.

- Автораспределение платежей.

- Подотчетные средства.

- Контроль дебитторки и кредиторки.

- и др.